|

|

新浪财经 > 期货 > 纽约原油期货惊现17年最大跌幅 > 正文

次贷危机深化 顶撞油市牛头

第一部分 发达国家与发展中国家石油供求结构分化

PIC-1:全球石油需求

全球石油需求稳定增长 增量部分主要来自发展中国家

国际能源署(IEA)10日预计随着美国经济继续减速以及石油输出国组织原油产量的显著增加,到明年初世界石油需求增长将放缓。

尽管美国经济减缓时间将延续多久尚难预料,但发达国家需求减缓趋势已确立。而亚洲、中东及拉美地区,则由于经济快速增长和油价低于国际市场,对石油需求仍然强劲。故总体而言明年世界石油需求将增长1%。

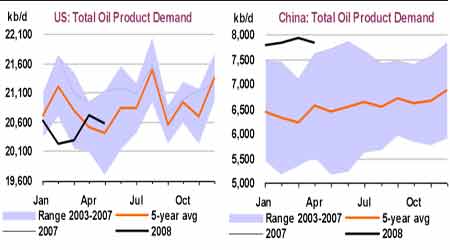

PIC-2、3:美国及中国两大消费国石油需求

发达国家与发展中国家石油需求结构分化

在高油价的情况下,各个国家会根据自身情况采取不同措施来降低石油消耗。高油价对发达国家和发展中国家的影响程度存在差别。发达国家在经历多次石油危机后对能源结构和经济结构进行了大力调整,已经从机器大工业时代发展到后工业化时代,低能耗的服务业和信息业占据了主导地位,因而其经济发展对石油的依赖程度逐渐变小。发展中国家由于制造业和运输业在整个国民经济中占有很大的比重,因而经济发展对能源尤其石油的依赖会呈现出刚性增长的势头。

全球第一大石油消费国――美国石油需求自2004年迅猛上升后,05、06、07年石油需求保持在21150千桶/天左右较为稳定的水平。2008年,美国次级债风波扩散,对美国经济的发展有很大的负面触动。同时通货膨胀呈现进一步恶化迹象,油价高企,美国石油需求开始受到抑制。需求呈现下降的局面同样在欧盟出现。

随着中国(全球第二大石油消费国)和印度等新兴市场经济国家的经济增长率保持较高速的增长,石油需求仍然持续强劲。2008年,中国、非经合组织、亚洲以及中东国家成为驱动石油需求增长的主要国家。目前中国是全球能源消费增长最快的国家。预期2008年中国石油需求增长将超逾40万桶/天,占全球消费增长量的三分之一。中国由于人口众多,但人均石油消费相比发达国家仍然处于很低的水平线上。与美国相比,中国人均石油消费量不到其人均消费量的1/10。这表明中国潜在石油消费能量的强大在很长的一段时期将支撑国际原油价格。

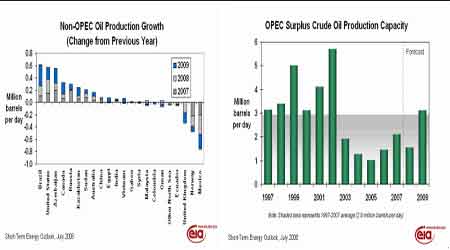

PIC-4、5:OPEC及非OPEC产能产量

非OPEC产能不足 OPEC不愿增产

一直以来,非OPEC国家的平均产油成本高于OPEC国家。随着原油价格在近年以来的不断上涨,非OPEC国家开始开采高成本的石油。高油价为非OPEC国家石油供应提供了空间。这些国家的总供应量占到全球的2/5,但近年来非OPEC国家的产量都很接近它们的生产能力,今年非OPEC国家的石油供给出现了增长停滞,未来几年可能还将面临举步不前或下降的局面。其中巴西、美国、加拿大、俄国等国家的石油生产在未来仍有望出现增长,但挪威、墨西哥等国家的产量开始出现负增长,这些产量开始负增长的国家拖累整体非OPEC产量的表现。国际能源署(IEA)在6月10日发布的月度报告中表示,非OPEC国家的2008年产出料较2007年平均日增长46万桶,低于其稍早预估的日增长68万桶。瑞士信贷银行甚至还预计,到2012年甚至更久的时间内,非OPEC国家石油日产量将举步不前。

油价自2007年8月开始飙升后,OPEC因其相对较为充足的产能承受了大量的舆论压力。OPEC的总供应量占到全球的3/5。OPEC在油价下跌时“限产保价”表现积极,但在油价狂飙时则往往让市场失望。自2007年11月以来OPEC共举办了六次会议,11月17-18日的峰会、12月5日例会、2月1日特别会议、3月5日例会、4月20日罗马对话会议、6月22日沙特国际石油会议,OPEC均未同意增产。在6月22日的沙特国际石油会议上,沙特单方同意7月增产50万桶,最终实质增产20万桶可谓杯水车薪,对市场影响非常有限。下一次石油峰会在9月份,石油输出国组织主席卡利尔表示,OPEC成员国不会在9月份召开下次会议前考虑调整产出目标。他将油价高企归咎于以色列对伊朗的威胁以及美元疲软。

Table-1:全球石油探明储量

|

石油探明储量 |

1987 |

1997 |

2006 |

2007 |

份额 |

储产比 |

|

美国 |

35.4 |

30.5 |

29.4 |

29.4 |

2.4% |

11.7 |

|

北美洲总计 |

101.2 |

89.0 |

70.0 |

69.3 |

5.6% |

13.9 |

|

中南美洲总计 |

68.1 |

93.4 |

111.0 |

111.2 |

9.0% |

45.9 |

|

欧洲有欧亚大陆总计 |

75.8 |

88.0 |

144.1 |

143.7 |

11.6% |

22.1 |

|

伊朗 |

92.9 |

92.6 |

138.4 |

138.4 |

11.2% |

86.2 |

|

伊拉克 |

100.0 |

112.5 |

115.0 |

115.0 |

9.3% |

* |

|

科威特 |

94.5 |

96.5 |

101.5 |

101.5 |

8.2% |

* |

|

阿曼 |

4.1 |

5.4 |

5.6 |

5.6 |

0.5% |

21.3 |

|

卡塔尔 |

4.5 |

12.5 |

27.9 |

27.4 |

2.2% |

62.8 |

|

沙特阿拉伯 |

169.6 |

261.5 |

264.3 |

264.2 |

21.3% |

69.5 |

|

叙利亚 |

1.7 |

2.3 |

3.0 |

2.5 |

0.2% |

17.4 |

|

阿联酋 |

98.1 |

97.8 |

97.8 |

97.8 |

7.9% |

91.9 |

|

也门 |

1.1 |

1.8 |

2.8 |

2.8 |

0.2% |

22.7 |

|

中东总计 |

566.6 |

683.2 |

756.3 |

755.3 |

61.0% |

82.2 |

|

非洲总计 |

58.7 |

75.3 |

117.1 |

117.5 |

9.5% |

31.2 |

|

中国 |

17.4 |

17.0 |

15.6 |

15.5 |

1.3% |

11.3 |

|

印度 |

4.4 |

5.6 |

5.7 |

5.5 |

0.4% |

18.7 |

|

亚太地区总计 |

39.8 |

40.4 |

41.0 |

40.8 |

3.3% |

14.2 |

|

全球 |

910.2 |

1069.3 |

1239.5 |

1237.9 |

100.0% |

41.6 |

Source:BP2008 6月《世界能源统计》、中国国际期货 能源部

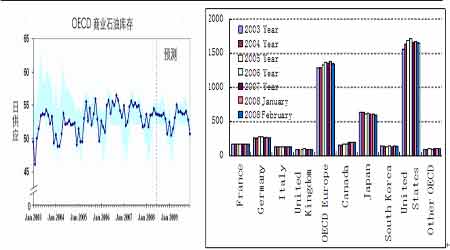

PIC-6、7:OECD商业原油库存