|

|

年度报告:油脂油料将展开新一轮上涨(2)http://www.sina.com.cn 2008年01月28日 08:50 中国国际期货

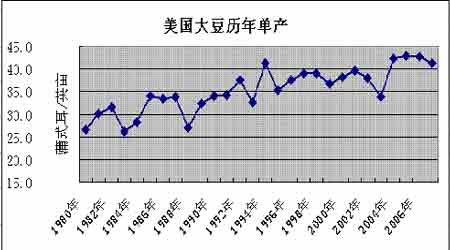

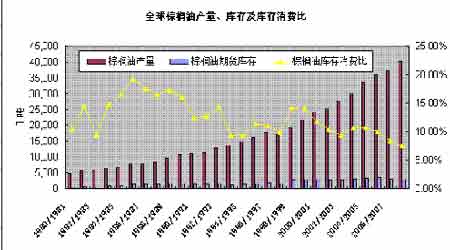

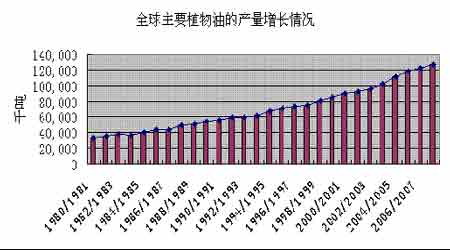

(2)全球植物油的库存处于历史低位水平 从全球主要植物油的供需情况来看,全球植物油的库存出现了明显下降,库存消费比偏低。2006/07年度全球九大植物油的期末库存为882.6万吨;而2007/08年度为813.6万吨比2006/07年度减少了69万吨;2007/08年度全球植物油的期末库存为6.42%,较上一年度的7.26%减少了0.84%,为近27年来的最低水平, 图5:全球主要植物油期末库存下降及库存消费比处于低位水平 库存的减少和库存消费比处于历史低位水平为油脂价格的上涨提供了基本面上的支持。 (3)新豆及其他油籽油料的产量不会出现大幅度增加,全球油脂油料的库存在下一年度难以得到补充 首先、南美大豆的产量不会出现大幅度增加。从南美大豆的播种面积及市场机构的预测来看,南美大豆的产量不会出现大幅度增加。巴西国家商品供应公司(Conab)12月7日预计巴西大豆2007/08年度大豆的产量为5810万吨预测,另一预测机构巴西农业咨询机构Celeres则对巴西大豆的产量较为乐观,为6230万吨,但在12月11日美国农业部对巴西大豆的预测值为5000万吨,较上一年度的5100万吨减少了100万吨;而阿根廷方面,由于天气出现了干旱,大豆的播种明显落后于去年,根据阿根廷农业部发布的最新数据显示,截至到12月13日,阿根廷2007/08年度大豆播种工作已经完成计划面积1660万公顷的64%。这要比上年同期落后11%。至于阿根廷大豆产量方面,在12月11日,美国农业部公布的12月月度供需报告中,2007/08年度阿根廷大豆的产量为2250万吨,与上一年度持平。另外据德国汉堡的行业刊物『油世界』称,拉尼娜天气状况有可能持续到明年初,这可能导致南美大豆生产受到不利影响。这可能导致南美大豆产量低于正常的几率大为增加。 其次、美国玉米播种面积大幅度转播玉米的可能性不大。目前CBOT大豆与玉米的比价来看,两者的比价为2.599的水平,处于正常的比值水平,这在一定程度上预示着在明年美国农民将大豆种植面积转播玉米的可能性在增加,但因两者的比值还处于正常水平,且美国通过新的能源法案,要增加生物燃料乙醇的发展,将会刺激玉米价格的上涨,因此在这种情况下美国玉米大面积转播大豆的可能性不大。12月14日美国私人分析机构Informa最新报告预估美国2008/09年度玉米播种面积为8740万英亩,低于USDA预估的2007/08年度9360万英亩播种面积;预计美国2008/09年度大豆播种面积为7000万英亩,高于USDA预估的2007/08年度6370万英亩播种面积。可见,如果按照Informa的预测的话,大豆在明年增加面积也只有630万英亩,较2007/08年度只增加了9.8%。而2007/08年美国大豆的播种面积为6370万英亩,较2006/07年度的播种面积7550万英亩减少了15.62%;且大豆的单产还会受到天气及病虫害的影响。从美国历年大豆的变化规律来看,大致存在3至4年高单产,随后出现减产的情况。目前,美国大豆的单产已经持续四年的高单产,在接下来的2008/09年单产出现减少的可能性增大。 图6:全球油脂供应的增长速度放慢,增长4.83% 第三、中国油脂油料的种植增长的幅度将会不大。在今年国内油脂油料的生产中,菜籽和大豆都出现了明显的减产,但这种情况在明年还将难以得到有效改善。最主要的影响因素还是国内耕地面积不足,且农产品的生产是一个复杂的系统工程,经常会受到天气病虫害的影响。特别是天气方面对后期的影响将更大。今年九月下旬以来,江南大部、华南大部及贵州等地降水量不足一百毫米,致使旱情持续发展。目前,湖南中南部、江西中南部、广西北部、广东西部、贵州东南部等地出现二十五年一遇重旱,其中江西、湖南、广西的部分地区出现五十年一遇的特旱。监测显示,严重旱情使江南华南地区一些主要江河水位偏低,部分城市出现供水困难。目前,地处江西北部中国最大的淡水湖鄱阳湖的水面面积已减少到五十平方公里,而在丰水年份鄱阳湖水域面积最大可达四千平方公里以上。国家气候中心专家说,今年八月以来形成的“拉尼娜”事件在十一至十二月期间不断加强,并很有可能在此期间达到峰值。根据过去多次“拉尼娜”事件对未来气候的影响分析,“拉尼娜”事件发生时中国南方地区往往出现持续的少雨。预计至明年二月,江南华南的旱情还将持续,部分地区甚至会进一步发展。江南中部和南部、华南北部还可能出现秋冬春连旱。这样的话,持续的行情会使作物的生长受到严重影响,如果旱情持续到明年春季的话,则会对农作物的播种带来致命危害,并极有可能造成谷物及豆类的出现明显减产。 第四、全球棕榈油的明年的产量继续大幅度增产的难度加大。全球棕榈油的产量预计在2007/08年度为4019.7万吨,较上一年度的3701.7万吨增加了318万吨,增长幅度达8.59%,是本年度棕榈增长速度最快的植物油品种。但从全球棕榈油的库存情况来看,2007/08年度全球棕榈油的期末库存为297.6万吨,较上一年度的 307.2万吨,减少了9.6万吨,期末库存继续下降;另外,从库存消费比的情况来看,棕榈油的库存消费比在近十年来看,库存消费比出现了持续性的下滑,在1998/1999年度,全球棕榈油的期末库存为14.26%,而到2007/08年度全球棕榈油的库存消费比已经下降至7.53%,目前库存消费比还处于持续的下降过程中。 图7:全球油脂供应的增长速度放慢,增长4.83% 目前棕榈油主产国马来西亚和印度尼西亚日益关注棕榈油的可持续发展,目前通过可持续发展的棕榈油圆桌论坛(RSPO),马来西亚和印度尼西亚的棕榈油同行一起分享可持续发展的经验。另外,经过今年的增产,马来西亚明年的产量可能会受到一些不利因素的影响,目前,马来西亚遭受着洪水的危害。同时从马来西亚棕榈油历年的产量增长情况来看,马来西亚棕榈油产量已经连续四年徘徊在1500万吨附近,继续大幅度增产的潜力有限。因此,如果单独依靠印度尼西亚的增产使全球棕榈油产量维持在8%以上的速度确实很有难度。 二、全球油脂油料的需求呈现刚性增长,需求增长的速度明显快于供应增长的速度 首先、从全球植物油的消费增长情况与全球主要油脂的供给增长速度来看,供应增长的速度明显弱于需求增长的速度。从近五年的需求情况来看,全球主要油脂的需求增长速度平均保持在5.23%水平;而全球油脂供应的增长速度4.83%。可见,油脂的供应增长速度已经落后于需求增长的速度。 图8:全球油脂供应的增长速度放慢,增长4.83%

【 新浪财经吧 】

|

||||||||||||||||