|

|

年度报告:棉花处于牛市初期阶段http://www.sina.com.cn 2008年01月24日 00:04 中国国际期货

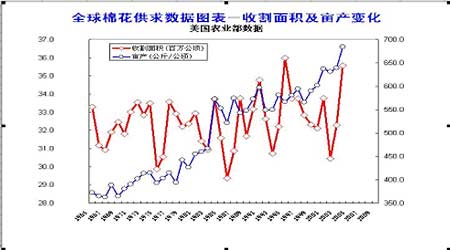

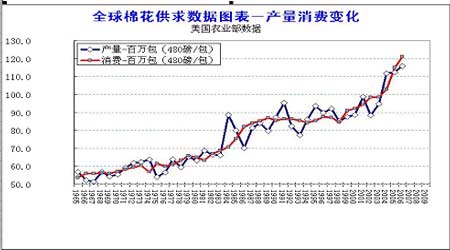

内容摘要 2007年棉花价格先抑后扬,震荡走高,美棉在取消出口补贴后,棉花出口竞争力大幅下降。中国纺织品仍然维持增长,但由于人民币升值、纺织出口退税调降和棉花进口成本偏高等因素,在国际市场上的竞争优势开始下降。2008年在美棉种植面积继续下降、其他农产品价格大幅上涨、国际国内棉花的价格被低估、棉花和其他农产品比价关系发生变化的背景下,全球棉花价格极有可能在美棉的带领下,延续2007年下半年的震荡上涨走势,走出持续三年的低迷局面,重新确立牛市格局。 The cotton is in a preliminary stage of bull market Abstract: The cotton price raised after declining in 2007. The cotton export competitiveness dropped after the American cancelled the subsidy of cotton export. Although Chinese textile export remain increasing, the competitive advantages begin to decline because of the appreciation of the Rimini, the adjustment of the textile export rebates and the higher cost of the cotton import. With the decline of the cotton planting area, the sharply rising of the other agricultural products price, the underestimation of the cotton price and the change of the price ratio among the cotton and other agricultural products, the global cotton price will be leaded to continue the rising trend by the American cotton market like in the second half year of 2007. The global cotton market will be out of the depression of the three years to re-establish the bull market. 第一部分 2007年行情回顾 回顾2007年的棉花行情,可以概括为“先抑后扬 震荡走高”。1-5月国内、国际市场棉价持续走低,并达到了近三年的低价区域;5月份开始扭转跌势大幅上涨,确立了5月份的年度低点;7月份以后棉价未能延续前期单边上涨局面,以宽幅震荡小幅推升走势为主。 2007年是国际棉花市场格局发生重大变化的一年:美棉自出口补贴取消后棉花出口竞争力大幅下降,而印度棉异军突起在国际棉花市场上挤占了美棉的份额。中国的纺织行业在2007年仍然维持增长,但由于人民币升值、纺织出口退税调降、纺织品输欧输美配额和棉花进口成本偏高的影响在国际市场上的竞争优势开始下降,纺织行业的高速增长势头已经开始出现颓势。印度巴基斯坦等国凭借低成本的优势在国际纺织市场抢占中国的份额,中国和印度由于种植技术和转基因棉种推广的原因,产量大幅增加,世界棉花的生产和消费重心进一步向亚洲偏移。 一 国内棉花价格行情回顾 图1:2007年CZCE棉花指数走势周线图 2007年度的棉花行情总的来看走出了持续下跌――震荡上行的价格走势。趋势上看,可以分为两个个比较明显的阶段。 1、第一个阶段从2007年1月到2007年5月。这一阶段是棉花本年度行情最为低迷的一个阶段,由于中国的棉花进口持续低于预期,市场不断对中国的棉花供需缺口数据向下修正,郑棉指数一路走低,而关于中国06-07年度棉花实际产量的争议也越来越大。 2、第二个阶段从2007年5月到2007年12月。这一阶段是本年棉花行情的主流趋势,价格是震荡攀升,而价格上涨的直接诱因是中国国内在5月中下旬突然出现的棉花供应短缺。同时由于07-08年度美国棉花种植面积大幅下降造成了市场对于新棉产量下降的预期,国内棉花价格迅速飙升,5-7月两个月时间涨幅超过1500元/吨。其后由于7月份开始的国储棉拍卖,以及07-08年度中国和印度的棉花丰产的供应压力在10月份开始体现,郑棉出现了两拨幅度接近1000元/吨的中级回调行情。 二 美国棉花价格行情回顾 图2:2007年度NYBOT棉花指数走势周线图 美棉在07年度的走势大体与郑棉相同,但上涨的力度强于郑棉,大体可以分为三个明显的阶段行情。 1、第一个阶段从2007年1月到2007年5月。这一阶段美棉走势疲软,震荡走低。由于前期美棉出口数据不理想,使得美国农业部持续调低年度出口预期同时调高期末库存数据。庞大的CCC贷款库存以及处于历史高位的NYBOT棉花期货库存压制了美棉的行情。而持有大量净多头寸基金在0705合约向0707合约换月期间大幅平仓导致期价连续下跌,在5月份形成年度低点。 2、第二个阶段是2007年5月到2007年7月。这一阶段美棉强势上扬,走出上涨幅度达到20美分的牛市行情。这一阶段刺激美棉上涨的主要因素有两个方面:第一是中国市场棉花供应出现短缺,美国CCC贷款库存大量赎出,美棉出口数据显著好转。第二是美棉07-08年度种植面积确定,较上年度大幅减少近30%。基金大举入场做多,推高美棉价格在7月中旬达到年度高点。 3、第三个阶段是2007年7月到2007年12月。这一阶段美棉以震荡调整为主。在经过前一阶段的快速上攻后,基金买盘和商业卖盘形成对峙拉锯格局,虽然美棉大幅减产但中国印度等国的丰产弥补了美棉减产的缺口。特别是印度棉在国际市场很受欢迎抢占了美棉的出口份额。随着美棉的出口量下降,基金做多开始变得更加谨慎。到年底关于08-09年度美棉播种面积的预期开始成为市场的焦点。由于市场预期美棉种植面积将在上年度的基础上再次大幅减少,美棉最终维持在了年度的相对高价位区。 第二部分 基本面分析 一、全球棉花供需格局分析 1.全球棉花收获面积与单产分析 根据对1965年―2007年全球棉花收获面积和单产的数据分析,40年来世界棉花的收获面积始终维持在30-36(百万公顷)波动,而单产则在40年间增长了一倍,在面积保持稳定的基础上,全球主要的产棉国都依靠着种植技术以及棉花品种的改良来提高单产。特别是近几年来,增产幅度最大的印度就是靠着转基因棉种种植比例的大幅增加,使得总产达到了520万吨,超过美国成为了全球第二大产棉国。 图3:全球棉花收获面积和单产变化图 2.全球棉花产量和消费量分析 从长期来看全球棉花的产量和消费量呈同步增长的态势,其中产量的增长是震荡向上,而消费量则是平缓增长。2004-2005年棉花产量超过消费量,从2006年开始,消费量开始超过产量,并且缺口有扩大的趋势。 图4:全球棉花产量和消费量变化图(长期)

不支持Flash

|

||||||||||||