|

|

投资报告:锌价低位宽幅振荡(4)http://www.sina.com.cn 2008年01月23日 00:13 中大期货

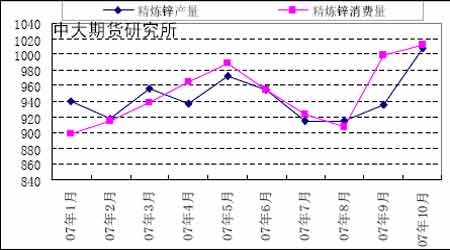

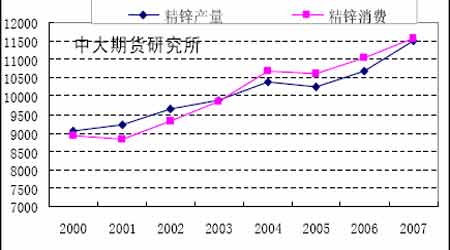

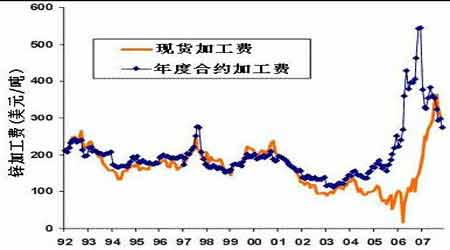

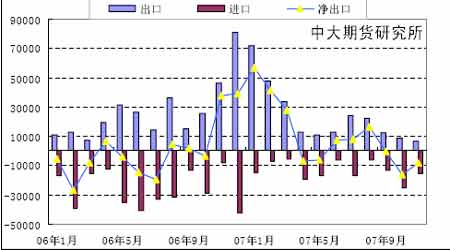

三、锌市供需数据分析 国际铅锌研究小组(ILZSG)16日公布,2007年1-11月全球精炼锌市场供应短缺35,000吨。1-11月全球精炼锌产量为1040.7 万吨,精炼锌消费量为1044.2 万吨。在2006 年1-11 月全球精炼锌供应缺口为412,000 吨。ILZSG 称,1-11 月西方国家对精炼锌的需求为661.7 万吨,西方国家的精炼锌产量为605.1万吨,导致该地区缺口566,000吨。全球精炼锌产量增加7.5%,主要是受到澳大利亚、中国、芬兰、印度、墨西哥和韩国的产量增加推动。2007 年1-11 月全球锌矿山产量为1039.9 万吨,较上年同期增长8.5%。许多国家的产量增加,最显著的是澳大利亚、波利维亚、中国、哈萨克斯坦、秘鲁和美国。 2008 年,锌市场供应前景仍然乐观。瑞银集团最新发布的一份报告称,由于今年有15 个新项目投产,2008年全球锌供给将增长11%,市场将出现60 万吨的过剩。2009 年供应过剩量很可能小幅降至50 万吨。今年大约有包括玻利维亚的SanCristobal 等在内的15个新的锌项目投产,将贡献近120万吨的产量。这些新项目投产将使得明年锌供给过剩60 万吨,这意味着全球锌供给增长率将轻松超越10%,2006 年供给增长率为7.5%。明年锌的需求将上升4.2%,达到1230 万吨;2009 年需求预计将增长4.5%,至1290万吨。今年新投产的15个项目将在明年使得供给增长11%,达到1290 万吨的产量,2009 年锌产量将上升3.6%。 全球金属统计局(WBMS)16 日公布,在2007 年1 月-11 月全球锌市供应过剩148,500吨,尽管可报告库存缩减9,000 吨。LME 仓库的锌库存增加至近80,000 吨,仍较2006年底 时的水准低10,000 吨。1-11 月锌矿山产量为1010 万吨,较2006年1-11 月的总产量增加8.8%。1-11 月全球精炼锌产量增加610,000吨至1026.4 万吨,亚洲国家,特别是中国,对全球产量贡献了额外的548,000 吨锌。在11月,锌板产量为965,000 吨,消费量为961,700吨。WBMS 称,2007 年1-11 月全球需求量同比增加197,000 吨,其中中国的增幅最大。中国需求量为326.9万吨,占全球总量的33%。 图13 全球07年锌精矿产量和消费 图14 全球锌精矿产量和消费 2007 年1-10 月份全球锌精矿产量比去年同期增长7.8%,而2005-2006 年锌精矿产量增速仅为3.1%,全球锌精矿产量大幅增加是使得锌市场走向过剩的最根本原因。锌精矿供应增加带动精锌产量,今年前10 个月全球精锌产量同比增长7.2%,而精锌消费同比增长为3.1%。按照目前的增速,预计全球2007 年精锌产量为1150.3 万吨,消费1155.6 万吨,全球精锌市场供需基本平衡。锌精矿和精炼锌的产量在10 月份创出纪录新高,同比分别大幅上 升11%和16%。由上图可以看出,从2005 年以来,全球锌精矿产量增长幅度明显高于消费增长幅度,2006 年全球锌需求比2005 年增长3.8%,为1106 万吨。其中亚洲增长3.8%,美洲增长5.8%,欧洲增长3.3%,全球锌产量增长4.6%。07 年精锌产量增长7.6%,需求增长仅为4.7%。由于新的矿山投产和扩张的产能开始在2008 年试运行,预计未来12个月内锌精矿和精炼锌产量将继续升至新高,精炼锌的产量增速明显快于消费增长。预测2008 年全球精锌产量1240 万吨,而精炼锌消费1207.6 万吨,过剩可能达30 万吨。 虽然2008 年度的冶炼厂锌精矿加工费谈判结果还未达成,但通过目前冶炼厂和矿山反应意见显示,普遍认为加工费仍将维持较高水平。如果基准价定为2500 美元/吨的话,那么冶炼厂要求加工费将维持在300美元/吨,咨询机构Brook Hunt给出的加工费区间为270-350美元/吨对于基准价2500 美元/吨,但是由于面对明年过剩的忧虑,谈判焦点集中在加工费 与锌价的调整区间上。但总体上,锌加工费维持在300 美元附近预示了08 年精矿供应过剩局面很难改善。 图15 锌加工费高企 简评: 由于精矿供应大增,07年锌的产量仍将源源不断地增加,现货锌加工处理费自06 年以来飚升,目前处于十多年以来的高位,激励锌冶炼商提高锌的产出。据报导这段时间中国的加工费已经高达360-375 美元/吨,而在2006 年初锌加工费一度低于20 美元/吨,但是随着供应的不断增多,加工费屡创新高。这使得一直以来制约中国进行产量的瓶颈得以突破,中国精锌产能将得到释放。 下篇:微观视点篇 一、锌市微观特征结构剖析 (一)、中国进出口结构 进出口政策是调节国内供需的重要手段,也是影响跨市套利的重要因素。进出口关税的调整会迅速影响影响国际国内锌价的价格比值关系。近年来我国不断加强了对资源性商品市场的宏观调控,以前我国对锌出口商征收的17%的增值税实行退税13%的优惠。2005 年5月我国将这一出口退税率降为8%,而且从2006 年1月起进一步下降至5%,2006 年9 月我 国取消了含锌量<99.995%的未锻轧锌以及未锻轧锌合金的出口退税,0#锌锭仍然保持5%的出口退税,同时,对进口锌仍实施3%的进口关税。5 月21 日中国宣布上调锌和部分初级原料的出口关税。关税的调整符合当前我国弱化资源类产品出口,特别是控制高耗能、高污染和低附加值、低效益的金属产品的出口,引导有色金属行业进行产业结构调整的整体思路。大幅度降低资源类产品的出口退税将使上游产业的出口受到抑制,使部分产品转销国内市场,进而对国内金属材料市场形成价格压力。 图16 中国精锌进出口

【 新浪财经吧 】

|

||||||||||||||||