|

|

年度报告:胶价振荡加剧 牛市有望延续http://www.sina.com.cn 2008年01月18日 00:11 北京中期

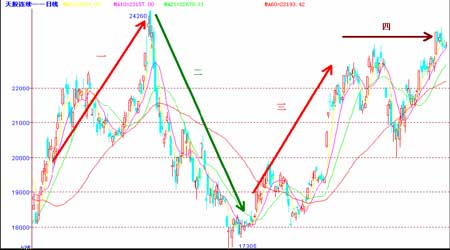

第一部分:2007 年天然橡胶市场回顾 ?? 价格运行特点 2007 年,天然橡胶市场价格总体保持在高位振荡,大体区间在18000-24000 元/吨附近(参见图一)。价格变动首先受到了供需格局变化的影响,供应减少和需求提升是助推胶价走高的主要因素。而季节性割胶旺季的来临使得供应增加,从而打压胶价下行。库存的升 降变化在一定程度上对价格的波动幅度起到了调节作用。同时,处于牛市运行周期中的全球工业品市场,如原油、贵金属、基本金属等,在支撑天胶价格的同时,也赋予胶价更多的金融属性。而人民币-美元-日元之间的强弱转换造成了日胶-沪胶价差的变动。此外,对于国内天胶价格而言,国家进出口政策的调整以及国储抛胶等行为在一定时期和一定程度上令国内胶价承压。 图一: 上海天然橡胶期货价格2007 年走势 图二: 东京天然橡胶期货价格2007 年走势 下面我们就以上海天然橡胶期货市场为例,分阶段(参见图一)回顾2007 年天胶价格走势及其形成原因。 ?? 第一阶段 ――(年初至4 月中旬):振荡走升至年内最高点。 在刚刚进入2007 年的前几天,天然橡胶价格受到国际原油价格高位回落的影响,东京橡胶与沪胶价格连续大幅下跌。但不久就在市场担心后市将供应紧张的预期支撑下转而走坚。因为在接下来不久的时间里,天然橡胶的主产区――东南亚地区将迎来落叶期。因此,胶价在短期回落后又开始延续之前的涨势上行。国际现货商也在期价走高的带领和后市供应紧张的影响下不断上调现货价格。至2 月下旬期价上冲至22000 元附近。之后期价回调进行技术性修正。而东京市场价格的相对稳定对国内胶价提供了支撑。国际国内天胶现货出现一定度扬升,基本面上产区干旱等题材对胶价的支持作用继续存在,原油黄金等价格的稳健特别是原油价格的大幅回升对胶价的上涨提供了助益。上海天胶期价更是在4 月17 日创下了每吨24260 元的年内最高价。 ?? 第二阶段 ――(4 月中旬至7 月中旬):期价大幅回落,并触及年内低点。 4 月中旬刚过,天胶期价即开始大幅回落。但现货市场受资源供应紧张的影响,价格并未大幅跟跌,尤其是国际主产区。国内胶价由于割胶逐步恢复正常,市场担心五一节后供应量增加,所以较国际现货市场价格波动幅度大。进入5 月份,泰国停割期结束,但期间的非季节性降雨阻碍了割胶的正常进行。虽然月中降雨出现了缓和的迹象,但至月末根据泰国天气预报来看,由于受东南季风的影响,降雨似乎不会很快结束。整整一月间连续的降雨使得 本该进入割胶旺季的时间进一步推迟。因此,尽管国内外胶价在下旬反弹受挫并重新回落,但下跌空间却受到国际国内现货胶价的限制。6 月份降雨有所减弱,供应情况逐渐好转。从泰国几大原料交易市场的情况来看,因供应逐渐改善,基本呈现出量增价跌的走势。之前天气因素对胶价的支撑正在逐渐弱化。而国内海南、云南主产区割胶进度一直较为正常,并间或传出有农场增产的消息。所以价格也基本处于下滑的态势之中。 7 月1 日,我国将轮胎等品种的出口退税率由13%降至5%。令出口环境的恶化,导致国内轮胎新增产量库存加大,进而使天胶需求降低。同期,国际、国内主产区一直保持着旺盛的供应。从而压制上海天胶期货价格跌至年内低位18000 元附近。其中,6 月28 日最低曾触及17305 元的年内低点。 ?? 第三阶段 ――(7 月下旬至10 月中旬):胶价振荡筑底,强势反攻。 至7 月下旬,虽然天胶产区依然处于割胶旺季,但东南亚主产区如泰国等地区也已经由割胶淡季向供应旺季过渡。主产区的天气情况在这一时期有着多变的特点。时不时的降雨影响了割胶进度。而台风和洪水、地震等因素的预期也在威胁着这一供应旺盛期。因此卖家也表现出一定的惜售。泰国国内的原料价格在60 泰铢之上受到支撑。国内的类似情况表现的更为明显,产区内挂单一直保持在相对高位。虽然成交清淡,库存不断增加,但胶商却未表现出急于抛货。8 月份属于泰国雨季,从整体降雨量来看基本正常,略偏低于往年平均水平。因此产区的供应没有受到太大影响。泰国的主要生胶原料价格维持在65 泰铢左右。由于本月供需保持相对平衡,月内价格走势在较大程度上受到了金融市场以及周边商品走势的影响。行情走势缺乏明显的趋势性,以振荡为主。同期期价亦在18000-19500 元区域振荡盘整。 进入9 月份,泰国、马来西亚等橡胶主产区依然受到降雨的影响。但由于仍处在天胶生产旺季,所以泰国橡胶的整体产量依然呈现整体增加的势头。只是印尼和马来西亚由于进入斋月而影响到割胶的进行,使得供应有所减少。正因如此,许多买家转向泰国采购,令泰国橡胶的供应和成交量都维持较高水平。同期国内轮胎企业为第四季度生产备货的需要,采购较为积极。下游工厂纷纷采购10 月份之前到港的货物,拉升了天胶价格。另外,国际原油价格在同时期不断的攀升也为胶价提供了较强支撑。因此天胶期价一路上扬,至10 月中旬已接近23000 元/吨。 ?? 第四阶段 ――(10 月下旬至年末):市场高位振荡,振幅逐渐放大。 之前9、10 月份,天胶期价几乎呈现出单边上涨行情。而11 月初沪胶在原油、黄金等周边市场的配合下,借助多头资金的推升触及23250 元的阶段性高点后,美国次级债危机所造成的影响再次波及整个金融市场,包括股市、汇率和商品市场都出现了剧烈波动。令原油、黄金等商品冲高后快速回落。同时,泰国等天胶主产区降雨开始减少。这些因素的出现令胶价高位回落,至11 月下旬期价跌至20000 元后才止跌反弹。随后由于国内天胶产区陆续进入停割期,令现货价易涨难跌。另一方面虽然东南亚主产区进入割胶旺季,但持续的降雨并未令供应增加,加之之前库存并不多,且原油价格高企。使得天胶价格随之不断走高,沪胶期价截至年末已涨至接近24000 元/吨的水平。 第二部分:2007-2008 天然橡胶市场供需及其他影响因素分析 一,基本供需情况 ?? 产区集中,形成价格联盟。 全球天然橡胶产地较为集中。目前,泰国、印度尼西亚、马来西亚3 国的天然橡胶产地控制了全球70%的产量(参见图三)。我国作为世界第一橡胶消费大国,但却对国际天然橡胶市场缺乏话语权。 据有关数字,预计今后5-10 年内,国内对天然橡胶的需求量将以每年5%至8%的速度增长。然而,我国天然橡胶的生产增量却十分有限。中国天然橡胶协会会长朱秀岩说,我国适 宜种植天然橡胶的区域不到国土面积的5%,真正可应用种植面积大约只有100 万公顷。同 时,受土地资源短缺、气候条件等制约,我国通过扩大种植面积来增加橡胶产量的潜力着实有限。而泰国、印尼、马来西亚、越南、印度等五国已形成“橡胶价格联盟”,加入联盟的国家规定不能以低于限价出口橡胶。这在一定程度上为全球的天胶价格设置了一道“底线”。 图三: ?? 国际橡胶研究组织(IRSG)将2007 年全球橡胶过剩量预估减少逾80%至6.9 万吨。 2007 年年末,IRSG 将2007 年全球天然橡胶过剩量预估减少逾80%至6.9 吨,因市场受消费量增加以及主要生产国的产量下滑影响。天气成为限制主要生产国2007 年产量的主要因素。预计2007 年天然橡胶产量可能仅较去年的968 万吨增长1.3%至980 万吨。同时该组织还警告称,2008 年天然橡胶和合成橡胶需求增长可能减慢,因担心达纪录高位的油价会影响全球经济。例如削减消费者支出,特别是在美国。因原油价格在07 年年末已经接近每桶100 美元的水平。但据最新的统计数据显示,美国近期GDP 和个人消费支出增速都出现了较为强劲的增长。所以高企的油价对经济和需求的影响还未明显显现。 因合成橡胶是一种石油制品。所以在供应方面,高油价不仅会提高生产合成橡胶的成本,同时也会通过一些诸如肥料等与石油相关的投入而提高天然橡胶的生产成本。近年来全球消费量一直稳定上扬,中国和印度采购更多的天然橡胶来支持本国日益成长的汽车工业,因此尽管存在过剩,但仍对价格提供支撑。同时,主产国的生产商们也不认为生产过剩会影响市场人气。 在泰国、印尼和马来西亚三大橡胶生产国中,印尼预期会显示一个正面的增长率,而泰国和马来西亚则预计下滑。全球最大的橡胶生产国--泰国,2007年橡胶产量料较去年下滑1.7%至大约310万吨,因持续的降雨令割胶生产中断。同时,产量亦受到泰国南部各省出现的暴乱影响,该地区产量占全国总量的绝大部分。 IRSG称,2007年全球天然及合成橡胶消费量预估增长4.9%至2250万吨,2006年为2144万吨,去年增幅约为2%。但对2008年的消费量预计为仅增长2.2%至2298万吨。因高油价不仅影响天然橡胶和合成橡胶之间消费量的分配,也能够降低经济增幅。2007年全球合成橡胶产量预估自去年的1254万吨增至1299万吨。2008年产量预估为1337万吨。2007年合成橡胶的过剩量预计下滑至22万吨,2006年为31.6吨,2008年料再次扩大至35.3吨。 图四:

不支持Flash

|

|||||||||||||||