|

|

铝市回顾与展望:成本上移 铝价盘整(3)http://www.sina.com.cn 2008年01月18日 00:07 中国国际期货

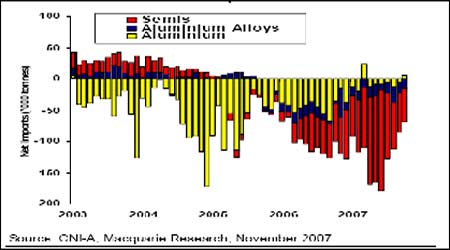

2、中国的表观需求推动全球需求扩张 中国市场的总体需求发展趋势保持良好,07年是中国政策主导带来的加工产能扩张的一年,在08年这种政策引导出来的加工产能扩张将会更加明显。我们从下图可以看出,中国的原铝在出口征收关税的前提下出口量逐年萎缩,而随着对铝材的出口还有退税等政策引导下更多的加工产能在06年开始建设并在近几年不断投产,这加大了国内的原铝的需求。也带来了铝材或者合金出口的增加。在07年的铝材发展中,铝板带箔的原先进口局面随着国内电解铝厂自身产能的扩张,使这部分的铝材需求逐步转向国内,08年随着国家政策对这些产业的引导,这些铝材产能还会进一步扩张,而国内的电解铝厂更多的在完善其整个电解铝产业结构而加速其铝材产能的扩张。这将会带来08年中国的铝表观需求进一步成长,而体现在终端的消费中包装行业和汽车行业由于全球的消费产业的迁移而增长将进一步提速。中国的铝终端需求也将会继续保持07年的旺盛势头。 图8: 中国铝以及铝材进出口 从下表的供需平衡表中我们就可以看出中国的进出口都在逐步减少。但产量和消费量却同步扩张,08年的供需将会延续07年的状态,但由于电解铝可能会受到来自氧化铝供应瓶颈的限制而有可能增长速度减缓,这或者会带来08年国内电解铝的阶段性的现货升水的格局,也带来价格的受到支撑甚至拉动。 图3: 中国铝供需发展(*为估计)

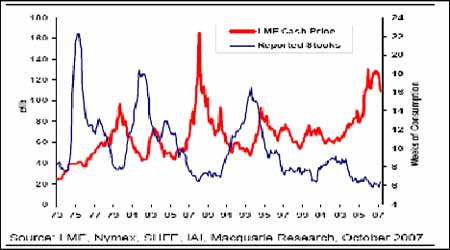

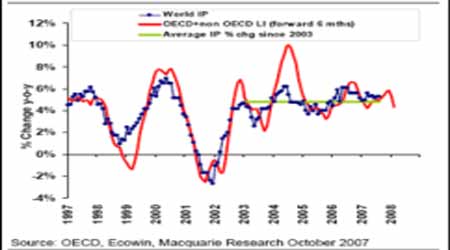

资料来源:中期研究院 08年的铝消费增长在于应用领域的扩张和铝需求替代效应的量变到质变的过程,未来的铝市场价格还是会在基本平衡之间徘徊而价格也会有更大的反复。国内的电解铝过剩量08年将会进一步减在少而有利于沪铝价格。 3、电解铝库存将维持稳定甚至减少 全球的铝供需发展从上面的分析我们可以预测得到:供应的增长基本与需求的增长同步甚至还稍低于需求的增长。08年的铝应用领域的扩张和汽车以及包装行业使用量的增长都使铝在未来有较大的希望。国际铝业协会公布的初步数据显示,截至10月底西方国家生产商持有的未锻造铝库存下滑至146.6万吨,9月修正后为154.2万吨,去年10月未锻造铝库存为160.2万吨。而截至10月底,扣除完工成品,铝冶炼厂持有的库存总量下滑至278.2万吨,9月修正后为286.9万吨,去年10月为287.6万吨。这些都显示了07年的铝消费增长速度较较产量增长速度为快。而08年产量增长在中国产能扩张减缓的影响下,供需过剩预期将进一步减少,08年的库存也将会进一步降低。这会形成对价格的有利因素。 图9: LME铝价与库存 国内的铝库存在08年可以预期也会有所减少,除了春节后的铝大量集中到货所带来的库存量大幅增加外,08年的总体的铝库存量将维持在12万吨以下运行。最近的铝库存在9万吨左右也显示了铝的供应过剩量相对于年产量1230万吨的国家来说并不大,甚至可以说有部分紧张。08年随着铝材加工产能的扩张,中国的铝材的库存将会有所增加,但主要还是转移到国际上的铝材库存增加比较多。毕竟国内的很多的加工产能扩张都是以出口引导为主的。 总体的铝价就在库存进一步降低的预期下受到支撑维持稳定或者走高。 第三部经济分析与市场焦点 一、全球经济 1、全球经济的发展存在变数 图10: 全球领先指标与工业生产 图11: 中国工业生产 从全球的领先指标以及工业生产来看,全球的领先指标还在继续掉头向下,OECD领先指标和非OECD领先指标过去几个月里全面下降,意味着世界工业生产的增长在今后的六个月里从今年八月份的年比增长5.3% 到明年二月份的年比增长4.3%将趋于温和。这对于后期的工业增长也是不利的。对于目前的市场发展来看,从上图我们看到了领先指标下跌以后,工业增长在08年的上半年都基本不会太理想。美国的经济增长有可能在08年还转向萎缩,所以在后期我们需要关注08年2季度经济的进一步发展状态以确认08年的经济状况,从目前的数据看,虽然制造业指数成长并不理想,但非制造业指数发展态势良好,这对经济的成长是一个有益的补充。而次级债的冲击究竟有多大还有待市场在明年1季度的深入观察。总体的市场经济成长将进一步下降,但是否萎缩需要密切关注。而欧洲以及日本等国家的经济在08年还会维持相对的增长势头。即使是美国的经济走低,其它经济也可以弥补这样的走低。最终形成经济的成长预期。 2、中国国家经济稳步成长,但注意成长风险 08年中国的经济成长势头将会部分减缓,但还是相对于全球来说是非常强劲的。最新的工业增长在10月份是17.9%,这显示了中国的经济成长的良好,全年的工业增长在但随着国家对资金的收紧和陆续的宏观调控政策出台,08年的中国经济成长速度将会受到部分抑制。但总体的经济还是处于快速的成长通道之中。 我们看到,国内的工业增长和固定资产投资还在加速,预计08年的固定资产投资将会维持在25%的增长速度。而随着08年的奥运的在中国举行,中国的经济快速成长还会延续。后期还有中国的人民币升值的预期,这会带来国外资金的不断流入中国,这成为推动国内经济进一步成长的主流力量。后期的中国经济成长将更多的由出口推动型转化为内需推动型。 后期的中国经济将继续成为拉动金属需求快速成长的主流力量,特别是对外金融市场开放将直接带来经济的高速成长。而真正的市场风险来自于国家宏观调控政策的出台,如果缺少了国家严厉政策的出台。国内的经济增长将会进一步加速。 从经济的角度看,全球的经济还是在成长的过程之中,这对金属铝长期消费有利,但短期的经济反复可能会带来阶段性的不利预期。但综合全年的经济还是有利于铝价的发展的。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||