|

|

铝市回顾与展望:成本上移 铝价盘整(2)http://www.sina.com.cn 2008年01月18日 00:07 中国国际期货

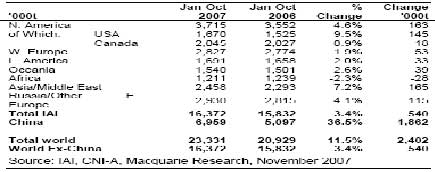

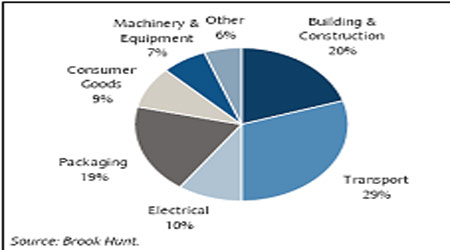

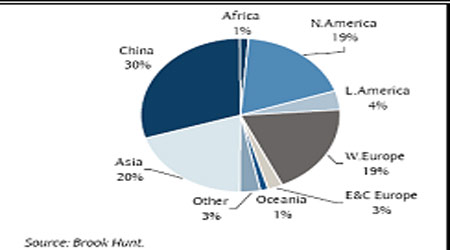

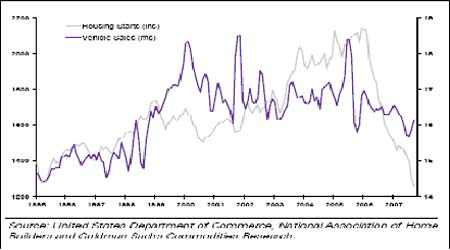

表2: 全球铝产量(2007年1-10月) 2、中国的产能、产量增长速度减缓 中国的产量增加在07年进一步成长,总产量从930万吨增长到08年的1240万吨(估计),增长率为33.3%,06年为25.6%,这说明07年的产量进一步扩张。但从目前市场的消息中我们看到,电解铝的产能扩张已经初步告一段落,08年的产量将从发掘产能利用率开始推动产量的增加,但这样的产量增长势头将会受到部分限制。预计08年的产量在1450万吨左右,产量增长率在17%左右。国内的供应在后期会有一定的限制,对全球的市场来说将会出现一定的向好预期。 08年下半年将可能会出现阶段性的国内供不应求的局面。 (二)铝需求的增长存在变数,表观需求良好 消费的发展向来都是价格的最为难以判断的因素。在2007年年中以来的美国次级债的冲击之下,预计市场在08年的经济发展和铝需求发展也就变的更加扑朔迷离。 那以下通过我们对铝各行业以及各地区的需求进行分析以让投资者有一个对铝需求有一个初步的了解。 08年的全球经济增长率将会下降,铝需求增长也会减速。这是一个不争的事实。 1、全球铝需求发展趋缓,但总体还在增长 虽然次级债冲击着美国的经济和建筑行业的发展,也带来了消费增长的减缓,但我们看到更多的其它国家的建设需要消费,而其它国家的建筑等行业发展却还在一种高速的列车之中。北美的需求比例在下图可以看出有部分减少,但西欧和亚洲以及南美的需求在快速扩张,特别是亚洲随着经济的快速成长而增加。整个亚洲包括中国的需求已经占到了全球的50%的消费比例,随着08年的中国需求的进一步扩张,其比例还将会进一步上升。 图5: 西方世界最终用户需求 图6: 世界各地区需求 美国的房屋开工和汽车销售如下图所示,其在05年底见到了顶峰以后就一直持续向下,而在今年的次级债风波的冲击中,这两大行业的冲击将更为明显,特别是美国的房屋开工是处于次级债旋涡的中心冲击还将延续下去。但汽车在这轮的调整中短期有企稳的迹象,说明整个美国的经济状况并不一定完全走向低迷。市场在未来的一年中还将会有部分来自经济的反复。但总体的美国市场的消费增长将会停滞甚至会减少。这对于08年的整个铝市场会产生部分冲击。 除了美国的建筑等行业铝消费有所萎缩以外,其它各国的建筑行业都有不同程度的增长,其它各国的交通运输、包装行业的消费扩张是近几年铝消费的亮点。我们看到,随着这几年的经济的成长,铝的消费结构在西方国家发生了一定的变化(如上图所示):交通运输、包装行业的铝需求在大量扩张,而建筑行业的需求增长有所萎缩,最终导致了主要的消费结构在西方国家就如上图所示:建筑消费比例20%,交通运输29%,包装业19%为主要的铝三大消费行业。未来的市场发展将继续以包装和交通运输的扩张为主。预计2008年包装行业的铝消费增长4.5%总消费量为1143万吨;而汽车用铝的消费增长预计也在3.5%左右。主要是全球的经济好转所带来的汽车销售的增加,也带来了产量的扩张。 从07年整一年的消费情况看,支撑消费快速扩张的就是汽车和包装行业,建筑行业由于美国的减少对冲了部分其它地区的增长而相对平缓。总体的07年消费增长预期在3.5%左右。而08年铝消费真正的亮点将会使应用领域的扩展所带来的铝用量的量变转化为质变,铝需求处于正常的需求扩张通道之中。对未来的全球铝需求我们依然充满着信心。 图7: 美国的房屋开工与汽车销售

【 新浪财经吧 】

不支持Flash

|

|||||||||||||