|

|

铝市回顾与展望:成本上移 铝价盘整http://www.sina.com.cn 2008年01月18日 00:07 中国国际期货

内容摘要:2007年,国内外铝价在铝锭供应充足,需求增长放缓及次级债危机事件影响下,整体呈现下跌行情。但是,我们仍然看到,次级债危机目前还存在变数,中国经济在持续的高速增长后也出现了过热的迹象,世界经济笼罩在一片不祥的预期当中。2008年,在成本回归和需求推动的双重因素影响下,铝价能否重拾涨势,仍将存在较多变数。 In 2007, the supply of aluminum ingots was adequate, the demand growth was slowdown, and the world’s economy was affected by Subordinated Debt crisis, so the aluminum market has fallen down. However, The Subordinated Debt variables crisis has been continued, and China's economy has signs of overheating, the world’s economy over in an ominous forecast. The cost of reunification and the demand will double influence the aluminum market in 2008,. There will be more variables. 第一部分 2007年走势回顾 2007年,LME铝价走势可以分为两个阶段,上半年的横盘整理期和下半年的下跌期。 第一阶段,今年上半年,LME期铝在消费还存在缺口的情况下价格得以稳定,运行重心也在不断上移,最高达到了2937.5美元。其后在冶炼企业保值盘不断加大打压下有所回落。其总持仓量基本维持在55万手左右,库存量也维持在85万吨左右,现货升贴水在这一过程中也不断反复。 第二阶段,价格在经历了6月份的下跌以后本身有一个小幅向好的预期。但下半年爆发出来的次级债风波冲击了整个期铝市场,使价格急剧下跌。但在价格下跌的过程中,特别是在价格跌破2600美元/吨以后,我们明显看到的是持仓量的增仓打压价格。最终价格在9月份的旺季中受到了部分支撑而稍有稳定并小幅反弹,其价格在下跌之中也达到了近两年的低位2375美元/吨,后期的反弹力度依然不足。虽然持仓量又创出了历史新高68万手,但价格依然没有太多的起色,基本在2500美元/吨的位置上下徘徊。总体上全年的市场亮点就是次级债冲击下的价格破位下跌与持仓量的创出历史新高同在,价格在经济持续增长的良好势头中却有所回落,而全球范围内的电解铝扩产和需求的转差使铝处于过剩的状态。最终3个月期铝收盘报 2424美元/吨(截止 12月14 日),较上年同期下跌了349美元/吨。 沪铝价格今年走势同样是两个阶段。上半年的横盘整理与下半年的破位下跌。我们看到价格在春节前后经历了一段时间的低迷以后,4月份开始走高,主力合约最高价格达到20900元/吨。其后在冶炼企业的主动保值抛盘压力下价格不断回落。价格在下半年也回落到最低的17320元/吨,显示了铝市场在今年的波动幅度还是较为巨大的。在这过程中我们看到的是上半年冶炼企业利润的稳定及下半年氧化铝价格稳定和电解铝价格低迷所带来的企业利润的压缩,使价格又重新回落到了成本的支撑一线,目前的市场结构又恢复了现货贴水的格局。 在今年的各个合约交易中还有一个亮点就是持仓量的普遍增加。这说明市场对于远期的价格还是偏向于看好的或者说现货铝国内并不短缺。今年的库存基本在5-20万吨之间徘徊,市场一直都并不紧张,带来的价格也就是持续低迷,最终在下半年基本处于下跌的趋势之中。而中国出台的铝行业准入条件和电解铝及铝材出口关税的调整都不利于国内的铝价,加大了国内的铝供应量。最终也形成了对国内价格的打压。最终的3个月期铝收盘报18050元/吨,较上年同期下跌2600元/吨。 图1:LME三月综合铝日K线图 图2:沪铝连续走势图 第二部分 基本面分析思路 一、氧化铝供应在矛盾中前行 1、氧化铝供需在平衡间徘徊,铝土矿价格上涨推动成本增加。 表1:全球2000-2007年度氧化铝供应/需求平衡表(除中国)

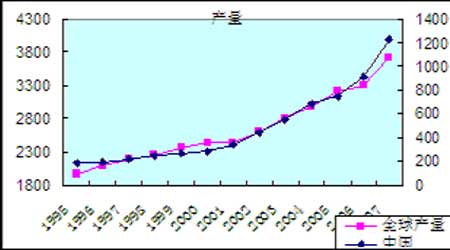

资料来源: IAI,国际期货 07年全球的氧化铝扩张势头得到控制,仅仅是小幅增长。同样,产量的增加也是比较有限的,甚至是由于非冶金氧化铝用途的氧化铝产量的下降使氧化铝的总产量有所减少。总体的氧化铝供应在整个07年维持相对稳定的态势。 从下图中我们也可以看到,氧化铝的供需发展处于短缺与过剩之间徘徊,总体的需求随着电解铝的产能转化为产量而继续扩张。预计在08年的氧化铝供需由于氧化铝产能转化为产量和电解铝产量的继续稳定增长使其还是处于相对的紧张和过剩间徘徊。从供需的角度看,价格的压力并不太大,甚至还会有部分支撑(除非08年电解铝厂会出现大面积减产)。 图3:氧化铝供需发展状况与价格 氧化铝价格却在铝土矿价格上涨中受益。由于海运费的增加,进口铝土矿的成本在提高,也带来了氧化铝成本的上升,在氧化铝供需基本平衡的情况下也就带来了氧化铝价格的走高。这从成本上将提高电解铝的成本价格。而未来由于氧化铝可扩张的产能并不太大,使08年的氧化铝价格将会维持高位。因此对于全年的氧化铝市场来说:把握住年初的电解铝价格可能下跌带来的电解铝减产挤兑的氧化铝价格出现的低位进行囤货将有利于电解铝企业全年的发展。 煤电铝的分家也使市场的成本价在上移,随着煤价的上涨以及煤电联动政策的推行,电解铝的电力成本也将会提高。而国家对于电解铝行业的调控,也是从电力的源头开始限制电解铝的扩张。各地区的电解铝企业都在不同程度上会减少电价优惠。种种这些也在提高着电解铝产业的生产成本。 08年的电解铝还会在成本的上涨中受到强劲的支撑。 二、全球供应发展稳定,变在需求 (一)全球性的铝供应发展延续 1、国际铝产量增长稳定 在去年的分析报告中我们曾经提到发达国家的产量在下降,但实际是由于企业的利润的出现而产量并没有减少,并略有增加。主要是闲置产能的部分启动,最终形成了我们所看到的今天的局面:07年的产量增长并非中国一枝独秀,而是全球范围内的产量的扩张,从下图我们就可以看出全球的产量基本上与中国的产量增长是同步的 。也说明了在07年这样的价格状态下企业的利润维持较好,带来了产量的稳步增加。这种产量的增加使市场的供应基本能保持稳定。07年的结构中还有发达国家的产量的增加(如下表所示),全球的产量增加速度为11.5%。这也说明今年的铝价还是适合企业生产的,但目前的价格回落以后将使这种闲置产能启动受到限制,08年的产量增加从国际市场来看,其还是相对稳定的,发展中国家的产能扩张在延续,但增长势头会有部分减缓,中国的产能扩张也有部分减缓。而随着铝价的回落以及能源价格的继续走高,将会在08年出现发达国家产量的重新减少,但由于发展中国家和能源便宜的国家电解铝产能的扩张,总体的全球的产量将会是增长的,预计08年铝供应速度有所放缓,这或者对未来的市场有利。 图4: 中国与全球铝产量

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||