|

|

投资报告:强势沪铜 带动期锌反弹(5)http://www.sina.com.cn 2008年01月16日 08:39 中大期货

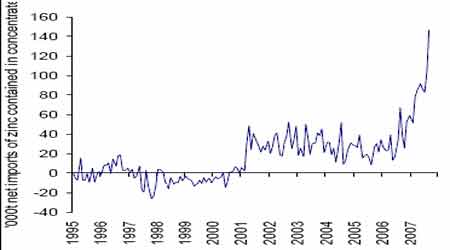

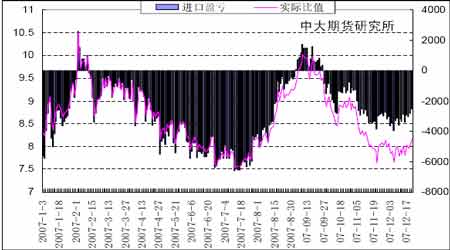

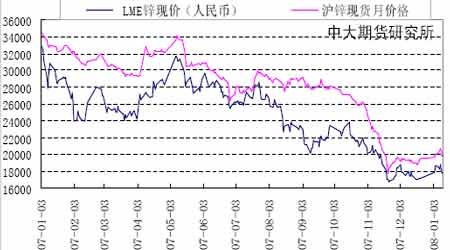

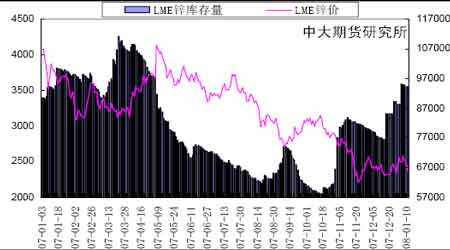

中国1-11 月出口精锌26.39 万吨,同比增长7.9%,进口精锌14.466 万吨,同比减少47.6%。而锌矿石的进口量为193.2万吨,比去年同期增加172.3%。大量锌矿石的进口,必然增加国内锌的冶炼产量。国内冶炼产量的大幅增加导致了2007 年中国成为精锌的净出口国。安泰科预测,国内精炼锌产能将从2006年末424 万吨增加到2010年的574万吨,产能大幅增加的原因是资本流动性过高,锌冶炼厂收益率高和地方政府的支持。由于冶炼厂产能扩张和06、07 年全球精矿供应大增,预期2008 年中国会维持精锌净出口国。 图17 中国精锌矿进口创新高 根据人民币汇率和中国关于锌的贸易政策,考虑各项费用,我们计算国内外锌价的比值区间为:8.12 至9.47,即当实际比价高于9.47 时,比价将向下修正,进口获利而出现正套机会;当实际比价低于8.12 时,比价需要向上修正,出口获利而出现反套机会。8.12 至9.47之间为平衡区间,需要特别说明的是这一平衡区间的含义是当比价处在这一范围内时,无论进口出口都没有无风险利润,但比价本身仍然会在这一区间内上下变动,该区间的算术中值为8.795,我们认为,实际比价在8.795 上方或下方时,即使仍在平衡区间内,仍代表着市场比价关系的倾向性,例:如果实际比价为9.35,则说明当前市场的比价关系是倾向有利于进口获利的,或者说有更大的向下修正的可能性,反之亦然。 图18 锌进口盈亏与比值图 套利比值基本反映了每个月进出口情况。从2007 年3 月份开始直至5 月上旬,由于国内锌价走势相对偏强,上海和伦敦市场之间的锌比价维持在8.3 以上,在4 月12 日时一度 超过9.4。这样的条件下,中国锌冶炼商看不到锌出口的利益适合进口。11 月和12 月比值低于8.0,对国内冶炼商来说适合出口。 (二)、沪伦锌现货价格比较 上周伦锌价现货均价为18255 元,沪锌现货均价20290 元,随着期货价格的反弹,现货价格也有所回升。 图19 伦锌沪锌现货价格走势图 (三)、锌库存特征 LME锌: 1月11号,LME锌库存为94175吨,达到五月份以来的最高点,重新站上9万吨。虽然隔夜LME库存大增超过6000吨,但近段时间市场对库存的敏感度已经不明显。 图20 LME 锌库存和三个月锌价

【 新浪财经吧 】

不支持Flash

|

|||||||||||||