|

|

年度报告:供应过剩将使未来锌价保持疲弱态势(2)http://www.sina.com.cn 2008年01月10日 00:06 中信建投期货

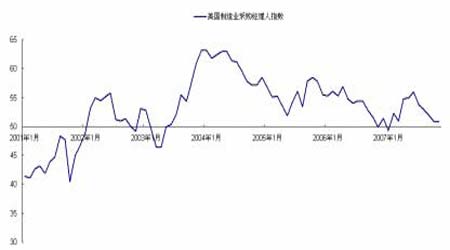

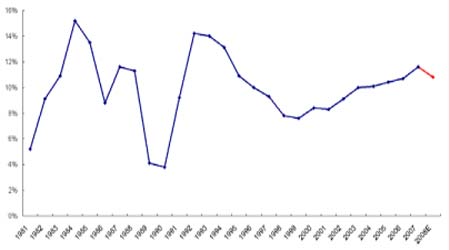

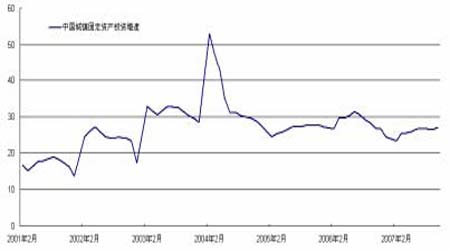

美国制造业情况也不容乐观。2007 年,美国制造业采购经理人指数在6 月份达到年度高点后,一直走势较弱,10、11 月份已经接近50,介于增长与衰退的临界状态。美国制造扩张速度的下滑,将影响未来一段时间美国的金属消费。 图5:美国制造业采购经理人指数 虽然美联储以及欧洲各国央行紧急为相关金融机构提供资金以维持其短期现金流的供应,而且美联储也先后三次降息旨在促使美国经济保持适度增长,但次级债危机余波对各国股市以及相关实体经济均产生了明显的负面影响,且这种负面影响所带来的后果仍需要经过相当长的时间才能够得以充分体现。 (二)、“中国因素”不断得到强化。 中央经济工作会议在部署明年经济工作时明确提出,明年要实施稳健的财政政策和从紧的货币政策。经历连续四年两位数增长后,我国经济形势已发生较大变化,“防止经济增长由偏快转为过热”被确定为2007 年宏观调控的首要任务。 预期中国在2008 年仍然会保持较高的经济增长速度,据预测,2008 年的GDP 将保持约10.8%的增长率,虽然较2007 年11.6%的增长略有放缓。 图6:1981年以来中国经济增长率(红线为预测值) 在中国的固定资产投资上,我们预期2008 年中国固定资产投资仍然会保持较高的增速。中国经济增长与国定资产投资增速继续保持较高水平将支撑我国基本金属的消费。 图7:中国固定资产投资增速 在发达地区有色金属市场需求前景不明朗的情况下,中国巨大的消费增量、金属进出口数量、矿产需求量对世界金属市场产生举足轻重的影响。 (三)、全球锌市场供需趋向过剩 ?? 矿山产量增长较快 2007 年,全球锌矿产量预计将超过9%,远高于2006 年4.4%的增速。根据商品研究机构Brook Hunt 的统计, 2007~2008 年间至少将有15 个大、中型矿山完成新建或扩建。并预计2008 年底前可增加约120 万吨产能,2009 年再增加100 万吨产能。这意味着,如果投产顺利,2008 年和2009 年全球锌精矿产量年均增速将接近10%。 图8:全球锌精矿年度增长量 表2:全球主要锌矿扩建和新建项目 (单位:千吨)

数据来源:Brook Hunt

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||