|

|

年度报告:供求紧平衡 铜价仍将高位运行http://www.sina.com.cn 2008年01月07日 08:53 中信建投期货

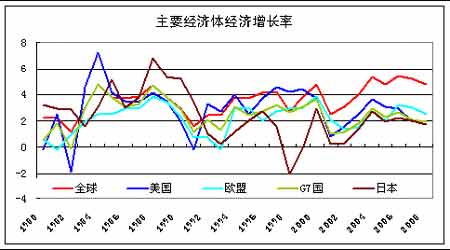

内容摘要: ★ 美国房地产低迷引发次债危机,美国经济衰退的风险凸现; ★ 中国宏观调控力度加大,中国精铜消费增速可能放缓; ★ 全球矿铜供应依然紧张, 2008 年精铜供求仍将呈现紧平衡; ★ 季节性因素的作用将进一步加大, 2008 年铜价仍将维持高位运行; 2007 年伦敦三月期铜价主要运行区间在 5500 美元―― 8200 美元。 2007 年全球铜价呈现先扬后抑的走势,伦敦三月期铜价的主要运行区间在 5500 美元―― 8200 美元之间。虽然美国房地产市场的持续低迷导致次级债危机,并引发西方主要经济体经济增速的放缓,但受到新兴国家经济增长的推动,全球经济增长依然保持了较为良好的发展势头,为铜价维持高位运行提供了宏观面的条件。 中国在 2007 年第二季度后期加大了宏观调控的力度以求控制国内上半年流动性泛滥的局面。银根的不断收紧对国内精铜消费产生了一定的抑制作用,导致铜价在第四季度出现反季节性的下跌走势。但是受到全球精铜需求刚性增长的支撑以及铜精矿资源紧张对精铜供应的制约,精铜市场的紧平衡格局仍未改变,铜价的牛市基础依然存在。 展望 2008 年,全球经济增速在主要经济体增速放缓的背景下也可能出现一定程度的放缓,并对全球精铜消费带来不利的影响。但是铜精矿资源的紧张局面明年依然难以得到根本缓解,精铜供应的增幅将会受到较大的制约。加之随着农产品以及原油价格上涨的带动,全球性的通胀短期仍有进一步加剧的风险,因此铜价高位运行的态势还难以得到改变。笔者预计 2008 年铜价将继续受到季节性因素的主导,呈现高位宽幅震荡的运行特征,波动区间可能将有所加大,虽然整体交易重心可能会略有下移,但不排除第四季度再度冲击 8000 美元上方的可能。 美国房地产低迷引发次债危机,美国经济衰退的风险凸现 2007 年美国房地产市场依然未能摆脱低迷的态势,成屋销售、新屋开工以及营建许可三大指标持续下滑。而房地产价格的大幅下跌更导致了次级房贷借款人不能按时还款,次级房贷大比例的转化为坏帐,从而引发了美国次级债危机。由于此次次级债危机的波及面较广,形成的坏账数量较大,一度引发了全球金融市场的剧烈动荡。虽然美联储以及欧洲各国央行紧急为相关金融机构提供资金以维持其短期现金流的供应,而且美联储也先后三次降息旨在促使美国经济保持适度增长,但次级债危机对各国股市以及相关实体经济均产生了明显的负面影响,且这种负面影响所带来的后果仍需要经过相当长的时间才能够得以充分体现。以美国为首的世界主要经济体的经济增速受此影响已经开始放缓,未来步入衰退的风险开始加大。 国际货币基金组织 (IMF) 近期就发出警告,持续恶化的全球信贷市场动荡形势将拖累以美、欧为首的成熟市场经济增长, IMF 已于今年 10 月份将 2008 年全球经济增长预测由先前的 5.2% 下调至 4.8% ;明年美国 GDP 增长预测由 2.5% 下调至 1.9% 。但就目前的状况看, 2008 年美国及全球经济增长率仍有可能被继续调低。 全球主要经济体受美国次债危机影响经济增速已经放缓 经合组织 (OECD) 近期也警告,美国经济增长大幅降温可能拖累全球成熟市场经济国家增长。 OECD 将 2008 年 30 个工业化国家的经济增长预测由先前的 2.7% 下调至 2.3% 。 据彭博通讯社的统计显示,目前西方金融机构的次级债损失总规模已由上月初的 400 亿美元扩大至目前的 800 亿美元。 除次级债危机外,高油价以及全球经济失衡也将严重威胁明年全球经济扩张。高油价正显著加大短期通胀市场预期,这将大大压缩美联储减息以期稳定经济的货币政策空间。由于目前美国巨额经常帐赤字的改善程度仍较为有限,在此情况之下,美元仍有继续下跌的可能。 新兴市场有望引领 2008 年全球经济继续温和扩张。不过,美国经济增长放缓将在一定程度上拖累明年亚太区新兴市场经济的增长,但影响程度有限。 从全球经济增长与铜消费的关系来看,历史上全球经济加速的过程往往能够带动铜消费曲线斜率的加大,但只要全球经济增速不低于 3% 的水平,铜消费的刚性增长依然能够维持原有的斜率平稳上升,因此如果 2008 年全球经济能够保持目前 IMF 所预测的 4.8% 左右的增长率,全球精铜消费的增幅仍有望维持在接近今年的水平,即 4% ― 5% 的增长水平。 如果全球经济增长维持在 4% 以上的水平,全球精铜消费仍有望实现平稳增长

|

|||||||||||||||