|

|

|

瑞银第四季度镍商品报告http://www.sina.com.cn 2007年11月26日 08:45 嘉益博华

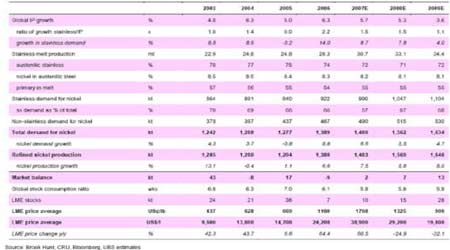

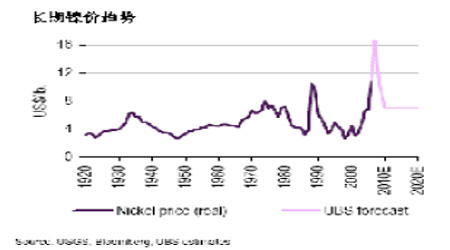

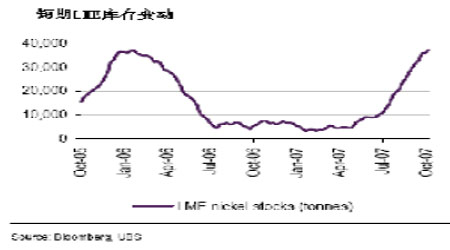

镍 不锈钢产量缩减和库存释放预计将使镍价在近期承压。此外,中国的镍生铁产量应该有助于在中期内平衡市场。不过镍的长期基本面保持强劲。在5 月初,我们将我们的长期价格预期上调50%至7 美元/磅。 全球镍市场供需平衡 我们2008 年的镍价预期接近市场预期。不过我们认为我们7 美元/磅的长期价格预期较市场预期高出20%左右。 走势 从5月中54000美元/吨以上的最高点大幅下跌之后,第三季度在不锈钢市场疲软和LME库存迅速上升的情况下镍价在25000-30000 美元/吨之间企稳。消费商释放库存和供应强劲增长(来自原生产量、不锈钢废料和中国生铁)使LME 库存增加了12 倍,近期升水转为贴水。 第四季度初在不锈钢产量小幅增加的背景下有一些库存重建,镍价突破30000 美元/吨。 需求情况 镍的命运与不锈钢行业的命运密切相关,因该部门消费了约65%的镍。2006 年不锈钢产量增长强劲,但迹象显示今年迄今为止产量增长减缓。根据国际不锈钢论坛(ISSF)的数据,今年上半年全球不锈钢产量为1500 万吨,增长9.1%。在亚洲,不锈钢产量增长20.2%至850 万吨。拉动力量是中国(增长54%)和印度(增长7%)。中国生产了350万吨不锈钢,并扩大了作为全球最大不锈钢生产国的领先地位。强劲的产量增长主要是由于新产能投产,增长将在今年剩余时间内继续,因新产能进一步试运行。日本的产量抵消了去年的损失。第二大生产地区西欧的不锈钢产量下降3.1%至490 万吨。 ISSF 表示制造业中不锈钢的使用将持续增长。不过,在今年上半年之后表观消费将大幅减缓,与06 年下半年相比出现负增长。这是由于库存持有者和制造商释放库存的需求强于预期,受镍价大幅下跌和欧美合金附加费的影响。ISSF 将全年的产量增长预期从之前的5.1%削减至1.1%,为2870 万吨。 供应情况 今年第三季度原生镍生产商继续平稳运营,产能利用率非常高,不过生产中断不多。位于澳大利亚的Ravensthorpe 和新喀里多尼亚岛的Goro镍生产延期,试运行现在预计在2008年或2009 年。此外,提升至全部产能可能需要比预期更长的时间。2007 年小型的Caldag(土耳其)和Avebury(澳大利亚),2008年Munali(赞比亚)的投产只能部分抵消这一损失,其他工厂的瓶颈消失和扩张也导致产量上升。 中国从新喀里多尼亚岛、印尼和菲律宾进口低品位红土矿来加工成为含镍量在2-4%的生铁,进口保持强劲。2006 年这替代了中国3 万吨的精炼镍需求,今年可能再替代8-10 万吨。不过近期报告显示由于镍价走低,已经发生一些减产。 需要关注的信息 中国10 月的贸易/产量统计数据(进口、出口、国内产量)

【 新浪财经吧 】

|

|||||||||||||

SINA竞价

SINA竞价