|

|

|

瑞银第四季度锌商品报告http://www.sina.com.cn 2007年11月23日 08:14 嘉益博华

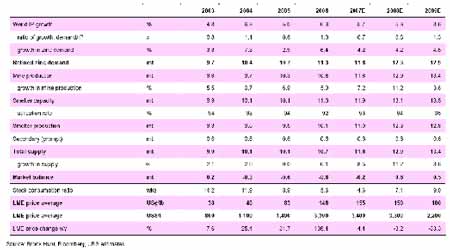

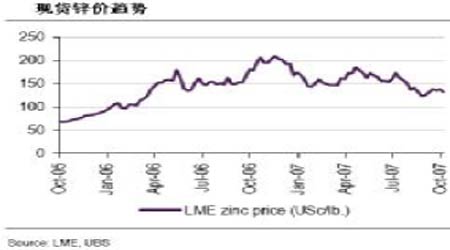

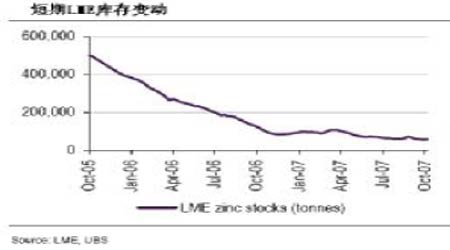

锌 我们对锌的热情被西方的供应增长打消,我们认为其将在2007 年平衡市场,不过中国的锌精矿进口趋势强劲。我们预计今年剩余时间内锌价将保持在目前的水平附近(约150 美分/磅或3300 美元/吨),并认为锌的基本面弱于其他工业金属的。 全球锌市场供需平衡 我们2008 年的锌预期较市场预期高出约5%。 走势 锌价自5 月初4188 美元/吨最高点开始的大幅下跌延续至第三季度,在LME 年会期间最低触及2692 美元/吨。对信贷危机加剧全球经济减缓的担忧影响了人气,市场预期供应的强劲增长将弥补非常低的LME库存。投机者维持对锌的看空观点,近期出现大量的空头头寸。锌成为基本金属中最不受欢迎的品种,一年前是最受欢迎的品种。 需求情况 尽管美国市场大幅的周期性下滑,尤其是住宅建筑部门,但我们预计锌消费增长将保持在相对高位。整体而言,我们认为投资者趋于高估美国经济减缓带来的影响,并低估正在影响世界人口大国(中国、印度、俄罗斯等)的工业化/城市化趋势的特征。 根据ILZSG的数据,今年前五个月全球消费从去年同期的449.7万吨增长至471.4万吨,增长4.8%。中国的精炼锌消费增长11.6%,而欧洲的消费增长8.3%,美国的消费下降7.6%。2007 年的锌需求预计在1180 万吨左右,增长4.1%,这意味着今年剩余时间内的增长走软,因全球工业生产增长放缓。 LME 库存的稳步下降明显印证了锌消费的反弹,年初库存在10 万吨左右,一直下降至目前周期的最低位以及1990 年以来的最低位。我们预计LME 库存的低点将在第三季度出现,然后将增加,因精炼产量增长超过消费增长。 供应情况 我们预计约15 个新矿项目将在2007 年投产,加上旧矿重启和扩张,这将导致近120万吨的矿产量。不过这些产量可能被延后,今年供应将平衡市场。2007 年全球锌矿供应增长预计将轻松超过9%,高于2006 年的4.9%。我们假设澳大利亚的McArthur River 矿山被允许在2008 年从地下开采转为露天开采。我们认为中国精炼锌产量对进口锌精矿的依赖度增加。 中国精炼锌产量的大幅增长和进口/出口关税的调整导致去年年度强劲的锌出口在今年第一季度延续。不过我们预计近期锌出口的大幅增长可能是短期的,因考虑到精矿市场目前的紧张和国内消费增长持续强劲,我们不确信中国是否存在大量的锌库存。 2007 年,我们预计锌市场可能在上半年出现小幅过剩,之后吃紧,因全球经济活动将在2008 年复苏,结果是2007 年市场基本平衡。我们预计2008 年将小幅过剩,因供应增长继续超过需求增长。 虽然我们预计锌价平均在1.59美分/磅,但我们越来越警惕全球供应的反应,并认为2008年锌价将下跌至1.5美分/磅,2009 年下跌至1 美分/磅。 需要关注的信息 中国的贸易/产量统计数据(进口、出口、国内产量) ILZSG 全球产量、需求和库存数据

|

||||||||||||

SINA竞价

SINA竞价