|

|

|

行业报告:股指期货的季月非季月合约比较(4)http://www.sina.com.cn 2007年11月15日 08:23 中诚期货

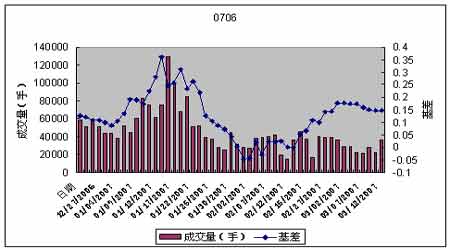

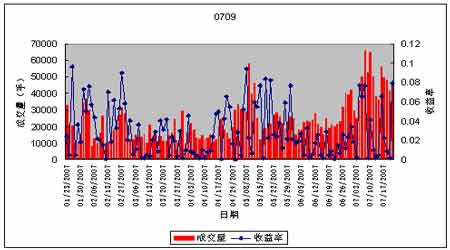

季月合约成交量基差分析 从图6我们发现,季月合约的基差并不能很好的与离到期日的天数线形拟和,他的基差波动率较大,也就是说存在其他因素影响着。众所周知,无论买卖什么品种,价格活跃度和交易活跃度有关,交易的越频繁,价格变动越剧烈,反映在股指期货上,是否在合约的初期,成交量对其价格有重大影响。接下来就研究季月合约成交量对走势的影响。 图7 图7是0706合约刚开始交易的一些情况,两边的Y轴分别表示成交量和基差变化,从图中可以发现,在06年底到07年1月初成交量和基差都较为稳定,分别在6万手/日和0.15左右,进入1月的后半月,成交量突然放大,连续突破80000手/日,最高至13万手多,基差也一举突破0.2,最高至近0.4。之后的几日,交易量逐日萎缩,基差迅速回落。 图8 0709合约在一二月份有3次出现成交量放大,基差随之也有所增加,最明显的是07年的5月份,成交量突破5万手/日,基差也创新高至0.5附近。 下面我们来看看成交量和每日收益率之间的关系。 图9 这是0709合约前6个交易月成交量和每日收益率的图(收益率都取绝对值)从此图可以看出成交量和收益率有一定的正相关关系。这也给我们在实战交易中的投机很大的启发。 中诚期货 宋宁笛

不支持Flash

|

||||||||||||||||