|

|

|

股指期货的季月非季月合约比较http://www.sina.com.cn 2007年11月15日 08:23 中诚期货

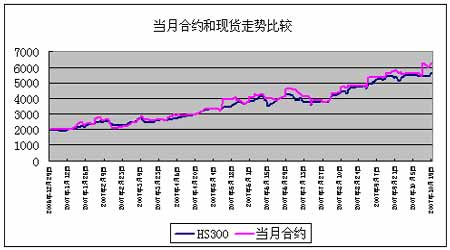

主要观点 1、基差是期货和现货价格之差,它的大小决定了套利成功与否,投机交易者也可以根据基差的波动选择合适时间入场。 2、非季月合约的基差呈慢慢逼近于零的走势,较为平稳,尽管其间存在一定的波动,但可以看成与离交割日天数成线性关系。 3、季月合约由于交易时间长,波动也较为剧烈,甚至会出现相对现货价格100%的基差,这时不能把它简单的看成是与离交割日天数成线性关系,对仿真交易的数据研究表明,成交越活跃,合约波动约大,成交量与收益率有一定的正相关关系。 4、仿真交易数据显示,07年下半年的交易较上半年更为活跃,波动也更大。 众所周知,股指期货交易的包括当月合约下月合约以及两个季月合约,由于到期日的不同,合约价格基差各不相同,比如在长期牛市中,远期合约价格远大于近期合约,在熊市则相反。同时由于收益风险的不同,使得各自的投资者的风险承受能力和偏好有所差别,合约在成交量波动率上表现也不一样。 本文利用2007年10月23号之前所有仿真交易合约的数据(包括07年的12个合约以及0803合约的收盘价和成交量),分析了季月合约非季月合约的不同特点和规律,重点介绍了如何通过把握市场流动性和成交量在季月合约离到期日较远时的进行实战操作。 图1 从上图可以看出,期货价格基本和现货价格走势吻合,在六七月份和九十月份期间,期货价格出现一定的波动(这就是套利机会)。 从量上来分析期货价格和现货价格的拟和度(这里简称为β)为1.08,即现货每变动100点期货同向变动108点。而这202个交易日,期货的平均价格是3857.42现货的均价是3687.62,平均基差为169.80点,转化成百分比为4.60%。 但从每个月合约来个,最后一个月走势的相关性又各不相同(见下表):

从上表可以看出除了0702和0707合约的β值的绝对大于1以外其他合约的β值均小于1(0705合约为负值),其中0702和0707合约出现大幅波动的原因是因为在交割月份之前月份或者当月市场进行调整,投资者对后市出现了分歧,致使在现货市场较为明了调整期已经结束后期货价格必须大踏步的向现货价格迈进。也就是说大部分合约在最后一个交易月份相对现货波动都不大,风险规避型的投资者可以选择当月合约进行股指期货的交易。

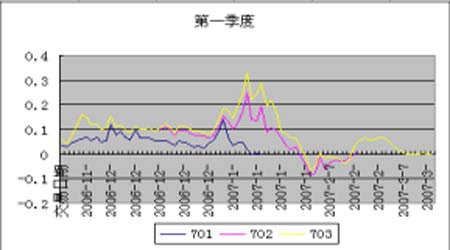

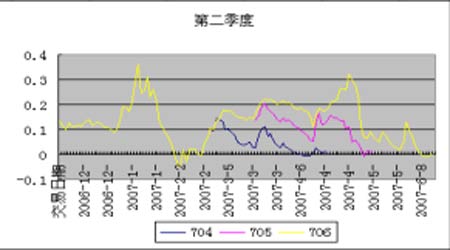

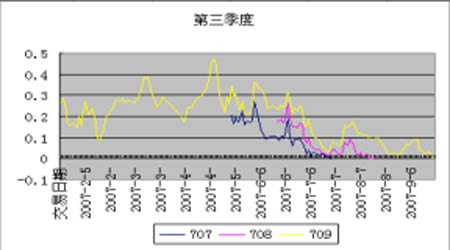

从上表可以看出,各合约的非到期交割日月份的走势和现货相关性也各有不同,除了0704、0705和0707合约以外其余10个和约的β值均大于1,也就是说相对于现货波动更为剧烈,适合偏好高收益高风险的投资者进行交易。从上表我们也发现0803合约的β值高达3.13即现货每升高100点和约升高313点,这有小部分数据过少的缘故,也有投资者认为0803合约已经失去的仿真交易的意思,严重偏离现实(0803合约最高至13000点),说指数怎么可能在不到半年内狂涨6000多点呢。但不要忘记一个历史,去年的这个时候HS300才不到1500点,到了今年的3月份也到了近3000点,涨了一倍,为什么不能说进入08奥运年之后出现这么个情况,投资者热情高涨,市场一致看多,现货一路高歌猛进突破10000点,使得历史不会重演呢? 07年度基差走势分析 基差是衡量合约是否能套利或者进行套期保值的主要标准,一般而言基差越大投资者的可能收益越大,但波动较激烈,承担的风险也大。图2我们例举了07年的12个合约,分析他们各自基差的特点,为了方便比较,将基差转化为百分比的形势,即基差/当日HS300收盘价。 图2

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||