|

|

|

白糖投资报告:资金角逐催生翘尾行情(4)http://www.sina.com.cn 2007年11月09日 00:14 中大期货

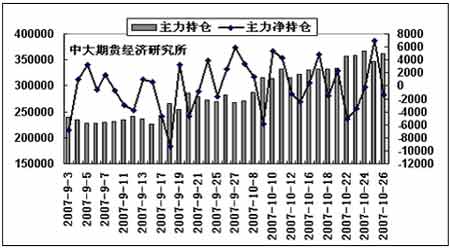

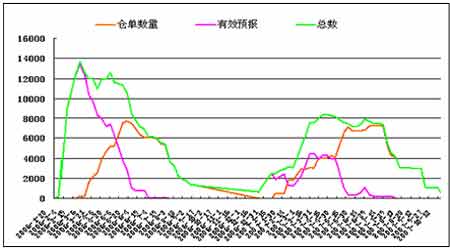

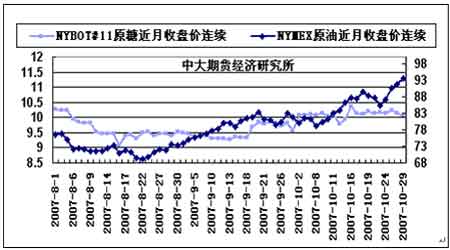

2.CZCE一级白糖 本月投机多头利用新老榨季交替的时间差持续强势介入拉抬行情,多数时间占据压倒性优势。主力SR805月内首度逼近4250元/吨近14个月来高位,遭遇场内投机多单获利清仓,期价回落至月初价位。 图13.郑糖主力当月总持仓及净持仓变化 截至10月19日,CZCE注册仓单249手,较前周减少850手,有效预报0。 图14.CZCE白糖注册仓单变化 (四).相关市场分析 本月国际原油价格在美联储降低,全球商品价格上涨,飓风忧虑及库存下降因素影响下挑战90美元/桶继续历史高位。后期油价高位运行,对原糖期价构成利多支持。 通常原糖的能源属性令该品种与原油期价存在一定联动关系。根据过去五十年统计来看,当原糖价格回升至10-15美分/磅时,原油-原糖之间正相关关系最为明显。 此前,由于全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,因而两者此前的近月走势一度出现较大偏离。但美盘糖价重回10美分/磅一线后,两者间相关度增强。 图15.NYBOT#11原糖收盘价连续与NYMEX原油近月合约收盘价连续对比(2007/8/1~2007/10/29) 四. 机构观点 1. ISO 国际食糖组织(ISO)预计,由于天气方面的原因以及人们对甘蔗产生物燃料需求的增加,巴西将战胜印度,重新坐上全球最大的食糖生产国的宝座。 印度,作为世界上最大的食糖消费国,将在2007/08榨季取代巴西,成为全球最大的食糖生产国。按照ISO的预测,2007/08榨季,印度的食糖产量将达到3351万吨的历史最高水平,比上榨季增加了8%,而印度每年的食糖消费量依然维持在2000万吨的水平。不过据ISO的一位高级经济师说,截止目前,印度的甘蔗在雨季期间生产情况良好,但是随着雨季的继续,过多的降雨可能会影响到甘蔗的生长,因此,印度的统治地位并不是长久的。 据分析家们称,由于全球食糖过剩数量的增加,国际原糖价格至今已经出现了20%左右的跌幅,这样将导致印度的一些农民在2008/09榨季改种像粮食、大豆等其他经济作物。 ISO此前把2007/08榨季巴西的食糖产量预计在3238万吨的水平上,比去年同期增加了将近3%。 自从取消出口禁令之后,印度的食糖出口量从今年1月份到现在已经达到了150万吨的水平,但目前巴西依然是全球最大的食糖出口国。 分析家表示,巴西国内食糖工业的稳定发展,加上印度未来的雨季将给甘蔗生长带来的不确定因素以及国内日益膨胀的库存,印度不可能在2008/09榨季继续成为全球最大的食糖生产国。 2. USDA 美国农业部(USDA)本月供需报告中预计巴西中南部和东北部的甘蔗总产量将达到4.76亿吨,(其中中南部4.18亿吨,东北部5800万吨),较第一次预计减少200万吨。USDA认为本榨季将有1000-1500甘蔗来不及砍收,且由于本榨季生产商重点生产酒精,在甘蔗大幅增产的情况下,巴西的食糖产量仅增长2%。但出口量预计在上榨季的2060万吨的基础上小幅减少25万吨。 本榨季的酒精产量预计达到207.5亿升(其中无水酒精80.5亿升,含水酒精127亿升),较上榨季增长29亿升。巴西国内的酒精消费量预计增长30.5亿升至172.5亿升,出口量估计为30亿升,较上榨季减少8.45亿升。 近期美元兑巴西货币雷亚尔的汇率已跌至7年来低点,今年美元兑雷亚尔累计贬值16.4%。本币的升值使生产商更倾向于国内销售。 五.结论及操作建议 综合内外盘情况,我们的结论及操作建议如下: 原油、黄金价格以及CRB商品指数走强刺激原糖市场上涨,新榨季全球糖料增产的前提之下,各国采取提高汽油酒精添加比例,以及国家收储等措施帮助消耗新季庞大库存,将有助于稳定新榨季糖价,但俄罗斯本月调高原糖进口关税料将利空糖市,基金方面近期对于能源及相关市场的作多力度料将持续支撑糖价于9.50-10.80美分/磅区间内。 本月北方新糖少量上市,对于华北东北市场有一定冲击,南方产区糖源预计在11月中旬后有望大批量供应全国市场。 主力SR805在投机势力操作下,期价突破前期盘整区间,投机多头获利平仓操作令期价再度跌落,技术图表显示4250元/吨为近期强档阻力位,后市期价等待进一步确认3930以上支撑有效。建议前期多单减磅离场,适时沽空介入。 六.后市关注重点 巴西酒精生产情况。 周边能源期货及CRB指数走势。 基金期货/期权持仓变化。 飓风等灾害天气对西南产区的影响及新榨季收榨进展。 北方甜菜糖产区收榨情况。 中大期货 骆晓玲

不支持Flash

|

||||||||||||||||