|

|

|

Sempra:贵金属第三季度市场回顾及展望http://www.sina.com.cn 2007年10月26日 07:54 嘉益博华

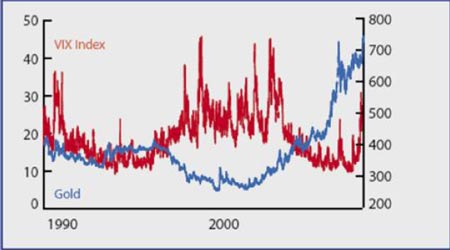

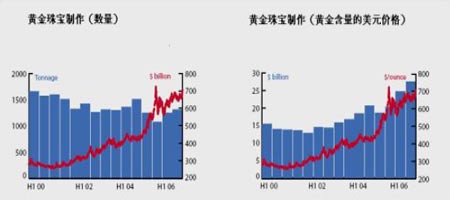

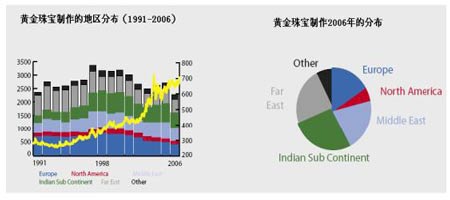

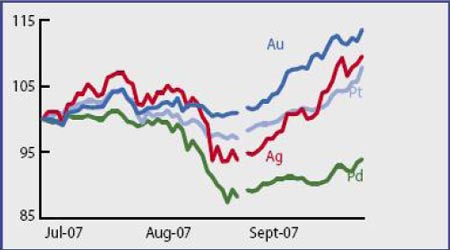

全球背景 我们在7 月季度回顾中的评论之一如下: “债券市场可能因投资者对风险的态度保持震荡,因此目前风险偏好大幅波动,市场需要发现其合理水平。” 事实上波动性是过去一个季度的关键词,因次级贷款市场的问题波及到全球更广阔的市场。最近几周这被大量讨论,同时VIX 指数的表现,如下图所示,清楚显示市场如何被紧张情绪困扰。CBoE 波动指数通过S&P500 内的股票期货价格衡量市场对未来30 天内的股票市场波动预期,其常常作为“投资者担忧的标尺”。或许有点意外的是该指数与黄金的相关性相对较小,而黄金被广泛认为是减少波动性的关键组成部分。自1990 年以来,这两者之间的相关系数仅为-23%。VIX 指数在8 月中超过30,为2003 年1 月以来的最高位,因市场在2002年后期网络泡沫破裂之后平稳下来。那段时间的高位是在2002年8月初的45.1,2002 年下半年平均在33.9。近期的高点为8 月中的30.8,第三季度平均在21.9。 CBoE VIX 指数和黄金 虽然市场气氛紧张,但这一市场人气的简单标尺显示他们决没有2002 年后期那样对后市担忧,当时FOMC 放宽货币政策,在11月将联邦基金利率从1.75%下调50 个基点至1.25%。在2003 年6 月再度下调至1%,这一利率在FOMC 开始收紧货币政策之前维持了12个月。 10 月初的VIX 指数显示投资者认为事态正在平息,确实有信号显示信贷市场企稳,投 资活动再度开始上升。不过一些观察家已经指出虽然9 月的非农就业数据与预期一致,同时7 月和8 月的数据大幅调高,但就业增加的速度处在三年多来的最低位。房屋市场的持续疲软、抵押融资的成本增加,加上再融资的利率提高,FOMC 可能在10 月底的会议上再度降息。显然在区分衰退和通胀之间仍然有非常清楚的界限。 货币政策可能不仅在美国放宽,而且在欧洲也是。当欧洲央行在10 月初的会议上维持利率不变时,M. Trichet就指出货币过度波动对生产力的不利影响,至于通胀他也不再使用“警惕”这个字眼。他没有对央行的货币政策做过多的评论。这些字眼一直是他在近期欧洲央行的会议之后评论的固定特征,显示对通胀的强硬态度,最新的评论显示欧洲央行准备放宽一点货币的流动。不过他也表示2007年底和2008年初通胀预计将“大大高于”2%。 这些进展情况,加上次级债务的传播收缩、对合并和收购的投资基金返回,以及许多投资者似乎认为所有的坏消息已经在市场中,从而支撑近期股票市场的上涨。不过一两个数据确实显示第三季度股票市场表现不佳。因此目前的相对强劲也是对夏季下跌的反应。例如 S&P在7 月19 日至8月15 日的四周时间内下跌了0.4%,而Nikkei 在7 月13 日至8 月17日之间下跌了16.3%。 亚洲的经济强劲增长,尤其是受到中国的拉动,8 月中国的工业生产同比增长17.5%。这较6 月的19%和7 月的18%减缓,因人民银行持续提高国内银行的存款准备金率,并提高出口关税。同时通常达到6.5%,尽管其中大部分是因为猪肉价格上涨40%。这个因素可能是短暂的,并可能避免央行今年第五次加息。 不像美国,中国的房屋市场强劲,部分受到出口收入的拉动,可以证实美国仍在向中国出口通胀。8月中国的整个贸易顺差较2006 年8月增加了33%,达到250亿美元,为2007年6 月之后的第二高位。人民币的国际价格需要进一步上升。这或许使中国与其他国家的贸易逆差情况复杂,人民币升值可能使进口价格更加有吸引力。自2005 年7 月第三周的改革以来人民币兑美元汇率上涨了不到10%。人民币兑欧元汇率上涨了8.5%。人民银行预计将继续使人民币在国际市场上升值,但预计不会背离固定汇率政策,并且不会破坏国际市场和国内经济的稳定性。 同时需要关注中国和日本、美国、澳大利亚和印度之间新的战略合作关系的发展,战略合作确保国内平稳的增长以及受到亚洲其他国家支持的政策。战略合作关系表明这可能部分回应了中国过热的经济增长和寻求更好的贸易平衡的意图。 同时在专业的投资市场,对风险的偏好复苏,日元借入交易再度出现,并使澳元和新西兰元受益。这样日元再度承压,受到日本央行在明年第一季度之前不会加息预期的支持。一致的观点是最有可能的调整将在明年2月出现,那时美国将度过目前的危机。 因此我们在多空交织的人气中进入第四季度。一些投资者活动表明最糟的情况已经过去,但反弹可能长于一些投资者预期的。 黄金珠宝制作:市场份额的形态变化 GFMS 近期公布的2007 年黄金最新调查显示2007 年上半年全球珠宝制作同比上升23%,预计去年上升13.9%。当然这一调查数据使地区性的,而此行业中的一个有趣趋势常常没有引起太多注意。 那就是我们在西方工业国家看到的制造水平的下降,如北美、欧洲以及日本和台湾。下图(左)显示了自20 世纪90 年代以来这一趋势是如何形成的,显然绝对数量出现下降,而不仅是市场份额的下降。意大利是传统的全球最大的珠宝制造国,并一直保持,但现在意大利在经历来自土耳其的竞争。注意我们现在讨论的是制作,而不是消费。意大利是重要的珠宝出口国,尤其是向中东、远东和北美市场,不过土耳其开始对其地位形成竞争,从而支撑蓬勃发展的旅游业。印度成为全球最大的珠宝制造国。印度的制造主要是在国内消费,而印度也大大增加对美国的珠宝进口速度。 在1991 年,图中所显示的最早年份,欧洲和北美占到全球珠宝制作的33%,印度占11%,中东占17%,而远东占市场的34%,这一地区主要是中国、台湾和日本。到2006 年,欧洲北美的市场份额已经下降至21%,远东市场份额下降至24%。 从数量方面看,这些数字更加巨大,15 年来日本的产量从107 吨下降至仅仅21 吨,每年平均下降10%。欧洲的制造从631 吨下降至361 吨,每年下降4%,而北美下降的幅度似乎不大,从121 吨下降至108 吨,仅下降13 吨。不过这一单调的叙述掩盖了北美珠宝制作在20世纪90 年代保持上升,但在最近十年初开始下降的事实。北美制作在2000年达到182吨的最高点,随后下降至108 吨,相当于每年平均下降近19%。这一趋势在今年上半年持续,较2006年上半年下降14%,因消费者继续青睐宝石和钻石,并且对替代材料的兴趣增加,尤其是钢和银(单独的或是与黄金结合)。这导致黄金价格高企以及其他材料的零售利润高于普通的黄金。 相反印度的增长巨大,从269 吨上升至616 吨(每年6%),因市场在20 世纪90 年代解除管制之后国内珠宝需求扩张。中国的制作从115吨上升至245 吨,稍稍慢于印度的增长速度,因中国市场刚刚开放,而其中许多制作也是用于国内消费而不是出口。 同时在意大利和土耳其之间出现有意思的转变。如上所述,意大利拥有繁荣的出口业务,并且去年仍然是全球最大的珠宝制作国,达到219 吨。今年上半年的珠宝制作与2006年上半年相比小幅下降,印度对美国市场的竞争意味着美国不再是意大利的主要客户,阿拉伯占据了意大利客户的头把交椅。意大利的市场份额下降,尤其是近期,是由于多个因素。结构性需求的转变已经有一段时间了(与北美相似),对品牌产品和替代材料,如钢的偏好增加。国内消费者的支出以及其他地区的进口也出现下降。这一部分是由于欧元走强对出口产生了不利影响。 土耳其现在是全球第二大珠宝制造国,达到185 吨(尽管这低于前三年的200 多吨),从而反映了国内需求的稳步增长和旺盛的旅游需求。在2001 年,国内珠宝消费仅149 吨,2005 年为138 吨,2006 年下滑至112 吨,而旅游需求从41 吨上升至2005 年的62 吨,然后去年下降至54 吨。印度是否能在未来几年内挑战意大利的第一位置仍然需要观察,但一旦确定,全球珠宝行业将保持强劲,尽管黄金价格走高。 2007年第三季度的贵金属市场 金融市场的动荡显然是黄金市场非常重要的推动力量,尤其是在第三季度。白银也受到影响,因其仍然主要跟随黄金的走势,而铂和钯跟随自己的基本面发展,铂在相对紧张的头寸和稳固的前景支撑下上涨。钯是第三季度唯一下跌的贵金属,尽管在10 月初钯在基金买盘的支撑下反弹。 第三季度的金属表现

不支持Flash

|

||||||||||||