|

|

|

因新加坡市场持续坚挺 沪油借机出现补涨机会(3)http://www.sina.com.cn 2007年10月23日 00:08 中大期货

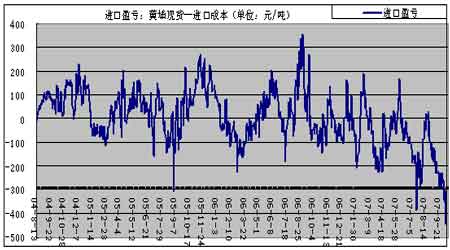

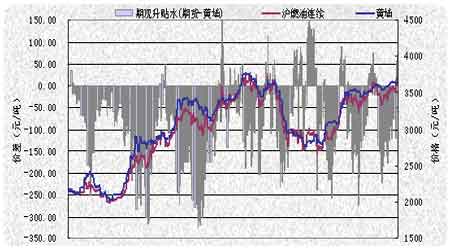

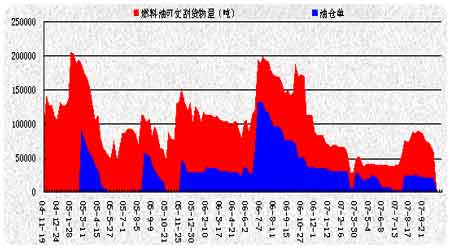

2、黄埔燃料油: 进口倒差巨大 图九:黄埔进口180CST价格走势 与新加坡走势相比,黄埔现货价格表现出滞涨抗跌,稳中略升。黄埔进口180CST混调燃料油即期库提成交价为3640元/吨,较前周下跌0元。 今年以来国内黄埔市场大部分时间都处于倒挂状态。近期倒差更是巨大。以美元兑人民币中间价7.60及新加坡进口关税3%计,若以新加坡市场180CST燃料油MOPS价格415美圆/吨计算,进口完税价至少在3990元/吨,而国内现货价格在3640元/吨,倒差扩大至350元。 现货价格滞涨抗跌的原因一方面在于国内市场供应充裕而需求不足。中国海关总署统计数据显示,今年1-8月燃料油进口达到1860.8万吨,同比下降约9.3%,燃料油国内产量为1507万吨,同比增10.7%,表观消费量为3200万吨。因此可以说中国前八月燃料油供应量不会差于去年同期;另一方面,外盘价格高企,巨大的进口倒差也抑制了国内现货的下跌。 进入十月,华南地区电力仍将保持一定的燃料油需求。据中国电力企业联合会的预测报告认为,电力相对紧张地区主要集中在广东、海南和华中的个别省区,气候条件及需求侧管理效果将最终决定电力紧张程度。四季度,广东还可能出现电力缺口。并且,广东省政府决定将在今年第三季度为燃油发电厂提供发电补贴,电厂每发电1千瓦将获得0.85元人民币的补贴。因此华南地区火电的调峰需求仍将保持增长。 总体来说下游市场需求增长缓慢,国产燃料油资源过剩,价格大幅下挫等因素抑制了进口燃料油跟上新加坡燃料油的涨幅。受国产燃料油充裕影响,现货价格恐难有大的上涨空间。但消费旺季还未结束,需求还会随天气发生变化。 图十:黄埔市场倒挂状态 3、沪燃料油 图十一:期货与现货价格走势对比 受原油攀升提振,上周沪燃料油期货高开低走,上档压力显现。沪燃料油主力合约较前周上涨9点或0.24%。黄埔现货市场高位鲜有成交,显示现货需求严重萎缩,现货价格继续表现出滞涨抗跌特征,期、现货价差开始缩小。期货市场遭遇来自现货商的抛压。截止10月19日燃料油可交割货物量达59652吨,减8211吨,仓单21200吨,减500吨。去年同期燃料油可交割货物量达16.8万吨。 近期市场特点: 期货对现货升水,因现货滞涨,期货波动空间大。目前沪燃料油期货主力合约相对黄埔现货价格的升水约为64元,近期最大贴水超过-200元左右。说明沪油期货比现货更易下跌,有更大的下跌空间。从国内外燃料油比价看,国内现货、沪油主力合约价格与新加坡现货价格比价处于偏低水平,给了沪燃料油补涨的空间。 从沪燃油与原油的比价线看,比价线值为41.9,自五月以来一直处于下行状态,提示注意沪油补涨或抗跌可能。 对沪燃料油后市的看法: 综合来看,因新加坡市场持续坚挺,给了沪油期货借机补涨的机会。技术图形看沪燃料油上扬受到技术面支撑,3800以上也明显反映了来自现货商的套利抛压。国际原油走势以及现货市场价格是否补涨将影响沪油期货上涨过程。一般期货价格对现货升水的时间不会超过一个月。 图十二:沪燃料油仓单

不支持Flash

|

|||||||||||||||||