��֧��Flash

|

|

|

|

��ͭ�۸������� �ȴ�����ͻ�Ƶ��ٽ�(5)http://www.sina.com.cn 2007��09��21�� 00:36 ��������

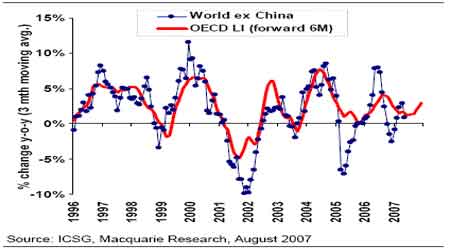

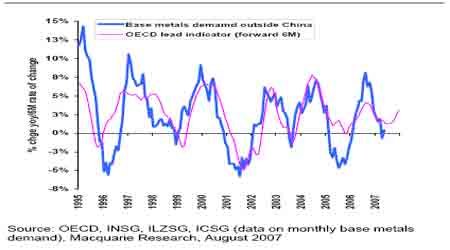

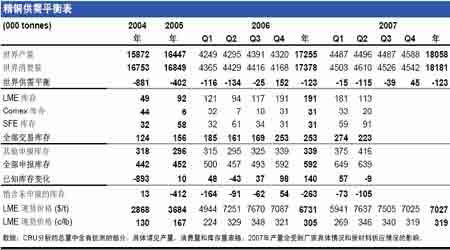

����ͼ�� OECD����ָ����ʾ07���°�����й�����ȫ��ͭ�̶����ѽ���һ������ ���� ����(3)���¹�����OECD����ָ��(������Ѯ����)���������δ����������˥�˵Ŀֻſ��˸���Ц��OECD����ָ���δ����ҵ��չ�����Լ����������������൱ȷ��Ԥ�⡣ ������Ҫ����ָ����ʾδ������6���������ķ���ͷ��ȣ�����ֵ��ע���������ָ����������4.16����������������ͽ�������ƣ��������£������ͻ�������������2007��ĩ֮ǰ���ܵõ��ָ�(�����DZ���)��������ȥ�е��������������˥�˵Ŀֻ��ڲ������ӣ����������Ͽ���ȷ�������� ����ͼ�� OECD����ָ���ҵ����(6���±仯��(����ָ��)����ͬ��(��ҵ����)) ���� ������2007���ϰ��������Ѿ������˸����ͻ������������һ�δ��˥�ˣ���ͬ�ȼ�С��10%�����������Ͽ��Կ��õ���������˥���������ն�����ļ�С(�����Ƿ���)�ʹ����Ļ�ѹ����������ġ����������������ת�ۡ� ����ͼ�� �������һ�������ƽ�������OECD����ָ�� ���� �������IJ��֣�ͭ����ƽ��������� ���� ����������һ�ڵ�CRU�ṩ��7�·�Ԥ��ȫ��ͭ����ƽ����������ṩ��8�·�Ԥ��ȫ��ͭ����ƽ����ж����Ҫ���ݸı䣺1����ȥ��Ĺ�ʣ�������������������ʣ����ɽ�ȱ����ȥ�겻�ǹ�ʣ���ǽ�ȱ12��֣�2���Խ����һ�ڶ����ȵĽ�ȱ�̶����ϸ��´����ߵĻ�����С�����ͣ���ȱ���Ըߴ�13��֣�3�����°����ʣ��Ԥ��Ҳ����������ͣ�Ԥ��ֵΪ�������ȶ�ȱ3.9��ּ����ļ��ȹ�ʣ4.5��֡������������CRU�ṩ��ȫ��ͭ����ƽ��Ԥ�⣬�������Ƚ���ά�ָ�λ�����ͭ���������У���ȥ�������������Щ���ơ�CRUԤ��2007��ȫ���Խ���ȱ12������ϡ� �������岿�֣�����չ���� ����������������ǰLMEͭ��8000�D�D6900��λ���������Ŀǰ�ļ�λ������7200�D�D7400��Ԫ/�֣��г��ϵ����պ��������صľ��Ƽ��������ƣ��������ѵ��������������������٣����������Ѵ�������״̬�������������ڻ��ۡ���������ҲӦ�����չ����ؿ�ʼ������ͬʱ�ؿ���������״̬Ҳ��ʼ�������ر���������ƣ�����´μ�������Σ����ʹ���ϵ�ѹ���ϴ�����Щ���Ƕ������أ���������ת�����г�������Ҫ������������Σ���Ѿ���ȥ�����������ǽ��������������ģ����������óɳ��Ѿ������ٽ�㣬�⽫���Ϊ�ƶ��г����µĻ��������ء����ڣ��г�����ϸ���ͬʱ�ϵ�������ѹ���ϴ��ܵ����г��������Է��������ϵ�ѹ�������ڣ����������������ݵĺ�ת�����������̣���Ϊ��һȨ�����أ��г�������ţ��ѭ����������ʷֻ��ʱ�����⡣ �������� ���鲨

��֧��Flash

|

|||||||||||||||||