��֧��Flash

|

|

|

|

��ͭ�۸������� �ȴ�����ͻ�Ƶ��ٽ�(2)http://www.sina.com.cn 2007��09��21�� 00:36 ��������

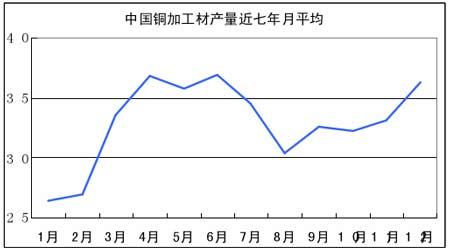

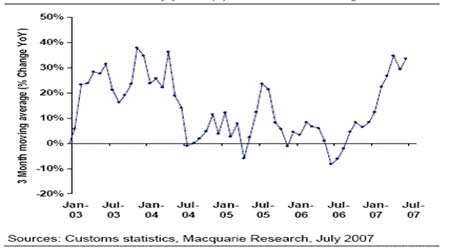

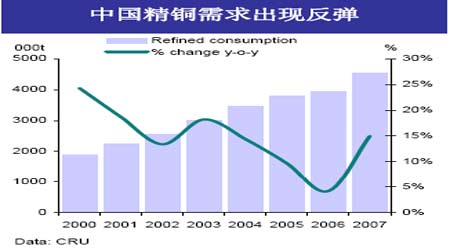

�����ڶ����֣������������ ������һ���棬�������ء� ����(1)��������Σ������ȫ������г������������˴�������Σ���ĸ�Դ�����ָ�������μ�ծ�����ķ籩���μ���Ѻ������ָ��������һЩ������������ó̶Ƚϲ�����벻�ߵĽ�����ṩ�Ĵ��2006���ôμ���Ѻ����������ˣ���30%��������ʱ�������������������Ŵ�Σ����������һЩ�ṩ�μ����ҵĹ�˾���Գ������̵��ջ���ͣ��أ��Ӷ������г��Ķ���ŵ����ЧӦ������˳��Ϊ�������Ŵ������ջط����D�D���з�����ծȯ�����½��D�Dͨ���ܸ˷Ŵ�ٱ��Գ����D�D��Ԫ���ɵ����������֨D�D�����������������������ܴ�D�Dȫ����С���Ʒ�г��յ������ڼ�ؼ����������ڣ�ȫ���������Ʒ�г����ơ�Ͷ�����𣬶��г������ķ�ӳ��Ϊ���ҡ� �����Ҹ�����Ϊ�����μ�ծΣ����������ȫ���Խ���Σ����˥�ˣ����ǣ�Ҫ��ע�����������μ�ծΣ�������ߺ��塣 �������ȣ��μ�ծΣ����������ȫ�����Σ�����ӱ���������Ŀǰŷ�����ձ��ȹ����в�ȡע���ж����ƺ���Ԥʾ�������μ�ծΣ���ڽ�һ���������п��ܻᱬ������Σ�������ǣ���ʵ���������������μ�ծ����ֻ�DZ�¶��ȫ������г��Ĵ������벻�ȶ��ԣ�������ȫ���������Ȼ��ȫ����еĶ����µ�������Ӱ�졣 ����ȫ������µ��ǹ��в������ڵ�һ�ֵ����뷴ӳ���������ڼ�ѹ������������ĭ�ġ����ܴμ�ծΣ��������ȫ������µ���Ӱ�죬������Ӱ��ֻ������Ԥ���ϵģ��������ɴμ�ծΣ��������ġ���Ϊ�������������������μ�ծ�г���ģԼΪ8000����Ԫ���������ܵ���ʧ��ģԼΪ500��-1000����Ԫ����������ծȯ�г�25���ں����������ʲ�46���ڹ�ģ�����Ȼ���ޣ�Ӱ��Ҳʮ�����ޡ� ������Ȼ�����Dz����ų���������Ŀֻ���������ԡ���Ϊ����ǰ��ȫ������г��۸���Ҳ�����ͬʱ��ȫ��(�ر�����������)�Ļ�������Ȼ�൱�ȶ������ǣ������г�ȴ��������һ���� ������Σ���ע�����������μ�ծΣ�������ߺ��塣ȥ������������ֻ��ȡ���������ʴ�ʩ��Ӧ�������Ĵμ�ծΣ����ͬʱ��ȡ�����г�����ע�ʵ�Ӧ�Դ�ʩ�������������߾ٴ벻��û���ս������ԣ��෴��һ���ͷź������������ԡ�����������Ϊ��һ��������Ϊ��������һ���г��ڵ�Ӧ����Ϊ���˴���������ע����Ϊ�ٴ���ʾ������һ��˫�����߲��ԡ�һ���棬���Է������ܱ����Ľ���Σ��������Ч���ƴμ�ծ����Ľ�һ������һ���棬���������һ�֡�����������Ԫ���ڵĿռ���ʱ�䣬������δ����Ԫ���ʵĵ��ڽ��࣬������������ı��Ϣ�Ļ������߷��� ������������һ�����������ߵĹ۲�������Ϊ��Ӧ�������ر��������ⲿ����ˮƽ������Ԫ��ѹ����ʵ����Ԫ��Ȩ��������λ������������Ϣ�Ŀ����Ժܴ��ǣ����ڱ����������μ�ծΣ���Dz�������Ԫ���������ģ�����������������������ϵ�IJ��ȶ�������������ϵ���ȶ�������֧�����������ý���ս�Եĺ������ڡ� ������������ȡע�ʾٴ룬��û�ж��������ֶ���Ӧ�Դμ�ծΣ�������������ȿ����ȶ��г����ģ��ֿ��Բ��ı������������ʷ����ⲿ������������������Ҫ��������ŷԪ�������ѿ�ʼ��ҡδ����Ϣ��Ԥ�ڣ�ŷԪ���ڶ��������������½����ɴ˿ɼ�������Ӧ�Դμ�ծΣ������ȡ�����߲�����ʮ�����ܺ���ıԶ�ǵġ� ���������������Ҹ�����Ϊ�������μ�ծΣ����������ȫ���Խ���Σ����˥�ˣ�ͬʱ�������������߾ٴ벻��û���ս������ԣ��෴��һ���ͷź������������ԡ���Ŀǰȫ���º�����ˮƽ�£��������û����ǽ����ģ���������������Σ�����������һ�����ӽ�������������ã��Ӷ�Ϊȫ������������һ����ġ����桱�� ����(2)�й�ͨ��Ԥ�ڼ��أ������й����ӿ��Ϣ�����Ŀ�������������й�½�������������õ��źţ�7�µ��Ѿ��������������ߣ�ͬʱ��������Ϣ˰�ȵȣ�8�·��ٴμ�Ϣ0.27%��һ���ڴ������������е�3.33%��ߵ�3.60%�����ǽ�����Ĵμ�Ϣ�ˡ����ǽ���6��ĩ��������㴢�����Ϊ13326����Ԫ��ͬ������41.6%��������������169539.59��Ԫ��6�·ݹ�����ҹ�Ӧ��(M2)��������ҹ�Ӧ��(M1)���������������������Щ���������Ŵ��Դ���ǿ������̬�ơ�ͬʱ�°���GDP�Խ����ڸ�λ������7�·��й��������Ѽ۸�ָ��(CPI)ͬ������5.6%����������33���������¸ߣ���ʾ�������ѹ�������ֽ���һ���Ӵ��г����й����мӿ���Ϣ������Ԥ�ڡ���ʹͨ����δ���������ڳ��������һ�μ�Ϣ��Ч���ĺ��ͷ�Ӧ�����������һ�����̣�ͬʱ��ֻ�������ļ�Ϣ�����ܽ�Ŀǰ������ˮƽ��ߵ�һ����ѹ��ͨ������DZ���ĸ߶ȣ�������������Ϣ���̱���Ҳ�������ġ�����Ŀǰ�г�������ˮƽ�Բ���(Ŀǰ�Ե��������Ļ�����5.25)����ʱ���ڵļ�Ϣ���Ȼ��������������ͨ��ˮƽ�ĸ��������й�ͨ��Ԥ�ڼ�����һ�г����ض��г���������������Ч�����ɣ�����Ҫ���ͽϳ���ʱ��Σ����ڵ�Ӱ����ʵ������ ����(3)�й�ͭ����5�¿�ʼ���٣�6�¼������٣���7�·ݼ������٣�ʹ���г������й���ͭ����ǰ����ͬʱ�й�ͭ�������������Ѽ���������ӡ� �������й���������8������Ѯ�����ij���������ʾ���й�1-7�½���ͭ����264��֣�ͬ������27%��7��ͭ���������Ϊ37��֣��й�1-7�¾���ͭ������185.92��֣�ͬ������13.9%���й�7�¾���ͭ����ͬ������68.8%��98489�֡� ���������ͬʱ���й���ͭ�ı�������Ҳ�ڴ�������� ���� ����ͼ�� �й���ͭ������������ ���� ���� ����(4)�����ɵİչ���DZ�ڰչ���Ӱ�����������˵Ĺ����С�����������ͭ�������ɻ�DZ�ڵİչ������Ǽ�����ʵ�����أ�������г��������������������ڻ�����Ԥ�ڵ�ʵ�ֶ��ݼ�����Ŀǰ��˵������������ͭ������ʵ�ֵİչ���һ���ص�����������Ԥ�ڵ�ʵ��(���)������(�������ַ���������)�����ܻṹ�ɷ���������������չ����ؼ������ڶ����ڲ���ij�̶ֳȵ����գ����������ʵ������Ƕ����ԣ��ܿ�ͻ���ʧ�� �����ڶ����棬�������ء� ����(1)�����������ݵĺ�ת�� �����������Ͽ������������ñ����ֹ�̬����Ȼ��Ŀǰ�г��������۵㡣�����������Ķ�����ƻ���PricewaterhouseCoopers������ҵ�����ĵ��飬62%�ܵ�����ҵ�����˶��������ó��ֹ�̬�ȣ�ͬʱ����ȫ����δ��12��������Ԥ�ڸߴ�78%����Ȼ��������ҵ���ݲ�����������£���ҵ����Ҳ�õ������Ե���ǿ��������ȫ���ɹ�������Э��-֥�Ӹ�(NAPM-֥�Ӹ�)������8������������ҵ�ָ������53.8�����·�����з���ʦԤ�ڵ�52.8����7��ʱΪ53.4�����⣬��������8�µ�����7���;ò�(����Ʒ)��������5.9%����6��Ϊ����1.9%�����ܳ��ڡ���ҵӪ��֧���Լ�����֧�������ƶ��������ڶ�����GDP��һ���������ٶ�����������Ϊ3.4%��Զ���ڵ�һ���ȵ�0.6%�����У���ҵӪ��֧����13��������ٶ���������������6.4%�������½�2.6%����Ȼ�����ڵı仯���ڸ��ƹ�����֧ƽ�������������ϣ�������ҵ���Ƚ��������ں��������ø��յIJ�����Ȼ�Ƚ����й�����������������������������潫��������ȫ�ý�����չ�� ����Ŀǰ�����������ֻ�Ƿ��ز��г�������ƣ���������������������7���������۽���������2.8%������Ϊ87�����⣬����8��3��ֹ���ܾ����ڵ����ĵ�Ѻ��������ָ������8.1%����656.5��Ϊ6�³��������ˮ����Щ����ijһ���淴ӳ���������ز������ѵ�ʱ���Ѿ���ȥ��ͬʱ������Ҳע��������ز�ָ���ͻ������������ѵ�����Բ����ߣ�������ij�̶ֳȵķ����ԡ� ����

��֧��Flash

|

|||||||||||||||||