��֧��Flash

|

|

|

�����۸������� �Խ�����������չ�ռ�http://www.sina.com.cn 2007��09��21�� 00:35 ��������

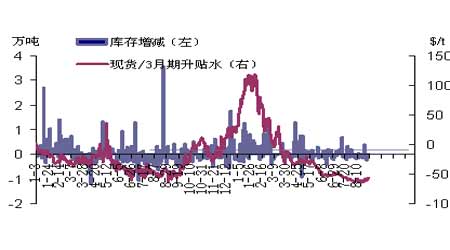

������һ���֣�8�·����г����ƻع˼��г���̬�ſ��� ����������·�������LME���۴�2800---2700��λ����һ·�µ���2550---2450��λ���䣻����Ҳ������һ�������нΣ���Ҫ���������μ�����Σ������ȫ������г�������Ӱ�죬��ͬʱ�г��ɽ��嵭���ֲֹ�ģ������С�� �����г���̬�ſ���Ŀǰ���е�����ˮ�ṹ�ӷ�����תΪͬ��LME���ֻ�/���µ���ˮ��Ϊ50��Ԫ/�����ϣ���һ�ȵ���ˮ60��Ԫ/�����ϣ��ǽ������������ֵ��������ҲתΪ����ˮ״̬�����ͬʱ��LME�������������85.5������ϣ���2004��7����Ѯ�����ĸ߿��ˮƽ�����Ϻ������Ҳ������62011�֣�������һ���ʶ�ƫ�͵Ŀ��ˮƽ�����⣬LME�ֲּܳ������ӵ�63�������ϣ�����ʷ�ϵĸֲ֣߳���ʾ���г���δ������Ȥ�������ֲܳ�Ҳ���ӵ�Ŀǰ�Ľ�12���֣����ϸ����������ӽ������֡� ����ͼ�� LME��ÿ�ճֲֺͼ۸��¿�ͷ���� ���� ����ͼ���ֻ�/3��������ˮ����仯 ���� �������ϸ�����ȣ��г���̬���������Ա仯�����˼�λ�����µ��ˣ����о������еijֲ���Ȥ��������ͬʱ���еĿ��Ҳ������ӣ��������е�����ˮ�ṹ�ӷ�����תΪͬ��D�D��ˮ״̬�������г���̬�ı����ǵ��͵Ŀ�ͷ�г���̬��������Ȥ���ǣ��������ֲִܳ���������ӵ�ͬʱ���ɽ��������ԣ���ʹ���ֿ�ͷ�г���̬��������״̬���Ӷ�Ϊδ���г���ת��춨���г�������Ҳ����˵���ֵ��͵Ŀ�ͷ�г���̬��ʵ����Ϊ����ת������ǰ�ࡣ ����ͼ����Զ���������Ա�ƽ ���� ��������Ҳע���Ȼ��������µ������ֲ�����Զ�������ڹ�ȥ�����������������ⰵʾ���µĶ�ͷ���ڽ���Զ�����г���Զ�����۵�����ʹ������Զ�������ڹ�ȥ���������ƽ�� �����ڶ����֣�������������������� ������������������ȫ���������ϸ�����Կ����������̵��ܿ���������һֱ�����½�״̬����7�������146.7��֡���LME���һֱ��������״̬����8�·ݵ״ﵽ85������ϣ���2004��7����Ѯ�����ĸ߿��ˮƽ�������������ҵĴ��������еı߽��ϡ�����Ʒ�ȵ�����������һֱ�����ȶ���״̬�����⣬������棬��SME��桢�ձ��ۿڿ�桢ŦԼ��Ʒ���������ȴ�����С�Ҵ���С������״̬�����ԣ����ǿ��������ؿ�����ȫ���ܿ���2005��������һֱ�����ȶ����м��ٵ�״̬����Ҫ����Ϊ�����̿���������һֱ�����½�״̬����Ȼ�����������Կ��ϴ�������ˣ������������̿������������½�������ȫ���ܿ����ȶ����١������Ŀ��ˮƽ��������ȫ��˥�ˣ���Ȼ������ּ۸���ת�µ��Ŀ��ܡ� ����

��֧��Flash

|

|||||||||||||||||