��֧��Flash

|

|

|

|

�����о������ù��ȳ��� ��ծΣ��Ӱ���ʱ��г�(5)http://www.sina.com.cn 2007��09��06�� 01:02 �д��ڻ�

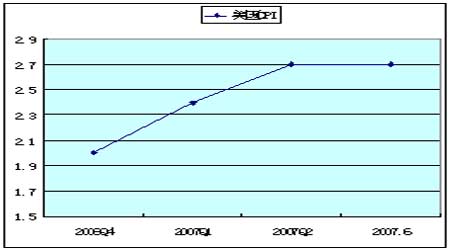

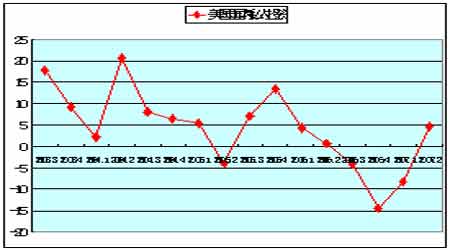

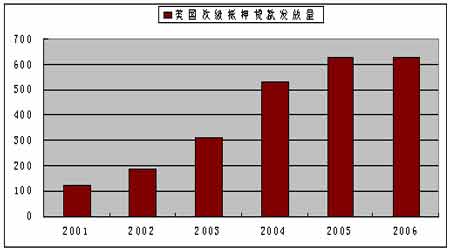

����ͼ ����cpi����ͼ ���� ����ͼ ��������Ͷ������������ͼ ���� ����2�����μ�ծΣ������Ӱ�졡 ����(1)��ν�μ�ծ�� ������ν��ծ���������С���ҵ��չ����û��Ǯ��¥��¥����Ҳ�ܹ���ҵ������������Ը��Ϊ��Щȱ��������������֧�����ڣ������ڻ�����ѳ������պ�Σ�յ�ծ���װ����֤ȯ������ʽ��ת�Ʒ����豻��Ϣ�ر���������Ͷ���ߡ��߷��յ�Ͷ�ʸ���������������ŷ����Ŧ�����ȹ㷺����������ר�Ž��иܸ�ʽ�����ĶԳ�����࣬��ʹ����̰ͼ��Ϣ�ر�����ҵ���С���ͳ���𡢻��ݻ�������˽����ҵ�Ѳ����ʽ���ԴͶ�ŵ���˹�߷��յ�Ͷ�ʡ� ������ν�����μ������г�����Ҫ�ǽ��ڻ���Ϊ���÷�������620�֡�����֤��ȱʧ����ծ���ص����ṩ¥��ң����������������м�Э������¹��ƣ�2006���ôΰ��������ˣ�30%��������ʱ������� ������������¥�б������ƺͼ۸����ϵ�ʱ������CDO��CLO�ȴΰ�ծ���Ѻ֤ȯ�ͳ�ΪͶ��������������Ŀ�������ز��е�����ü����½������£�ʹ�ΰ����˾��������кͽ����̱��������亦����CDO�Ȳ�Ʒ����תֱ�¡� ����ͼ �����μ������������ͼ ���� ����(2)�μ�ծΣ���ı��� ������9��11�Ժ�����Ϊ�˴̼���������������13�ν������ʣ����ز��г��ܵ�������ʼѸ�����ͣ�����Ͷ��ʢ��һʱ������ƽ������2003��-2006�������Ƿ�����50%��1995��-2006�귿�۷���һ���ࡣ�ܵ�����������һЩ���벻�ߡ��в������ü�¼����Ҳ�������������Ϊ�˻�ȡ�ϸߴ������ʣ�������ס�������ż�����ʹ����˻�������Ҳ���Ա����䷿�ݡ����ڷ���Ѹ�����ǣ������ߺ�������Ȼ������ͼ�����������μ�����ʹμ�ծ��ģ���ѩ��һ��Ѹ�����͡� �� ������2006 �����ڿ�ʼ���������ز��г���ʼ���£����ز��ļ۸�����»���2006 ��8 �£������ɷ������м�۱�����ͬ���½�1.2%��11 �����״γ���ͬ���µ���2006 ��9 �£��·��м�۱�����ͬ���½�9.7%�����½�36 ������������������2006 ��������������ɷ�����������ͬ���½�12.7%�����ʹ��ԭ���ڷ�������ʱ���ڸǵ��������������ر�¶������ ������2004 ��6 �µ�2006 ��6 �¼�������17�ε������ʣ����������еķ����г���ʼ�з�Ӧ�����ݼ۸����ʺ����۾��»����Ŵ��µͣ��ܶ����������֧����Щ������¸��г�ΥԼ�ʲ���������ԭ���ڷ��ز��۸�������ʱ�����߿���ͨ��������������۲����µ�������Ϣ������������Խ��Խ��Ĵμ���Ѻ�������Ѿ������ظ��� ��������ס����Ѻ�������м�Э����������ķ����г�������ʾ��2006 ���ļ��������μ���Ѻ���������������13%���ϣ��ﵽ�����������ˮƽ����Ѻ����ΥԼ������4.95%������һ����������0.28 ���ٷֵ㣬����2003��ڶ������������¸ߡ������ֵܹ�˾���������һ�ݱ���ƣ�2006 ���ôμ���Ѻ������������У�Լ��30%����ʱ������ȫ��Լ��220 ���˿�����Ϊ��������������ʧȥס���� ����(3)�μ�ծΣ���ĵ�����������Ԫ����Ϣ���� ����Ϊ���ñ������ô�˥�˺�ͨ�����߳������ձ����д�2001����2006���ʵʩ�˳����ɻ������ߣ��Ѷ�������Ŀ�꽵��0�壻����2�£��ձ���������Ϣһ�Σ�����Ҳֻ����0.5�壬����Ҫ������ϵ����������ʡ� �����ձ��Ŀ��ɻ������ߣ�����һ�������þ���Ϊȫ���ṩ�˼��������ʽ�Ͷ���߽�������ʵ���Բ��ת������������ʵĻ��һ����������ʲ������������Բ�����Ԫ��ͨ�������ʲ������ʵIJ�ͬ��ȡ�۲�������ʲ�۽���Ч���൱�����ձ������Ӵ���ʽ���Ͷ�뵽��������г��� ����������Բ���Ͷ�ʸܸ˵��������ڶԳ������ҵ���൱�ձ飬�������������ճ�Ϊ��������ԭ�����ڸ����г���Σ���¼���ʹͶ������ػ��𣬵���һ�ڻ�����ģ������Բ�ղ֣�ȴ��������Բ������ʹ����������ԲͶ�������г��Ļ����������Ͷ������Բ�������Բ�ղ֡�������ͬʱ����������£������ʹ��Բ���ʼ�������������ʲ��۸�������Ϊ������������ѩ������������������졣�ڶ̶�һ��֮�ڣ���Ԫ����Բ����118.4������111.62����Ԫ����Ϣ���׳�Ϊ������ծΣ���ĵ������� ����(4)�μ�ծΣ����Ӱ�� �������㣬�����μ���Ѻծ�����ܹ�ģ��6000 ����Ԫ���ϣ������������ʱ���ͬ���õȼ�ծȯ�߳�30%���ң��ܵ��ܶ�Ͷ�ʻ������������ⳡ�ΰ�Σ������ֱ���ܵ���ʧ����Ͷ���ڴμ�ծ�Ľ��ڻ������μ�ծΣ��Ѹ�����ӣ�������������Լ20 �Ҵ�������͵�Ѻ�����˾�Ʋ��������ڶ���μ���Ѻ���˾�����ͽ��ڹ�˾�����Ʋ��������μ�������ɳ�������µ���סլ����عɹ�˾��ֵ��ˮ2/3����ؽ��ڷ���˾�������켯�š�Ħ����ͨ�������ȹ�ƱҲ���۴���µ��� �����ΰ��粨֮��ȫ����Ҫ�ʱ��г�������Ʊ�г���ծȯ�г����ڻ�ʯ���г��ȶ������˴���Ļ��䡣�����μ�����Σ�����������ͭ����������������7��16 ����������������Ʒ������ԭ����Ͷ����������Ʒ�Գ���ֽ𣬺��ֲ������ʲ�����ʧ����ũ����ƷӰ���С�� ����(5)Ӧ�Դ�ծΣ���Ĵ�ʩ ����ΪӦ�������μ����Ҵ���������������Σ��������ŷ��Ӣ���ա��ӡ��ĵ���Ҫ������������������г�Ͷ����4438.45����Ԫ���ʽ� ����8��21�մ���ʽ�ע�������ŷ��������������ϵע����2,570��ŷԪ�ʽ��ձ�������������ϵע��8,000����Բ���Ĵ����������ܼƹ����˼�ֵ45.7�ڰ�Ԫ��֤ȯ�� ������2001 ����������������һ����������г�ίԱ�����������֮�䣬�����������������Ľ��ͽ��ɱ��ľٴ롣���������µ�50�����㣬����6.25%����5.75%�� ������������������ֱ��Ϊ���ڻ����ṩ�������ʵ����ʡ����������ʡ�����������������ʽ���ԣ�����н��Լ��Ķ��ഢ������������ȱ������ʱ����ȡ�����ʡ�����������£���������һ��Ҫ������������ʸ�����һ���ٷֵ㣬������ͨ������Ϊһ���ͷ������ʡ����ԣ���������£���ҵ���ڻ������ٻ��������ֶ������н�Ǯ�����Ǹû����Ѳ��ܴ�ͬҵ���赽�������ʵ��ʽ�Ҳ����˵���Ǹ������Ѿ�������֧������Ż���������ֽ�Ǯ����������ʵʩ��������ʩ�� �������е��������������ԶԽ��ڻ����ṩ�30 ��Ķ������ʣ���������������ڣ� ���� ��������ʾ������������ס����Ѻ���������ʲ��ȶ����ʲ���Ϊ�������������ִ�����е����ォ��Ȼ���ã� ����������������������ʱ������ʩһֱ������Ϊ�г�������״���Ѿ��õ�ʵ���Ը���Ϊֹ�� ��������������ʣ������м��г���ҹ������ʣ��Ա�����5.25%���䡣 ����(6)�μ�ծΣ�����й���Ӱ�� ��������������һ���о�ָ��������2006��6�µף��й��������밴��֤ȯ����516����Ԫ����559����Ԫ������1,075����Ԫ������ռͬ������Ͷ�ʰ���֤ȯ2,260��Ԫ��47.6%��ҵ����ʿ���ƣ������൱����Ϊ�߷��յĴΰ�ҵ��ĿǰΪֹ���й�ծȯ�г�����ʧ��100����Ԫ���ҡ� �������й��Ľ��ڻ����У��й�������������������ͨ���С��������С����� ���к�����������6 �ҽ��ڻ��������˲��ִμ����Ҵ���������ҹ����ڼ�ܲ��ŶԽ��ڻ������¾�����������Ʒ��������Ȼ�Ƚ��ϸ���Щ���е�Ͷ�ʹ�ģ�������������ڻ������ƣ���6 �����дμ�ծ����Լ49 ��Ԫ����ҡ� �������й���˵���Ӷ����������ΰ�Σ����ɵ�Ӱ��ֱ�ӽ�С���й����ڻ���Ͷ�ʹ���Ĵμ�ծ����Ҳ���ࣻȻ�����ӳ�����������������֮���ó���ʽ�������ϵ�Ƚ����У����� �������в�����ʾ���������÷Ż�1%���й�������������Ż�1.3%������������ý���˥�ˣ� ������Ȼ����й����ô���Ӱ�졣 ����(7)�μ�ծΣ�����й�����ʾ ���������μ�ծ�粨���й���ҵ�����ڷ���֤ȯ�������ṩ�˾�ʾ�����ȣ�Ҫȷ�жϷ��ز��г����ƣ���ǰ��ȡ��ʩ���ⷿ�ۻ���IJ���Ӱ�죻��Σ�Ҫ�ϸ�֤���ڸ������ߵ�ִ�У��ž�������������Ҫ��ȡ�ϸ�Ĵ�ǰ���ž���ٰ��ң����ģ�����Ҫ����˼·����������Ʒ��֤ȯ��ת���ա� �������⣬�����μ�ծ�粨��Ŀǰʢ�еľ���Ͷ��Ҳ�ṩ�˲ο����á�Ŀǰ�ҹ�Ͷ����������Ҫ�ǹ���������ծ������������ԶԶ���ڹ���μ�ծ����ι��ڼ�����������Ϊ������湺��μ�ծ�����ɿ��𡣶�Ŀǰ�йؾ���Ͷ�������ȳ�������QDII������QDII������QDII�������С�Σ����ʾ���ǣ�����Ͷ�ʣ����պ������dz����ȵģ������ʽ���Ͷ�ʱ��������Ч��𣬷������ٵķ��ղ��ɱ��⡣ �����ġ����� ����7�º��������ʾ���ڲ�������������ټ�����Ҫ����Ϊǰ�ڳ�̨��һϵ�е��ش�ʩ�Ѿ������ֳ�Ч�������ľ���ָ�����н��²�������ǰ���¼��ٵ�̬�ƣ��ƺ���ζ��7�·ݾ���������ƫ��ת����ȵ����������Ż����г��Խ�������ǿ��Ԥ��ҲӦ�����滺�� ������������Ҵ�����������ϵ�������һ��������ǣ���Ԫ������������Ѿ�������������ҡ� ��������ͨ�����ƽ�Ϊ���ԣ�������������Ȼ�г�̨�Ŀ��ܡ��������ߵ��ص��ص�ָ��Ӧ���ǽ��ܼ��ţ�������Ŀ��Ӧ����Ҫ�������ҵ��Դ���ĺͻ�����Ⱦ�ijɱ����ֶΰ����ϸ�ִ����ҵ����ܺġ����������ϸ����������������Դ���˰�ȣ���ȻҲ���л������߷������ϣ����Ϣ����ߴ������Ͷ�����Ʊ�ķ��еȡ� �������������������ʹ����ҵ���е�ӯ�������ܵ�Ӱ�죬����������δ�����г�����Ϣ�ı�Ҫ�ԣ���Ϊ���ʵ��ϵ������ʲ��۸�ĵ��ؽ������ֱ�ӵ�Ӱ�졣 ���������������Ƴ����������ж��ڻ������кã����μ�ծ������Ӱ��û����ȫ��ʧ��ȫ���ʱ��г�����Ѱ�ҷ��� �������д��ڻ������о��� ����

������������

��֧��Flash

|

||||||||||||||