|

|

|

国内糖市仍燃维持乐观 季节性反弹并未结束(4)http://www.sina.com.cn 2007年08月21日 00:49 海通期货

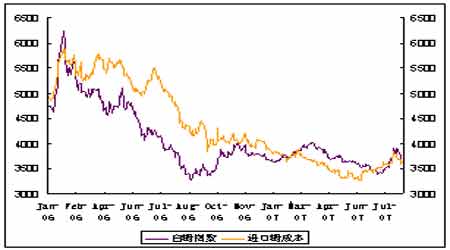

以NYBOT#11原糖10月合约8月17日收盘价9.4美分/磅为准,人民币对美元汇率取7.6003,由此折算国内进口糖加工后价格为3640元/吨。 六、一周重要新闻汇总 国际市场新闻: 巴西:Unica下调中南部甘蔗产量预测至4.1亿吨 道琼斯消息 根据本周四圣保罗州蔗产联盟(Unica)的最新估产数据显示,07/08制糖年中南部地区的甘蔗产量将从原来预测的4.23亿吨下调至4.10亿吨,这也是商界预期产量的下限。 Unica指出,自本榨季开始中南部地区的收榨工作就一直延误,主要原因是不合适宜的降雨、甘蔗运输推迟及糖厂方面设备的影响。 据预测,截止8月1日,估计占巴西85%的食糖产量的中南部地区加工的甘蔗产量已达到1.897亿吨,较去年同期加工的1.842亿吨增长3%。同时Unica也下调了中南部的糖产量至2510万吨,比4月份预估的2750万吨要少。 另外,当地将拿出55.3%的甘蔗来生产酒精,剩余的约44.7%的甘蔗将用来生产食糖。 俄罗斯:到目前仅生产出2万吨甜菜糖 道琼斯消息 由于俄罗斯的甜菜糖生产进程有放慢的迹象,截止目前全国仅生产出2万吨精制糖,低于去年同期生产的2.7万吨。 截止8月15日, 在俄罗斯的Krasnodar地区共有7家糖厂正在加工甜菜,而上年同期有9家糖厂进行加工;目前糖厂手中拥有新收割的甜菜数量为225,000吨,低于去年同期399,000吨的数量;累计加工甜菜17.6万吨,同样低于去年同期加工的23.9万吨数量。 据俄罗斯糖协的预计,今年俄罗斯有望从甜菜中加工出336.5万吨精制糖,比去年水平增加10万吨。 巴西:本周港口的运糖船数量减至45艘 道琼斯消息 据巴西Williams船务公司公布的数据称,截止8月15日这周,巴西港口待出口的运糖船数量为45艘,比上周减少了6艘。 根据计划,这批运糖船将装运100多万吨糖在下个月内出口到国际市场,比上周报告的108万吨数量要少。 其中,本周从主要的商品输出港Santos港离境的食糖数量最多,从上周的892,883吨减少到881944吨;而从南部地区的Paranagua港出 口的食糖数量位居第二,大约有106500吨,比上周出口的164000吨数量要少。其余食糖将从Vitoria港口运出。 据称,此次发运的糖中多数都是VH P高等级原糖,数量从上周的751968吨减少至727,794吨;其次,晶体为100-150的白糖数量从上周的306,250吨减少至254,900吨;而A-45等级精制糖的外运数量为21250吨,与上周持平。 全球:Czarnikow预计食糖剩余量将增至1100万吨 道琼斯消息 英国糖业公司Czarnikow本周二预计,2007/08榨季全球的食糖剩余量将从06/07年的1,000万吨上升到1100万吨的水平。 据称,这两个榨季的过剩量都创下新高,超过了2002/03榨季所创下的830万吨的水平。 Czarnikow对2007/08榨季的首次预测显示,届时全球食糖产量将远远超过消费量。 2007/08 年从甜菜和甘蔗中产糖的数量估计可达到1.725亿吨,较上一榨季增加500万吨,也比05/06年增加了2420万吨。同时,07/08全球的消费量同 比也将增加430吨,达到1.604亿吨,其中已包括无法统计的100万吨。而产量的增加也反映了2006年异常高的价格以及有利生产的天气条件。 其中,多数增加的产量是来自于印度,Czarnikow补充说:“巴西糖业持续的投资也使得甘蔗产量创下了高纪录。” 今年糖价自2006年的高点回落,促进了消费量。“我们看到巴西正在削减出口销售,这为印度进一步出口扩展了空间。”该公司称。 预计印度明年的出口量将增加50%至300万吨以上,其国内的库存也在增加。 根据估计,到2008年5月的榨季高峰,印度的库存量将增加1000万吨,总量超过2500万吨,超过前期的库存高记录至少700万吨以上。 虽然白糖期价有走低的空间,但Czarnikow指出,下跌空间有限,关键要看食糖剩余数量约占全球食糖剩余总量约75%的印度究竟能出口多少食糖。 印度:供应大量过剩,糖价继续下跌 道琼斯消息 截止本周一,由于市场供应充足而需求乏量,印度国内的糖价出现下跌。 据食品部一官员称,“眼下有几笔销售单以集装箱发往阿富汗,一些来自巴基斯坦的贸易商表示出对印度白糖的兴趣,但国内库存仍处于较高的水平。” 根据预估,截至7月1日,印度食糖库存总量大约为1763万吨,相当于国内近一年的消费量。 自今年4月19日以来,政府已经为沿海城市的糖厂提供1350卢比/吨的运输补贴;对远离沿海各城市的糖厂提供的运输补贴为1450卢比/吨。 同时,政府修订了2006/07榨季对甘蔗产量的预测至3.4531亿吨,高于之前预测的3.2293亿吨。这表明今年的甘蔗供应量将超出原先的预测。 当本榨季于9月份结束之际,印度的食糖库存量估计将超过1100万吨。 本周一孟买Vashi现货市场上S-30的中等颗粒食糖的报价已经从上周321.67-345美元/吨下调至321.42―330美元/吨的水平。 泰国:原糖升水上调,白糖升水持稳 道琼斯消息 由于目前市场交易清淡,多数买家正在等待泰国甘蔗和食糖公司(TCSC)的2007/08年B类原糖配额招标会上的升水情况,本周泰国糖涨跌不一。 一位贸易商称,目前许多买家离场,而主要进口国印尼尚未恢复采购。据称,因为印尼正值甘蔗压榨季节,可能会在10月左右完成本榨季制糖工作,眼下已经暂停了食糖进口, 位于曼谷的国际贸易公司的的贸易商称:“没有人想签订新的合同,因为现在全球尤其是印度存在着巨大的供应过剩。”现在关于印度2007/08榨季糖产量预期增加的观点在市场上弥漫着,这将会给泰国糖带来竞争威胁。 而交易商们想了解TCSC在这次招标会上出售的07/08年制糖年所产B类原糖的升水情况来作为交易参考。 据TCSC的总经理称,招标会可能在下周某个时间举行。 本周二8-9月份到期交货的泰国产原糖FOB报价对NYBOT糖市10月合约的升水较上周水平上调0.2美分,为1.70美分/磅,目前没有买主还价;即 期交货的泰国产100色值白糖的FOB报价对LIFFE糖市10月合约的贴水仍为7美元/吨,目前没有买主还价。 巴西:白糖现货价格继续下跌 道琼斯消息 据悉,近期巴西市场的白糖价格继续出现下跌,每50公斤袋装的白糖价格下跌至25.17巴西货币雷里尔(即12.39美元)的水平。 在大约一个多星期以前,每袋白糖的价格曾达到25.5雷里尔,按当时汇率折算即为13.52美元的高价位。 国内市场新闻 第四次国产糖收储交易继续以零成交结束 2006/2007榨季第四次 国产糖收储交易于17日早上9点正式开始,此次挂牌收储的数量共计30万吨。9时30分已进入30秒倒计时阶段,由于此次收储交易没有竞价,按照交易规则规 定在倒计时开始后30秒内没有新的有效报价,交易自动结束,因此9时30分30秒第四次国产糖收储交易继续以零成交结束。 按照《商务部关于2006-2007榨季国产糖收储的公告》的要求,正常情况下下周五(8月24日)上午九点第五次国产糖收储交易将继续进行,本网将及时为您跟踪报道国产糖收储交易的最新进展情况。 2007年7月糖料市场监测信息 近日,农业部市场与经济信息发言人发布2007年7月糖料市场监测信息。 一、2006/07榨季食糖生产结束,产量创历史新高 随着7月上旬云南制糖生产的结束,本榨季我国食糖生产全部结束。初步统计全国食糖产量1200万吨,比上榨季增产318万吨,增长36.1%,均为历史最高。 截至6月末,本榨季累计销糖892.73万吨,同比多销235.83万吨,为历史最高。这主要是由于低糖价促进了消费的增长。 在各地糖料扩种的形势下,预计2007/08榨季糖料面积增加10%,食糖产量可能再创历史新高。 二、上半年我国食糖进口量小幅增长 今年上半年我国进口食糖49.2万吨,同比增长3.5%;出口食糖8.0万吨,同比下降8.8%。 三、2006/07榨季国内食糖市场供略大于求,糖价继续下跌 本榨季国内食糖产量1200万吨,加上期初库存和预计净进口数量,总供应量预计为1355万吨。由于本榨季糖价的大 幅度下降,使食糖在甜味剂市场的竞争中处于有利地位,在一定程度上赢回了食糖替代品的市场份额,使得食糖消费量大幅增长。预计本榨季国内食糖总消费量 1220万吨。 7月份国内甘蔗糖批发均价格继续下跌,跌破3500元/吨,为3480元/吨,比上月下跌55元/吨,是上榨季同期 糖价的79.5%。其中云南7月均价为3359元/吨,广西为3528元/吨。为了稳定食糖市场价格,经国务院批准,决定收储本榨季部分国产食糖。国家发 展改革委联合商务部、财政部、中国农业发展银行,于7月20日发布了《关于下达2006/2007榨季国产糖收储计划的通知》,当国内糖价降到3500元 /吨时,国家将进行30万吨的收储,以减轻市场压力。预计榨季后期国内糖价将止跌企稳。 四、全球食糖市场仍是供大于求,预计后期国际糖价仍在低位运行 德国分析机构F.O. Licht于7月23日发布最新报告,再次将本榨季全球食糖产量上调到1.673亿吨,调高了550万吨。本榨季全球食糖产量预测逐步报高,主要源自亚洲 地区的增产,其中66%来自印度。印度食糖产量的大幅增加很大程度上是导致国际糖价走势疲软的主要原因。从目前看,发展酒精生产并没抵消食糖的大幅增产, 但本榨季偏低的糖价和玉米价格偏高的局面将对食糖消费需求产生积极的影响。预计2007/08榨季全球食糖市场仍是供大于求的局面,但供给过剩将有较大的 缩小。预计2008/09榨季以前国际糖价大幅下滑的可能不大。 7月纽约11号原糖期货均价为9.84美分/磅,较上月涨0.98美分/磅,是去年同期的61.4%。预计后期国际糖价仍在低位运行。7月份泰国食糖进口到岸价(珠江三角洲,税后)比国内甘蔗糖主产区批发价格高50元/吨。 中国:1-7月份食糖进口量达69万吨 据中国海关总署的数据显示,今年1-7月份中国的食糖进口量达到69万吨,较去年同期增长5.3%。其中7月份的食糖进口量达到20万吨。但据路透社报道称7月份的进口量为29万吨,1-7月进口总量同为69万吨。 今年1-7月中国的食糖出口量达到8.97万吨,较去年同期下降2.8%。其中7月份的食糖出口量为9,381吨。 价格波动抑制食糖外运需求 由于八月上中旬食糖价格波动的剧烈,特别是近日的大幅度下跌影响,广西、云南主产区食糖外运紧张情况随着新增申报计划的减少而缓解,但由于七月中下旬以及 八月上旬滞留的食糖量还不少,使得近期发运量维持稳中略见增长的态势,整体走量还算较多。集装箱紧张局面仍然没有得到改变,整车发运相对顺畅。 铁路:价格波动导致中旬外运需求下降 广西方面:整个七月份食糖装车去向主要集中在上海、广州、武汉、南昌、济南、郑州局方向,其中上海、广州局、武汉局装运的量较大。进入八月份后广西铁路发运量继续呈现加大,截至8月15日,根据抽样统计,累计申报发运量包括已经发运量总数环比上月增加14%左右,主要原因一是8月上旬价格继续上涨,采购步伐加速;二是上月中下旬采购的糖也集中在上旬申报和发运。 目前,铁路集装箱箱源紧张局面仍在延续,整车发运情况则相对正常。近期申报的计划,整车一般可以三天左右发出,但是集装箱基本上很难在一周内有结果,部分箱要等待半月。食糖出库面临着装卸工紧缺的难题,在一定程度上影响到了食糖的发运速度。 值得注意的是,铁路发运申报量进入中旬后明显减少,环比上月下降46%左右,降幅较大,比本月上旬也明显减少许多。主要原因是价格较高抑制需求的持续,同时近日的大幅度震荡和下跌,也很大程度上造成了采购的缩减甚至停顿。 云南方面:昆明、广通、大理、祥云的食糖发运量进入八月后相对稳定,但是中旬后开始出现减少。昆明东站集装箱积压仍然存在,近期发运量维持每日30-40组箱左右,相对前期有所下降。整车发运大多正常。昆明东站食糖发运自8月6日重 新恢复正常后,整车发运量增加明显。广通、祥云的整车发运开始顺畅,原因是价格波动剧烈抑制了采购量,从报批计划看进入中旬后采购有明显萎缩。大理明天开 始恢复食糖外运,原先由于军用物质占用计划停运10余天,目前积压食糖主要是七月下旬和八月上旬采购的货。云南目前的食糖发运主要是以西南方向为主,如四 川、重庆、贵州、等地。 汽运:食糖外运量中旬开始萎缩 从有关方面了解到,从广西发往贵阳、湖北、湖南、江西等地的食糖发运量中旬出现大幅度下降,主要受到价格波动剧烈影响。 水运: 整体变化不大,局部运量下降 近 期广西的内河运输量都不算大,发运主要以广东方向为主。上旬贵港装船量较多,出现船源紧张,中旬开始,外运量下降,紧张局面缓解。另外,广西的红水河枯水 期时间提前了二十多天时间,水位下降增加了发运难度,使得发往广东方向食糖数量和速度受到影响,货运人士分析,由于内河部分河段枯水期提前,不排除食糖内 河运费有上涨可能。 广西旱情有所缓和 8月上旬后期,广西连续出现降雨过程,而8月2日以来的大范围高温天气过程也于8月12日结束。8月6~8日,受6号热带低压外围环流影响,桂南部分地区出现了10~20毫米,局部25~40毫米的降雨过程;9日08时至11 日08时,受7号热带风暴“帕布”外围环流和西南季风共同影响,全区大部出现了一次中到大雨、局部暴雨到大暴雨的降水过程,其中,8月10日中雨20站、 大雨23站、暴雨3站,8月10日20时,第7号热带风暴“帕布”在广东省中山市减弱消失,结束了对广西的影响;其间,各地人工影响天气部门也抓住有利时 机开展人工增雨作业,桂林、柳州、崇左、玉林、来宾等5市11县累计作业25次,共发射增雨火箭弹68枚,增雨效果明显。8月11日08时~13日08 时,受高空槽和西南季风共同影响,广西大部地区再次出现中―大雨、局部暴雨的天气过程,其中,8月11日中雨18站、大雨12站、暴雨3站,8月12日中 雨19站、大雨11站、暴雨8站,忻城、玉林降大暴雨,雨量分别为140.0毫米和115.0毫米;与此同时,全区共有5个市12县开展人工增雨作业29 次,共发射火箭弹91枚。 连续的降水天气,对江河水位的提高、水库蓄水量的增加及各地抗旱工作十分有利,而受旱县市也陆续减少。广西区气候中心的监测结果显示,截止 2007 年 8 月 13 日08时,全区共有24个县(市)发生不同程度的干旱, 其中轻旱8个,中旱7个,重旱9个,旱区主要在桂东北地区。与8月12日08时的监测结果相比,受灾县市又减少了14个,广西严峻的旱情有所缓和。 海富期货 杨婧

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||