|

|

|

国内糖市仍燃维持乐观 季节性反弹并未结束(3)http://www.sina.com.cn 2007年08月21日 00:49 海通期货

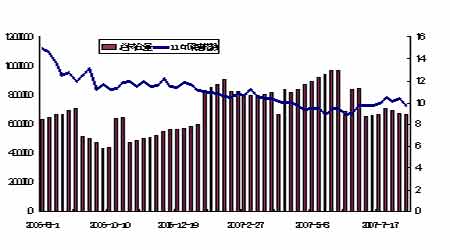

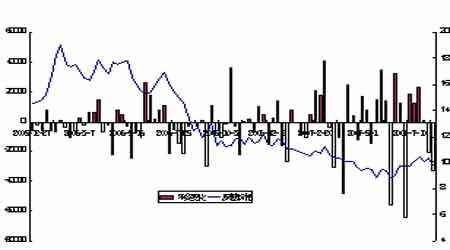

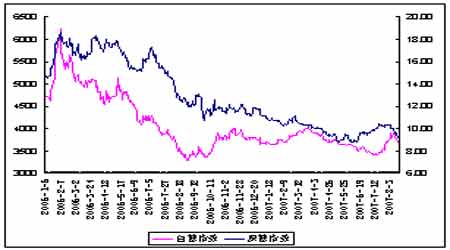

印度增产将促进国际糖价主要作空动力的生成 印度本榨季的大幅增产是国际糖价的最大隐患,尽管当地维持着出口水平,但目前库存水平仍然高达1500万吨,同时,估计到9月榨季末期,库存还将在1200-1300万吨,较去年同期增加400万吨,因此,当地国内价格压力不减,印度政府随后将会提高收储至500万吨,然而,官方机构预计2007/08榨季印度产量将继续提高,产量可能增至3150万吨,所以如此以来,估计到明年9月底,印度国内库存水平将可能增至2000万吨。这在长期内将对国际糖价将造成较大压力。 四、后市展望 国际市场:本周尽管巴西甘蔗业协会公布的中南部收割状况低于市场预期,对价格影响较为积极,但是受全球金融市场冲击,国际原糖价格依然出现了较大幅度的回落,但我们认为糖价受系统性风险影响反映过度,在市场心理企稳后,后期可能会得到一定修正。留意近期CFTC持仓报告情况,最近两周市场总持仓下降,净多持续减少,基本与价格运行情况相符,说明多头了结意愿较强,尽管报告情况迟滞一周,但我们仍可以预估本周总持仓将会继续下降,多头持仓继续减少,整体水平可能会降至60万下方,市场平衡氛围已经为中性,后期维持区间震荡的可能性更大。对于NYBOT10月原糖价格,我们认为其首要震荡区间在9-9.6美分。 国内市场:随着本周期、现货市场的大幅回落,技术上有调整初步到位的迹象,我们对国内市场目前的情况仍维持较为乐观的态度,认为季节性反弹并未结束,正常情况下,目前正是中秋、国庆双节的集中用糖期,同时农副产品加工也在逐步开展,食糖需求依然偏强,因此在市场节奏充分调整后,随着时间的推移,补库仍要进行,糖价后期继续下行的可能性不大。操作建议,我们认为主力合约805在3600-3630区间支撑较为有力,后市多单逢低介入。 五、国内外糖价比较 本周国内外走势基本保持同步,进口糖成本尽管目前仍然低于国内糖价,但优势已经不再明显。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||