|

|

|

国内糖市仍燃维持乐观 季节性反弹并未结束(2)http://www.sina.com.cn 2007年08月21日 00:49 海通期货

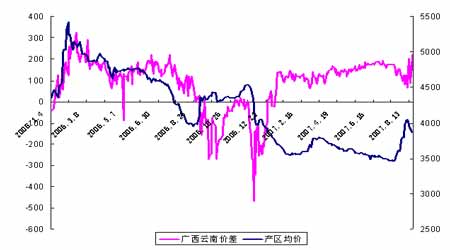

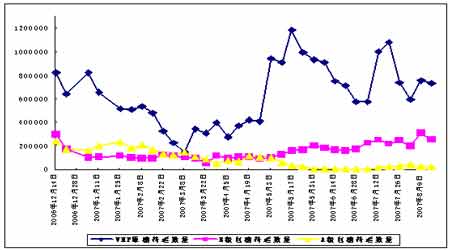

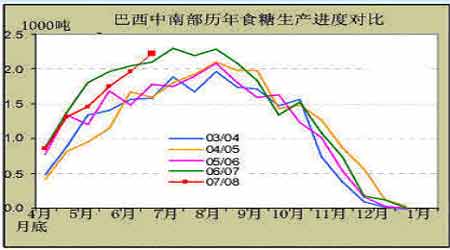

三、市场热点分析 国储收糖零成交依然维持市场偏多氛围 本周五国储30万吨收储计划的第四次竞卖再度以零成交结束,正常情况下,下周五国储将进行第五次竟卖。对于目前的价格来说,尽管较上周出现了大幅回落,但是市场对国储的价格仍然没什么好感,也反映出目前生产商对于市场库存消化能力仍有自信,从某种程度上来说,对市场心理也是一种支撑,因此,我们认为,在价格回落时的国储零成交远比价格上涨时的零成交意义要大的多。 主产区价差依然维持较高水平 本周,产区价差再度扩大,主要原因是云南糖外销量减少,糖价跌幅过大,但从前期基本反映情况来看,云南糖库存量已经不大,因此,我们相信本周的市场反映有些过度,后期会有所修正,两地价差极有可能再度减小。从历史情况来看,价差缩小,将对整个市场价格将形成一定支撑,只有当云南糖库存大幅下降后,云南由产区变成“销区”,广西云南糖价维持较高贴水状况下时,才可能对价格造成一定压力,但目前远未达到这一水平,因此,我们判断,目前市场结构仍和前期相同,并未发生改变,对于目前整个价格来说,依然存在市场支撑基础。 国际糖市影响 巴西本榨季影响评级暂为中性 2007/08榨季巴西经历了5-6月份持续降雨后,生产进度大受影响,据相关机构估计最终入榨量仅为41000-41500万吨,与上一榨季持平,低于之前市场预测的下限水平42000吨。同时,由于前期巴西国内生产对酒精的侧重,当地甘蔗的增产并未给全球糖市造成太大压力。本周四据巴西Unica公布,巴西中南部地区的甘蔗产量预估为4.1亿吨,前次预估为4.2亿吨,也在贸易商预估区间的低端,因此,降雨仍然对巴西甘蔗生产进度造成了影响,对市场价格应该为偏利多。从下图中,我们基本可以看到,5月份后巴西港口的待运糖数量连续减少,目前仍然徘徊在相对低位,仅是B级白糖的待运数量相对增加。 但有两点仍然需要我们继续关注,其一,随着巴西中南部食糖生产时间的推进,8、9月份仍将会维持较快进度,并且,前期的滞缓可能在随后有所恢复,后期食糖生产压力将不容忽视。 其二,随着巴西前期酒精的大量生产,目前酒精库容已经紧张,并且酒精的出口节奏也在放缓,对糖厂在酒精生产上的态度将会有所影响,如果后期,酒精价格出现下跌,生产商将会重新把生产重点放在加工食糖上。因此,这期间的变化需要我们关注。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||