І»Ц§іЦFlash

|

|

|

|

2007ДкЙП°лДк°ЧМЗЖЪ»хКРіЎРРЗйұЁёж(5)http://www.sina.com.cn 2007Дк07ФВ27ИХ 09:36 БјГҜЖЪ»х

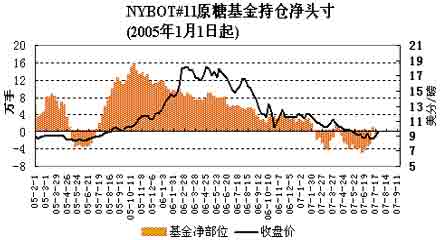

ЎЎЎЎ2ЎўCFTC»щҪріЦІЦ»ъ№№өчХыЈ¬ҙуБҝ·ӯ¶аОӘҝХ ЎЎЎЎ»щҪрөДФЪ2007ДкөД·ӯФЖёІУкКЗөјЦВ№ъјКФӯМЗЖЪјЫҙу·щ»ШВдөДЦШТӘТтЛШЎЈ ЎЎЎЎ2006ДкЈ¬NYBOTКРіЎН¶ЧК»щҪрКјЦХО¬іЦФЪҫ»¶аН·ҙзЈ¬2007Дк1ФВЈ¬ФӯМЗјЫёсіцПЦХсөҙРЎ·щПВөшёсҫЦЈ¬»щҪріЦІЦИФҫЙО¬іЦФЪПа¶ФЙЩБҝҫ»¶аН·ҙзёсҫЦЈ¬ЦБ1ФВД©Ј¬»щҪрҫ»¶аН·ҙзФВФц6703КЦЦБ25958КЦЎЈ2ФВЈ¬ФӯМЗјЫёсіКПЦЗшјдХсөҙЈ¬»щҪрФЪЧоҪьТ»Дк¶аөДКұјдАпКЧҙОіцПЦҫ»ҝХіЦІЦН·ҙзЈ¬2ФВД©ұдіЙҫ»ҝХөҘОӘ12736КЦЈ¬АЫјЖФцјУҫ»ҝХөҘ38694КЦЎЈХвКЗФЪ2005ДкПВ°лДкТФАҙЈ¬»щҪрКЧҙОіцПЦҫ»ҝХН·ҙзЎЈЛжәуөД3Ўў4ФВЈ¬ФӯМЗјЫёсХрөҙПВөшЈ¬»щҪрјМРшФцјУҫ»ҝХН·ҙзЈ¬өҪ4ФВД©ФцјУҫ»ҝХөҘЦБ40736КЦЎЈ5ФВЈ¬ФӯМЗјЫёсХсөҙҙу·щІЁ¶ҜЈ¬»щҪрҝӘКјјхЙЩҫ»ҝХН·ҙзЎЈ6ФВФӯМЗјЫёсПИөшәуХЗҙу·щХсөҙЈ¬»щҪріЦІЦ¶аҝХЖө·ұЧӘ»»Ј¬ПИФЪФВЦРУЙҫ»ҝХұдОӘҫ»¶аЈ¬өҪФВД©ФЩұдОӘҫ»ҝХЈ¬ЦБФВД©ҫ»іЦІЦОӘ8708КЦҫ»ҝХөҘЎЈ ЎЎЎЎ ЎЎЎЎәуКРЈ¬»щҪрөДІЩЧчІЯВФ¶ФУЪ№ъјКМЗјЫөДЧЯПтИФУРЧЕҫЩЧгЗбЦШөДУ°ПмЎЈҙУДҝЗ°»щҪріЦІЦЗйҝцҝҙЈ¬УЙУЪМЗјЫі¬№эТ»ДкКұјдөДіЦРшПВөшЈ¬јЫёс»ШөҪТ»ДкЗ°өДЖрХЗО»ЦГЈ¬ІўЗТФЪ°НОчЎўУЎ¶ИөИЦчТӘіцҝЪ№ъөДЙъІъіЙұҫјЫёҪҪьЈ¬»щҪрЧцҝХҝӘКјҪчЙчЈ¬ө«КЬЦЖУЪИ«ЗтМЗКРөДФцІъАыҝХ·ХО§Ј¬»щҪрЧц¶аТІіЦҪчЙчМ¬¶ИЈ¬ДҝЗ°»щҪр¶аҝХ»щұҫЖҪәвЎЈОТГЗҙУ»щҪріЦІЦУлЖЪјЫЧЯКЖөДіӨЖЪ№ШПөЦР·ўПЦЈ¬»щҪрҫ»іЦІЦұд»ҜФҪҝм¶ФЖЪјЫЧЯКЖУ°ПмФҪҙуЈ¬ТтҙЛИз№ыәуКРТӘПлЧЯіцТ»ІЁұИҪПЗҝКЖөД·ҙөҜРРЗйАҙЈ¬»щҪрҫ»¶аіЦІЦұШИ»ҝмЛЩФцјУ»тХЯіЦРшіЦУРҫ»¶аіЦІЦЈ¬ОТГЗәуЖЪУҰёГјУТФ№ШЧўЎЈө«РиТӘЗҝөчөДКЗЈ¬ОТГЗЛдИ»І»ДЬәцВФ»щҪрФЪРРЗй·ў¶ҜЦРөДЧчУГЈ¬ө«»щҪрҫшІ»»бҪшРРУл»щұҫГжНкИ«ұіАлөДІЩЧчЈ¬»щҪрҪцҪцКЗЧҘЧЎКөјК°С»щұҫГжТтЛШөДҝЙДЬұд»ҜҪшРРА©ҙу»ҜөДЛіКЖ¶шОӘЈ¬ЛьІў·Зҫц¶ЁјЫёсөДёщұҫТтЛШЎЈ ЎЎЎЎ3Ўў№ъДЪПЦ»хјЫОИБҝөӯЈ¬ЛжРиЛжПъ ЎЎЎЎұҫХҘјҫ№ъДЪКіМЗУӘПъДЈКҪәНІЙ№ә·ҪКҪөДёДұдКЗөјЦВМЗјЫЦрІҪ»ШВдөДТ»ҙуТтЛШЎЈ ЎЎЎЎКЧПИЈ¬КіМЗЦХ¶ЛПы·СЖуТөФҪАҙФҪ¶аөДІЙУГБЛөҪІъЗшЦұҪУІЙ№әөДДЈКҪЎЈУЙУЪКЬөҪИҘДкёЯМЗјЫөДіе»чЈ¬ҪсДкәЬ¶аЦХ¶ЛЖуТөОӘ№жұЬ·зПХЈ¬ИЖ№эЦРјдЙМЈ¬ЦұҪУПт№гОчЦЖМЗјҜНЕІЙ№әЈ¬ЗТІЙ№әБҝұИНщХҘјҫҙу·щФцјУЈ¬әЬҙуіМ¶ИЙП¶уЦЖБЛЦРјд»·ҪЪөДПъБҝЎЈБнНвҙУКұјдЙПҝҙЈ¬ҪПҙу№жДЈөДКіЖ·ТыБПЖуТөҙу¶аФЪҙәД©ПДіхҫНТСҫӯЧјұёәГБЛҙуІҝ·ЦөДФӯБПІўҝӘКјЙъІъЈ¬ЛдИ»КЬөҪІЦҙўИЭБҝЎўХјУГЧКҪрөИ¶а·ҪГжөДПЮЦЖЈ¬ҙу¶аКэЖуТөІўІ»ҝЙДЬИ«ІҝІЙ№әНкИ«ДкЛщРиөДКіМЗЙъІъУГБҝЈ¬ө«ҪсДкҙәјҫҪшИлҙ«НіПы·СөӯјҫКұІЙ№әЙПөӯјҫІ»өӯөДЗйҝцТСҫӯЛөГчБЛұҫХҘјҫЦХ¶ЛЖуТөІЙ№әКұјдМбЗ°ТСіЙОӘТ»ЦЦЗчКЖЈ¬ХвСщБфёшәуЖЪөДІЙ№әҝХјдТСҫӯұ»ҪшТ»ІҪөДС№ЛхЈ¬ХвҫНЛөГчұҫХҘјҫөДМЗКРөӯНъјҫөД·ЦұрТСҫӯІ»ФЩГчПФЎЈҙУЦР№ъМЗРӯ¶ФПа№ШЖуТөөДійСщөчІй·ЦОцЈ¬ФЪДкПы·СКіМЗ3-5Нт¶ЦТФЙПөДҙуРНКіМЗЦХ¶ЛПы·СЖуТөЦРЈ¬ФЪұҫЦЖМЗЖЪФјУР60%өДКіМЗКЗНЁ№эөҪІъЗшЦұҪУІЙ№әөДЈ¬¶шЙПБҪёцХҘјҫ·ЦұрЦ»УР10%әН15%ЎЈ ЎЎЎЎЖдҙОЈ¬ҙуРНЦЖМЗЖуТөФҪАҙФҪ¶аөДІЙУГБЛЦұПъДЈКҪЎЈұҫХҘјҫУЙУЪ¶ФКіМЗФцІъөДФӨЖЪТФј°Тт ЎЎЎЎІъПъЦ®јдөДјЫёсө№№ТЛщҙшАҙөДҫӯУӘДС¶ИФцјУЈ¬ЙМТө»·ҪЪұҫХҘјҫТІІ»өГІ»С№ЛхҫӯУӘ№жДЈЈ¬ФЪ№жұЬјЫёсІЁ¶Ҝ·зПХөДН¬КұЈ¬¶аКэЙМТөөҘО»ІЙИЎЛжҪшЛжПъЎўБгҝвҙжөД·ҪКҪҫӯУӘЎЈБнНвЈ¬УЙУЪҪсДкМЗјЫ»щұҫҙҰУЪУЙёЯО»ПтөНО»ЦрІҪ»ШВдөД№эіМЈ¬ТтҙЛЙМТөБчНЁЖуТөЖХұй·ҙУіҪсДкөДПЦ»хДСЧцЈ¬ө«ОӘБЛұЈЧЎКРіЎ·Э¶оЈ¬ұЈБфЧЎҝН»§УЦІ»өГІ»ЧцЈ¬ЛдИ»ҙУПъБҝәНПЦ»хГіТЧАҙҝҙЈ¬ёчЖуТөҪсДкөДПъБҝУлИҘДк»щұҫіЦЖҪЙхЦБВФФцЈ¬ө«УҜАыЧҙҝцИҙҙҰУЪОўАы»тВФҝчЧҙМ¬ЎЈДҝЗ°ПъЗшЙМТөҝвҙжұЎИхЈ¬Іҝ·ЦЙМјТЙхЦБКЗБгҝвҙжЈ¬ЙМјТҫӯУӘ»эј«РФІ»ёЯЎЈТтҙЛұҫХҘјҫЙМТө»·ҪЪРоЛ®іШЧчУГГчПФИх»ҜЈ¬ФӨјЖХҘјҫәуЖЪПъЗшІЙ№әФс»ъ¶ш¶ҜЈ¬І»Г°ПХВмТП°бјТЛЖөДЛжРиРЎЕъБҝІЙ№әИФҪ«КЗЦчБчІЙПъ·ҪКҪЎЈ ЎЎЎЎ4ЎўХюІЯТтЛШ ЎЎЎЎұҫХҘјҫКХҙўХюІЯОӘМЗјЫөДөЧІҝМṩБЛІОҝјЈ¬ЖрөҪБЛОИ¶ЁКРіЎјЫёсөДЧчУГЎЈ ЎЎЎЎҪсДк3ФВ6ИХФЪМмҪтЦРМЗРӯХЩҝӘөДКіМЗІъПъЧщМё»бЙПЈ¬№ъјТ·ўёДОҜҫӯјГГіТЧЛҫУР№ШБмөјНЁұЁБЛ№ъјТ¶ФКіМЗКРіЎөДәк№ЫөчҝШТвјыЈәУЙУЪұҫХҘјҫКіМЗІъПъРОКЖұИҪПСПҫюЈ¬ОӘБЛұЈіЦ№ъДЪКіМЗКРіЎ»щұҫЖҪәвЈ¬ұЬГвјЫёс№э¶ИПВөш¶шМбіцБЛБщ·ҪГжөДҙлК©ЈәТ»КЗКХҙўЈ¬№Е°НҪшҝЪФӯМЗИ«ІҝИлҝвЈ»¶юКЗ№ъІъМЗТІІҝ·ЦКХҙўЈ¬№ъјТКХҙўјЫ3500ФӘ/¶ЦЈ¬№гОчөШ·ҪКХҙўјЫ3600ФӘ/¶ЦЈ»ИэКЗҪшҝЪҙУСПЈ»ЛДКЗМЗҫ«јМРшПЮІъПЮПъЈ»ОеКЗЦчІъЗшТӘёәЖрФрИОЈ¬ТӘұЈЦӨЕ©ГсМЗБПҝоөДј°Кұ¶Тё¶Ј»БщКЗјУЗҝИ«№ъКіМЗөД№ЬАнЎЈ ЎЎЎЎҙУХюІЯТвНјЙПҝҙЈ¬КХҙўКфУЪЧоөНКХ№әјЫЈ¬ЖдЖрөҪөДЧчУГКЗКФНј·вЙұПВөшҝХјдЈ¬ОИ¶ЁКРіЎјЫёсЈ¬¶шІў·ЗЦъХЗЎЈҙУЙП°лДкМЗјЫөДЧЯКЖАҙҝҙЈ¬ФЪ3600ФӘ/¶ЦјЫёсТФЙПЈ¬И«№ъТСҫӯПъКЫБЛ800¶аНт¶ЦЈ¬ХюІЯөДұЈ»ӨИ·УРР§№ыЈ¬Ц»КЗПЦ»хіЙҪ»өНГФДСёДЎЈДҝЗ°№гОчөДөШ·ҪҙўұёМЗ3600ФӘ/¶ЦөДјЫёс·АПЯЈ¬ФЪЦ§іЕБЛ5ёцФВәуЈ¬РыёжК§КШЈ¬МЗјЫХэПтЧЕПВТ»өА·АПЯЎӘЎӘ№ъҙўМЗКХҙўјЫ3500ФӘ/¶ЦФЛРРЈ¬ІвКФәНҝјСй№ъҙўМЗөДКХҙў·АПЯЈ¬ХюІЯ»ӨөЧЦ§іЕДЬ·сіӨҫГО¬іЦЈ¬»№І»өГ¶шЦӘЎЈБнНвЈ¬Гж¶ФёЯЖуөДЧКФҙС№БҰЈ¬ТФј°ЛжЧЕҪьЖЪМмЖшөДСЧИИәНІъЗшҪөУкМмЖшөДЖө·ұіцПЦЈ¬ІъЗшіұ°ьМЗөДЦрІҪФц¶аЈ¬КХҙўөДҝЙДЬРФТІФЪЦрҪҘҪөөНЈ¬КХҙўДЬИЭДЙ¶аЙЩТІКЗёцОҙЦӘКэЎЈ ЎЎЎЎДҝЗ°УЙУЪ№ъҙўКХМЗіЩіЩІ»јы¶ҜҫІЈ¬МЗјЫЦ»ДЬТ»ІҪІҪ»¬ВдЈ¬¶шІъПъЗшТІТСҫӯІ»°СПЈНыјДНРФЪ№ъјТКХҙўЙПЈ¬¶аКэМЗі§ТСҫӯҪ«јЫёсөчЦБ3500Т»ПЯЈ¬Іҝ·ЦМЗі§ЙхЦБөчөНЦБ3400¶аЎЈОҙАҙКХҙўҪ«КЗЖЪПЦМЗјЫЦРЖЪ·ўХ№өД»щКҜЈ¬¶шПы·СИФКЗЦШТӘЦёДПХлЈ¬·сФтЖЖО»КХҙўјЫјёВКҫУ¶аЈ¬КРіЎ»бҪшТ»ІҪЗчУЪИх»ҜЈ¬ө«Из№ы№ъҙўКХМЗДЬҙпөҪ30Нт¶ЦТФЙПЈ¬ҫНҝЙДЬҪвҫцҪсДкәуЖЪөДМЗКР№©ЗуГ¬¶ЬЈ¬МЗјЫҪ«ҝЙДЬЦ№өшЖуОИЙхЦБ·ҙөҜЎЈ ЎЎЎЎ5ЎўМжҙъЖ· ЎЎЎЎҪсДкМжҙъЖ·¶ФКіМЗКРіЎ·Э¶оөДЗАХјІ»ГчПФЈ¬ө«ФӨјЖәуЖЪ»бөГөҪМеПЦЎЈ ЎЎЎЎИҘДкЈ¬ФЪМЗјЫёЯЖуөДЗйҝцПВЈ¬МжҙъЖ·¶ФКіМЗКРіЎ·Э¶оөДХјБмГчПФФцјУЈ¬¶шҪсДкЗйҝцҙУҪШЦ№5ФВД©өДМЗҫ«ІъПъКэҫЭАҙҝҙЈ¬И«№ъ¶ЁөгЖуТөАЫјЖЙъІъМЗҫ«7612.11¶ЦЈ¬Н¬ұИјхЙЩ9.99%Ј¬ЖдЦРіцҝЪ6341.39¶ЦЈ¬Н¬ұИјхЙЩ15%Ј»ДЪПъ1065.26¶ЦЈ¬Н¬ұИФцјУ19.3%ЎЈҙУТФЙПКэЧЦ·ЦОцЈ¬ЛжЧЕҪсДкМЗјЫөД»ШВдЈ¬МжҙъЖ·МЗҫ«ІъБҝН¬ұИјхЙЩЈ¬ө«ЛрК§өДЦ»КЗіцҝЪІҝ·ЦөД·Э¶оЈ¬№ъДЪПъБҝИҙН¬ұИФцјУЈ¬ТтҙЛЛдИ»УЙУЪФӯІДБПіЙұҫөДФцјУК№МжҙъЖ·РФјЫұИөДУЕКЖІ»ФЩГчПФЈ¬ө«ұҫХҘјҫ¶ФКіМЗКРіЎ·Э¶оөДЗАХјЗйҝцТАИ»ҙжФЪЙхЦБёЯУЪИҘДкЎЈБнНвЈ¬ҙУБнТ»МжҙъЖ·УсГЧМЗЗйҝцАҙҝҙЈ¬ДҝЗ°УЙУЪБёКі°ІИ«ОКМв№ъјТҪРНЈБЛТТҙјЖыУНөД·ўХ№Ј¬јУЙПЖдЛьёчЦЦТтЛШөјЦВБЛУсГЧјЫёсХэҝӘКјҙу·щ¶ИөШПВ»¬Ј¬ФӯАҙФӨјЖҪ«ТӘ¶б»ШөДІҝ·ЦКіМЗКРіЎ·Э¶оЈ¬ҝЦЕВ№ъДЪКіМЗәуКРУЦТӘФЩҙОГжБЩУсГЧМЗөДјӨБТҫәХщЎЈ ЎЎЎЎ6ЎўЦчБҰЧКҪр¶ФјЫёсөДУ°Пм ЎЎЎЎУРПЦ»хұіҫ°өДҝХН·МЧұЈЕМіЦІЦјҜЦРКЗФміЙ°ЧМЗҙЛВЦөҘұЯПВөшөДБнНвТ»ёцЦчТӘФӯТтЎЈ ЎЎЎЎОТГЗНЁ№эЦЈЦЭ°ЧМЗЖЪ»хЖ·ЦЦіЦІЦұд»ҜАҙҝҙЈ¬ФЪМЗјЫіЦРшПВ»¬№эіМЦРЈ¬ҝХН·іЦІЦҪПОӘјҜЦРЈ¬ЦчБҰПҜО»ПЦ»хұіҫ°ід·ЦЈ¬ЖдіЦІЦЧЬБҝТСҫӯҙпөҪЖдФЪ°ЧМЗЖ·ЦЦЙПҪПёЯЛ®ЖҪЈ¬¶ш¶аН·ПҜО»ҪПОӘ·ЦЙўЎЈКРіЎЧКҪрІ©ЮДөДЛ«·ҪКЗТФМЧЖЪұЈЦөЙМОӘЦчөДҝХН·УлН¶»ъРФЎ°іӯөЧЎұ»тЎ°ЗА·ҙөҜЎұөДЙў»§¶аН·Ј¬¶шФЪНвЕМЖЈИнТФј°№ъДЪПЦ»хјЫёсЧЯөНөДЗйҝцПВЈ¬ЦчБҰҝХН·ИЭТЧХјөГЙП·зЎЈ ЎЎЎЎәуКРЛжЧЕПВТ»ХҘјҫІъБҝөДјМРшФцјУЈ¬ұШҪ«Тэ·ўІ»¶ПөДМЧұЈЕМөДҪйИлЈ¬ПЦ»хЙМөДЕЧЕМҪ«іЙОӘУ°ПмјЫёсіЦРшЧЯёЯөДЦчТӘС№БҰАҙФҙЈ¬Еъ·ўКРіЎәНЖЪ»хКРіЎәЬҝЙДЬФЪФ¶ФВәПФјөДНПАЫПВДСТФЧЯёЯЎЈө«Из№ыМЗјЫФЪөНО»»сЦ§іЕіЦОИЈ¬ҝХН·Цч¶ҜЖҪІЦ»сАыБЛҪбЈ¬ДЗГҙМЗјЫУРҝЙДЬФЪЖҪІЦЕМөДҙш¶ҜПВіцПЦТ»ІЁ¶МЖЪ·ҙөҜЎЈ ЎЎЎЎИэЎў2007ДкПВ°лДк°ЧМЗЖЪ»хЖ·ЦЦЧЯКЖФӨІв ЎЎЎЎЧЫәПТФЙП·ЦОцОТГЗИПОӘЈ¬У°Пм2007ДкПВ°лДк°ЧМЗЖЪ»хКРіЎјЫёсөДТтЛШҙуЦВҝЙТФҙУИэ·ҪГжАҙ°СОХЈә ЎЎЎЎўЩ№©Ри»щұҫГжЎЈФӨјЖҪсДкПВ°лДкј°ГчДк№ъјККіМЗКРіЎТАИ»КЗ№©ҙуУЪЗуҫЦГжЈ¬ФцІъ»щұҫТСіЙПЦКөЈ¬ЛдИ»И«ЗтКіМЗПы·СБҝТІЦрДкОИІҪФціӨЈ¬ө«ҪсәуТ»БҪёцЦЖМЗДкДЪЈ¬»щұҫГжХыМеИхКЖёсҫЦТСОЮМ«ҙуРьДоЈ¬јҙК№әуКРМЗјЫФЪМмЖшЎўјҫҪЪРФөИТтЛШіҙЧчПВіцПЦ·ҙөҜЈ¬ёЯөДјЫёсЛ®ЖҪТІҝЙДЬЦ»КЗ¶МФЭ¶шІ»КЗіЦРшОИ¶ЁөДЈ¬№©УҰС№БҰҪ«ПЮЦЖМЗјЫөДЙПХЗҝХјдЎЈЛщТФәуЖЪ№ъДЪНвКіМЗјЫёсХыМеҪ«О¬іЦөНО»ФЛРРЈ¬іэ·ЗФӯАҙ№©Зу№эКЈөДФӨЖЪұ»ПЦКөИ«ЕМ·с¶ЁЈ¬РРЗйІЕУРҝЙДЬНЖө№ЦШАҙЎЈ ЎЎЎЎўЪЙъІъіЙұҫ·ҪГжЎЈОТГЗҙУNYBOT11#Б¬РшНјЦРҝҙөҪЈ¬№ъјКФӯМЗАъК·ЙПЧоөНјЫёсОӘ4ГА·Ц/°хЈ¬КұјдОӘ1999Дк4ФВЈ¬ЛжәуФЪ2002Дк6ФВәН2004Дк2ФВ·ЦұрөҪ№э4.87ГА·Ц/°хәН5.27 ЎЎЎЎГА·Ц/°хөДөНО»Ј¬ҪьДкАҙЛжЧЕАН¶ҜБҰіЙұҫЎўФӯБПіЙұҫЎўФЛКдіЙұҫөИёчПо·СУГөДЙПЙэЈ¬МЗі§өДЙъІъіЙұҫТС·ЗЧтИХҝЙұИЈ¬ҙУЗ°ЖЪФӯМЗөшЦБ8.37ГА·Ц/°хөНөгЈ¬ІўөшЖЖ°НОчЎўУЎ¶ИөИЦчТӘІъМЗ№ъЙъІъіЙұҫЈ¬ФміЙМЗі§№ӨИЛөДПыј«өЦЦЖЗйРчҝЙТФҝҙөҪЈ¬МЗјЫ¶МЖЪДЪҝЙДЬФЪН¶»ъҙтС№ЗйҝцПВіцПЦөшЖЖіЙұҫјЫөДј«¶ЛјЫёсЈ¬ө«КұјдІ»»бО¬іЦМ«ҫГЈ¬ЧоЦХ»бЦШ·өјЫЦө»Ш№йЦ®В·Ј¬¶шМЗјЫіӨЖЪФЛРРУЪЙъІъіЙұҫЦ®ПВөДҝЙДЬРФёьКЗјёәхГ»УРЎЈ№АјЖҪсДк°НОчіВҫЙөДМЗі§ЙъІъіЙұҫОӘі¬№э7ГА·Ц/°хЈ¬№ъДЪЦчТӘҙуРНі§ЙМөДЙъІъіЙұҫІ»і¬№э3300ФӘ/¶ЦЎЈ ЎЎЎЎўЫ№ъДЪХюІЯГжЎЈәуКРМЗјЫЧЯКЖ»№ТӘјМРшҝҙёчј¶Хюё®өДМ¬¶ИОКМвЈ¬ҫЎ№ЬКХҙў¶ФУЪМЗјЫөДҙуЗчКЖІ»»бІъЙъУ°ПмЈ¬ө«»бёДұдјЫёсФЛРРөД¶МЖЪ№жВЙЈ¬Из№ыәуЖЪјЫёсДЬ№»ФЪТөҪзЖХұйҝҙөшөДЗйҝцПВФЪ3500Т»ҙшЕМХы№®№МЈ¬Н¬КұІ»¶ППы»ҜҝвҙжС№БҰЈ¬өИөҪПВТ»ХҘјҫЗ°ЎўПДјҫУГМЗёЯ·еЖЪКұПъБҝВФУРЖрЙ«Ј¬МЗјЫУРНы¶МЖЪіеёЯ·ҙөҜЈ¬ЛжәуФЪТөҪзФӨЖЪЦрІҪЧӘПтАЦ№ЫЦ®әуЧціцН·ІҝРОМ¬Ј¬ҪшИлТ»ёцРВөДПВөшЦЬЖЪЎЈЦЖМЗЖуТөДҝЗ°Ц»УРБҪЦЦСЎФсЈ¬Т»КЗФЪ3500ФӘ/¶ЦТФПВКұЈ¬Пт№ъҙўҪ»ҙўәПёсөД°ЧМЗЈ¬јхЗбәуЖЪҝвҙжС№БҰЈ¬ёДұ乩ЗуГ¬¶ЬЈ¬К№МЗјЫЖуОИ»ШЙэЎЈ¶юКЗұіҝҝКХҙўөДЦ§іЕЈ¬јУҙуПъКЫБҰ¶ИЈ¬ЛіјЫПъКЫЈ¬ФцҙуПъКЫБҝЈ¬БҰХщФЪ7-9ФВұЈіЦФВПъМЗБҝҙп90Нт¶ЦТФЙПЈ¬ЦрІҪёДұдәуЖЪөДКРіЎ№©ЗуГ¬¶ЬЈ¬К№КРіЎУЙ№©ҙуУЪЗу№э¶ЙөҪҪЧ¶ОРФөД№©ЗуЖҪәвЈ¬ХвСщМЗјЫІЕДЬЦ№өшЖуОИЎЈ ЎЎЎЎўЬјјКхГжЎЈЦЬЖЪ№жВЙҝҙЈ¬УЙУЪ№ъДЪМЗКРФЪІъБҝ·ҪГжРОіЙөД№жВЙКЗЎ°ИэДкФцІъЈ¬ИэДкјхІъЎұЈ¬ТтҙЛМЗјЫ»щұҫЙПТІРОіЙБЛИэДкТ»ёцЕЈ/РЬКРЦЬЖЪөД№жВЙЈ¬ТтҙЛҪбКшБЛ2003-2006ДкөДҙуЕЈКРәуЈ¬2006ДкөДҙу·щПВөшУҰёГЦ»КЗұҫВЦРЬКРЦЬЖЪөДөЪТ»ДкЈ¬әуКРҝЙДЬ»№УРВюіӨөДөчХыЖЪЎЈјјКхЦёұкҝҙЈ¬№гОчПЦ»хјЫЧЯКЖФВKПЯНјЦРЈ¬ёчҫщПЯПтПВ·ҙЙўіКҝХН·ЕЕБРЈ¬5ИХҫщПЯҙҰУРҪПҙуЧиБҰЈ»MACDЦёұкёЯО»РОіЙЛАІжЈ¬ЗТЦрІҪҪУҪь0ПЯЈ¬ЦщЧҙПЯУЙәмұдВМЈ¬ЕЈКРПтРЬКРЧӘұдёсҫЦ»щұҫРОіЙЎЈДҝЗ°№ъДЪ№гОчПЦ»хМЗјЫФЪ3500Т»ПЯИхКРЕЗ»ІЈ¬ПВ·Ҫ3400Т»ПЯОӘЗ°ЖЪЦ§іЕО»әН06/07ХҘјҫЧоөНјЫЈ¬ЙП·Ҫ3600ОӘ№ъјТ¶ҜМ¬КХҙўјЫЈ¬ХвБҪёцјЫёсіЙОӘәуКРХрөҙЗшјдөДөЪТ»Ц§іЕО»әНөЪТ»ЧиБҰО»Ј¬ИфПтПВН»ЖЖЈ¬ФтЦрҙОІвКФ3300-3000өД°ЩөгХыКэО»Ј»ИфПтЙПН»ЖЖЈ¬ФтІвКФ4000Т»ПЯөДЗ°ЖЪБҪҙО·ҙөҜЧиБҰО»әНіЙҪ»ГЬјҜЗшЎЈ ЎЎЎЎ ЎЎЎЎЧЫЙПЛщКцЈ¬ҫЎ№ЬПВ·ҪУРХюё®ТФј°ёчЙъІъјҜНЕөДјЫёсЦ§іЕЈ¬ө«ЙП·ҪөДІъБҝ№эКЈС№БҰТІУМИзЗ§ҫыС№¶ҘЈ¬ЛщТФФЪҪшИлПВТ»ёцХҘјҫТФЗ°Ј¬МЗјЫЧоҙуҝЙДЬКЗҙҰУЪПа¶ФөНјЫЗшУтХрөҙЈ¬іКПЦТ»ёцККЦРөДЗшјдХыАнРОМ¬Ј¬ХыМеТЧөшДСХЗЎЈ№ъДЪ°ЧМЗЖЪјЫҝЙДЬФЪ3300-3600ФӘ/¶ЦЦ®јдФЛРРЈ¬ҝјВЗөҪЦчТӘМЗі§өДЙъІъіЙұҫОКМвЈ¬ОТГЗИПОӘұҫХҘјҫ№ъДЪЖЪМЗјЫёсөНУЪ3300ФӘ/¶ЦөДҝЙДЬРФІ»»бМ«ҙуЈ¬ФЪОҙАҙ3ёцФВДЪЈ¬ЦЖМЗЖуТөПъМЗБҝөДҙуРЎҫц¶ЁБЛәуЖЪМЗКРөДјЫёсФЛРР·ҪПтЎЈІЩЧчЙПЛіКЖ¶шОӘЈ¬ҝШЦЖәГБҰ¶ИЈ¬°СОХЧјҪЪЧаЈ¬КұҝМГчИ·ХыМеЗчКЖАҙЧцәГҪЧ¶ОРФРРЗйіЙКЗН¶ЧКХЯөДБјәГСЎФсЎЈәуКРИзәОИГОТГЗКГДҝТФҙэЎЈ ЎЎЎЎБјГҜЖЪ»х ЎЎЎЎіВСЕЖј

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

||||||||||||||||||