І»Ц§іЦFlash

|

|

|

|

2007ДкЙП°лДк°ЧМЗЖЪ»хКРіЎРРЗйұЁёжhttp://www.sina.com.cn 2007Дк07ФВ27ИХ 09:36 БјГҜЖЪ»х

ЎЎЎЎТ»Ўў2007ДкЙП°лДк°ЧМЗЖЪ»хЖ·ЦЦҪ»ТЧәНРРЗйЧЯКЖЗйҝц»Ш№Л ЎЎЎЎ1Ўў°ЧМЗЖЪ»хЖ·ЦЦҪ»ТЧЗйҝц»Ш№Л ЎЎЎЎҪсДкЙП°лДкИ«№ъЖЪ»хКРіЎіЙҪ»№жДЈОВәНФціӨЈ¬АЫјЖіЙҪ»БҝОӘ2.33ТЪКЦЈ¬АЫјЖіЙҪ»Ҫр¶оОӘ144907.43ТЪФӘЈ¬Н¬ұИ·ЦұрФціӨБЛ9.50%әН43.51%ЎЈЖдЦРЈ¬ЦЈЦЭЙМЖ·Ҫ»ТЧЛщЙП°лДкАЫјЖіЙҪ»Бҝ5036.67НтКЦЈ¬АЫјЖіЙҪ»Ҫр¶о1.362НтТЪФӘЈ¬Н¬ұИ·ЦұрФціӨБЛ90.68%әН20.99%Ј¬ФЪАЫјЖіЙҪ»БҝФціӨЙПұнПЦУИОӘН»іцЈ¬ЦчТӘФӯТтКЗУЙУЪРВЖ·ЦЦPTAәНІЛЧСУНөДЙПКРЈ¬ТФј°ЗҝҪоРЎВуЖ·ЦЦҪ»ТЧөД»оФҫЎЈ¶ш°ЧМЗЖЪ»хЖ·ЦЦҪ»ТЧБҝәНҪ»ТЧҪр¶оУлИҘДкН¬ЖЪПаұИУРЛщјхЙЩЈ¬ЙП°лДкіЙҪ»БҝОӘ15,919,094КЦЈ¬ҪПИҘДкН¬ЖЪВФјх3.06%Ј»іЙҪ»Ҫр¶оОӘ59,701,719НтФӘЈ¬ҪПИҘДкН¬ЖЪјхЙЩ24%ЎЈ ЎЎЎЎҪ»ТЧКэҫЭНіјЖИзПВЈә ЎЎЎЎұн1Јә·ЦФВј«ЦөНіјЖј°ұИҪП (өҘО»ЈәФӘ/ ¶Ц)

ЎЎЎЎұн2Јә·ЦФВіЙҪ»Ҫр¶оНіјЖј°ұИҪП

ЎЎЎЎЧўЈә1.өҘО»ЈәНтФӘЈ»2.Ҫ»ТЧҪр¶оЛ«ПтјЖЛгЈ»3.ә¬ЖЪЧӘПЦЎЈ ЎЎЎЎұн3Јә·ЦФВіЙҪ»БҝНіјЖј°ұИҪП

ЎЎЎЎЧўЈә1.өҘО»ЈәХЕЈ»2.іЙҪ»БҝОӘЛ«ПтјЖЛгЈ»3.әПФјҙуРЎЈә10¶Ц/ХЕЈ»4.ә¬ЖЪЧӘПЦЎЈ ЎЎЎЎұн4Јә·ЦФВіЦІЦБҝНіјЖј°ұИҪП

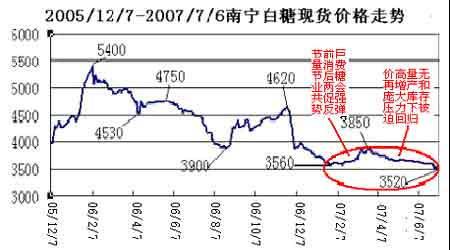

ЎЎЎЎЧўЈә1.өҘО»ЈәХЕЈ» 2.іЦІЦБҝОӘЛ«ПтјЖЛгЈ»3.әПФјҙуРЎЈә10¶Ц/ХЕЎЈ ЎЎЎЎ2Ўў°ЧМЗЖЪ»хЖ·ЦЦРРЗйЧЯКЖ»Ш№Л ЎЎЎЎ ЎЎЎЎ2007ДкЙП°лДкЈ¬ЦЈЦЭ°ЧМЗЖЪ»хјЫёсХыМеСУРшИҘДкДкөЧөДөНО»ҝн·щХрөҙЧЯКЖЈ¬ЦЈМЗБ¬РшјЫПИСпәуТЦЈ¬ҙуЦВ°ҙТ»¶юјҫ¶И·ЦОӘБҪёцҪЧ¶ОЎЈ ЎЎЎЎөЪТ»ҪЧ¶ОЈәТ»јҫ¶ИМЗјЫНСАл»щұҫГжЈ¬ХрөҙЧЯёЯЈ¬УЪ3ФВ26ИХҙҘј°ДкДЪЧоёЯөг4056ФӘ/¶ЦЎЈҙЛҪЧ¶ОУ°Пм№ъДЪјЫёсЙПХЗөДЦчТӘТтЛШУРЈәўЩЙПХҘјҫД©НЁ№эЙП°лДкөДід·ЦПы»ҜәуЈ¬ЙМТөҝвҙжҪУҪьҪьјёДкөДЧоөНөгЈ¬ФЪұҫХҘјҫіхУЙУЪПы·САӯ¶ҜК№Т»јҫ¶ИҫӯУӘБҝУРЛщФцјУЈ¬ҙЩҪшБЛКіМЗөД№әПъЎЈўЪУЙУЪҙәҪЪҙујЩҪПЙПТ»ДкСУәуЈ¬К№ПъКЫКіМЗБфіцБЛҪПҙуөДҝХјдЈ¬ЦХ¶ЛЖуТөјУҙуБЛІЙ№әБҰ¶ИЈ¬ІЙ№әјЖ»®УРЛщМбЗ°ЎЈўЫ1-3ФВ·ЭКіЖ·№ӨТөФціӨВКОӘ27%Ј¬ФЪКіЖ·ТөЙъІъФціӨөДҙш¶ҜПВЈ¬КіМЗПы·СБҝПаУҰФцјУЎЈ ЎЎЎЎөЪ¶юҪЧ¶ОЈә¶юјҫ¶ИМЗјЫҙу·щ»ШөчЈ¬Т»В·ПВ»¬Ј¬УЪ6ФВ29ИХЙП°лДкЧоәуТ»ёцҪ»ТЧИХҙҘј°ЧоөНөг3466ФӘ/¶ЦЈ¬ІЁ¶Ҝ690өгЈ¬өш·щ14.5%ЎЈҙЛҪЧ¶ОЈ¬У°Пм№ъДЪМЗјЫПВөшөДЦчТӘТтЛШУРЈәўЩИ«ЗтІъБҝҙҙјЗВјЈ¬ЕУҙуөДҝвҙжС№БҰС№ЦЖМЗјЫЈ¬ЗТҙуБҝКіМЗУҝИл№ъјККРіЎЈ¬іцҝЪБҝөДФцјУМбёЯБЛИ«ЗтКіМЗ№©УҰБҝЈ¬¶ФМЗјЫЙПХЗРОіЙС№БҰЎЈўЪ»щҪріЦІЦҪб№№өчХыЈ¬ҙуБҝ·ӯ¶аОӘҝХЈ¬ФЪТ»Дк¶аөДКұјдАпКЧҙОіцПЦҫ»ҝХіЦІЦН·ҙзЈ¬К№№ъјКФӯМЗЖЪјЫК§ИҘБЛЦчТӘөДЙПЙэНЖ¶ҜБҰБҝЎЈўЫ№ъДЪМЧұЈЦчБҰҝХН·УлЙў»§¶аН·¶ФЦЕЈ¬ФЪНвЕМЖЈИнј°№ъДЪПЦ»хјЫёсЧЯөНөДЗйҝцПВЈ¬ЦчБҰҝХН·ХјөГЙП·зЎЈ ЎЎЎЎ ЎЎЎЎН¬ЖЪNYBOTКРіЎЈ¬11#ФӯМЗБ¬РшјЫёсСУРшИҘДкөДРЬКРРРЗйЈ¬ҪсДкЙП°лДкјёәхТ»В·ПВөшЈ¬ЖдЦРЛдУРјёҙОІ»РЎБҰ¶ИөД·ҙөҜЈ¬ө«¶јТФёьОӘВюіӨөДПВөшЦ®В·КХіЎЈ¬ДкДЪЧоёЯөгОӘ1ФВ2ИХКЧёцҪ»ТЧИХҙҙПВөД11.99ГА·Ц/°хЈ¬ЧоөНөгОӘ6ФВ13ИХҙҙПВөД8.37ГА·Ц/°хЈ¬өш·щ30.2%Ј¬ёЯУЪ№ъДЪ°ЧМЗЖЪ»хБ¬РшјЫёсөш·щЎЈ ЎЎЎЎ¶юЎўУ°Пм2007ДкЙП°лДк°ЧМЗЖЪ»хЖ·ЦЦјЫёсөДТтЛШ·ЦОцј°әуКРұд»Ҝ ЎЎЎЎ ЎЎЎЎ1ЎўИ«ЗтІъБҝҙҙјЗВјЈ¬№©ҙуУЪРи ЎЎЎЎ(1)ЎўІъБҝ ЎЎЎЎ2006/07ЦЖМЗДкЈ¬№ъјКМЗКРЧоҙуөДАыҝХАҙЧФИ«ЗтКіМЗөДФцІъЎЈ ЎЎЎЎёчЦчТӘІъМЗ№ъІъБҝ·ЦұрҪПЙПТ»ДкФцјУ10%-30%І»өИЎЈҫЭНіјЖЈ¬іэЕ·ГЛ25№ъМЗІъБҝУРЛщПВҪөНвЈ¬ёчІъМЗҙу№ъМЗІъБҝјёәхҫщіКПЦФціӨЗчКЖЈ¬И«ЗтКіМЗ№©УҰБҝФцјУЈ¬ОТ№ъКіМЗТІҙҰУЪ№©ҙуУЪЗуөДҫЦГжЈ¬ЕУҙуөД»щұҫГжС№БҰС№ЦЖЧЕМЗјЫЎЈ ЎЎЎЎ ЎЎЎЎҪсДкКЗ№ъјКМЗКР4ДкТФАҙКЧҙОіцПЦІъБҝ№эКЈөДөЪТ»ДкЎЈөВ№ъНіјЖ·ЦОц»ъ№№F.O.LichtЧоРВұЁёжЦРЈ¬ЙПөчБЛ06/07ДкИ«ЗтКіМЗЧЬІъБҝЈ¬іЖ06-07ЦЖМЗДкИ«ЗтөДКіМЗІъБҝҪ«ФціӨ13%Ј¬ҙУПИЗ°ФӨЖЪөД1.606ТЪ¶ЦЙПЙэөҪ1.668ТЪ¶ЦөДЛ®ЖҪЎЈёГұЁёж»№ЦёіцЈ¬јҙК№И«ЗтКіМЗІъБҝТтіцПЦ¶сБУөДМмЖшКЬөҪУ°ПмЈ¬ІъБҝөДФціӨТІКЗТ»ёцҫӘИЛөДКэЧЦЎЈН¬КұЈ¬»щУЪУЎ¶ИМЗТөҪзЖө·ұЙПөч06/07ЦЖМЗДкөДКіМЗФӨЖЪІъБҝЈ¬№ъјКМЗТөЧйЦҜISO¶ФКіМЗ№эКЈБҝөДФӨІвТІІ»¶ПЙПөчЈ¬ЖдЧоРВөДТ»ҙОұЁёжЦРЈ¬ФӨјЖұҫЦЖМЗДкИ«ЗтКіМЗ№эКЈҪ«ҙпөҪ910Нт¶ЦЈ¬ёЯУЪҙЛЗ°БҪҙОФӨјЖөД720Нт¶ЦәН850Нт¶ЦЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||