ВЛжЇГжFlash

|

|

|

|

ЙЉЙ§гкЧѓОжУцШдНЋМЬај ЭЪазмЬхЮЌГжЛиТфзпЪЦ(2)http://www.sina.com.cn 2007Фъ07дТ13Ше 00:10 СМУЏЦкЛѕ

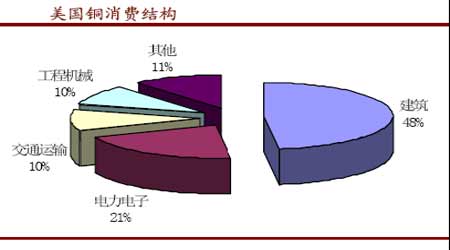

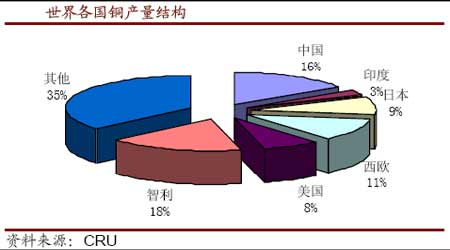

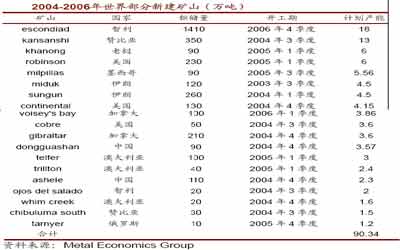

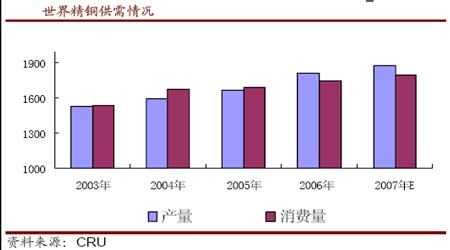

ЁЁЁЁ ЁЁЁЁДгжеЖЫашЧѓПДЃЌЮвЙњЕчСІаавЕдіГЄЧБСІДѓЃЌЕЋдіЫйдкЗХЛКЁЃЗЂИФЮЏКЭЙњМвЕчЭјЙЋЫОЕФЪ§ОнЯдЪОЃЌЮДРДСНФъаТдізАЛњШнСПНЋЮЌГждк7000ЭђЧЇЭпзѓгвЃЌОоДѓЕФаТдізАЛњШнСПНЋДЬМЄЗЂЕчЩшБИЕФЩњВњЁЃЁАЪЎвЛЮхЁБЦкМфЃЌЙњМвЕчЭјЙЋЫОНЋаТді330ЧЇЗќМАвдЩЯЪфЕчЯпТЗ6ЭђЧЇУзЃЌБфЕчШнСП3вкЧЇЗќАВЃЌзмЭЖзЪДя9000вкдЊзѓгвЃЌЦфжадМга30%гУгкЙКТђЕчЯпЕчРТЁЃЕчЭјНЈЩшдкЮДРДЦпЁЂАЫФъФкНЋНјШывЛИіаТЕФЗЂеЙНзЖЮЁЃЪфБфЕчЩшБИЕФЩ§МЖЛЛДњЁЂДѓШнСПЪфЕчЯпТЗНЈЩшИФдьЁЂГЧЯчЕчЭјНјвЛВНИФдьЃЌЖМНЋИјжаЙњЕФЭЯћЗбДјРДОоДѓЕФЧБСІЁЃЕЋЪЧЃЌ2010ФъжЎКѓЃЌЫцзХДѓаЭЛњзщЭЖВњЁЂЕчЭјИФдьЭъБЯЃЌжаЙњЭЯћЗбНЋУїЯдЪмЕНгАЯьЁЃ ЁЁЁЁзїЮЊЭЯћЗбЕкЖўДѓаавЕЕФМвЕчвЕЃЌПтДцЛ§бЙбЯжиЁЃОЁЙмШЋЧђ80%ЕФПеЕїВњзджаЙњЃЌЭтзЪЦѓвЕвВДѓОйНЋМвЕчЕФЩњВњКЭбаЗЂЛљЕиЭљжаЙњЪаГЁзЊвЦЃЌЮвЙњДѓаЁМвЕчВњЦЗВњСПвВГжајЖрФъвдСНЮЛЪ§діГЄЃЌЕЋЪЧПтДцЛ§бЙЮЪЬтвВВЛШнКіЪгЁЃЮвЙњЛ§бЙЕФПеЕїОЭДяЕН900ЭђЬЈЁЃИпПтДцЕФЧщПіЫЕУїВњФмгыашЧѓВњЩњСЫУЌЖмЃЌетБиНЋЪЙМвЕчаавЕЖдЭВФЕФашЧѓдіГЄТЪЗХЛКЁЃМвЕчаЛсЙЋВМЕФЪ§ОнЯдЪОЃЌЮДРДЮхФъЖдЭВФашЧѓдіГЄТЪНЋЗХЛКжС5%жЎФкЁЃ ЁЁЁЁДЫЭтЃЌНЈжўгУЭВФУцСйЬцДњЦЗЕФЧБдкЭўаВЁЃЫцзХНёФъЙњМвПЊЪМЖдЗПЕиВњСьгђЕФЭЖзЪЙ§ШШНјааЕїПиЃЌаавЕдіЫйНЋВЛПЩБмУтЕиГіЯжЯТЛЌЁЃЭМлЕФИпеЧЃЌЪЙЕУЭВњЦЗдкМлИёОКељЩЯЭљЭљДІгкСгЪЦЁЃвђДЫЫмСЯЁЂТСЁЂЬњКЯН№ЖдЭВњЦЗдкНЈжўаавЕЕФЬцДњзїгУе§дкж№ВНЯдЯжЁЃ ЁЁЁЁЛљгквдЩЯЗжЮіЃЌЮДРДжаЙњЭЯћЗбвРШЛНЋЪЧРЖЏШЋЧђЭЯћЗбЕФжївЊЖЏСІЃЌЕЋЪЧдіЫйПЩФмЛсГіЯжЗХЛКЁЃИљОнжаЙњНќМИФъЭЯћЗбЕФдіГЄТЪЃЌНёФъЕФЭЯћЗбдЄМЦНЋДяЕН380ЭђЖжЃЌЦфжаАќРЈЙњДЂЭЕФХзЪлКЭПтДцЕФНЕЕЭЁЃШчЙћМйЩш2007ФъЕФЭЯћЗбдіГЄТЪДяЕН8%ЃЌжаЙњЕФЭашЧѓНЋдіМг30ЭђЖжЁЃ ЁЁЁЁ3ЁЂЭЙЉИјЗжЮі ЁЁЁЁЪРНч2007ФъдЄМЦЭЙЉгІСПЮЊ1807.2 ЭђЖжЃЌБШШЅФъЭЌЦкдіГЄ4.3%ЃЌгыЭЯћЗбдіГЄЛљБОГжЦНЁЃгЩгк2006ФъЪРНчЭЙ§ЪЃ33ЭђЖжЃЌвђДЫЃЌ2007ФъНЋМЬајЙ§ЪЃЃЌИљОнICSGзюаТЕФдЄВтЃЌ2007ФъЭНЋЙ§ЪЃ27ЭђЖжЁЃ ЁЁЁЁ ЁЁЁЁЫцзХашЧѓЕФдіГЄЃЌМлИёЕФИпЦѓЃЌИјЪРНчВњЭЦѓвЕДјРДСЫЗсКёЕФЛиБЈЃЌвђДЫЪРНчИїЭЦѓвЕЭЈЙ§аТНЈПѓЩНвдМАРЉВњЭПѓдіМгЭВњСПЃЌЕЋгЩгкаТНЈВњФмОпгаМИФъЕФДяВњЦкЃЌвђДЫзд2006 ФъЦ№ЕНвдКѓМИФъЃЌНЋЪЧЪРНчЭЦѓвЕВњФмЪЭЗХЕФвЛИіЪБЦкЁЃ ЁЁЁЁ ЁЁЁЁИљОнЙњМЪЭбаОПзщжЏдЄМЦЃЌгЩгкаТПѓПЊЗЂКЭаТдіВњФмЭЖВњЃЌ2007ФъЪРНчЭПѓВњСПНЋБШ2006ФъдіГЄ94ЭђЖжЃЌДяЕН1597ЭђЖжЃЌдіЗљЮЊ6.3%ЁЃ2006ФъЭПѓВњСПжЎЫљвдБфЛЏВЛДѓЃЌжївЊЪЧжЧРћЁЂгЁФсвдМАФЋЮїИчЭПѓЩњВњГіЯжСЫЮЪЬтЁЃдЄМЦ2008ФъЭПѓВњСПНЋдіГЄ120ЭђЖж(діЗљДя7.3%)ЃЌДяЕН1713ЭђЖжЁЃ ЁЁЁЁЫцзХЪРНчОЋЭВњФмЕФЮШЖЈдіМгЃЌЖјашЧѓЕФдіЫйЯТЛЌЃЌНЋЛсжТЪЙЙЉашЧщПіЗЂЩњБфЛЏЁЃдЄЦкЮДРДМИФъЃЌОЋЭЙЉашЧщПіНЋЛсМЬајДІгкЙ§ЪЃЕФОжУцЁЃ ЁЁЁЁ ЁЁЁЁ4ЁЂПтДц ЁЁЁЁПтДцзїЮЊЭЪаГЁЙЉашЕФЕїНкЦїЃЌдкЙЉашВюБ№ВЛДѓЕФЧщаЮЯТЖдМлИёОпгажиДѓгАЯьЁЃДгжаЙњЕФЧщПіПДЃЌжаЙњЙњФкФПЧАЕФЯжЛѕЭПтДцСПДѓдМдк11ЭђЖжзѓгвЃЌЦфжаАќРЈЩЯКЃЦкЛѕНЛвзЫљЕФ9.5ЭђЖжЁЃСэЭтЙРМЦЛЙга6ЭђЖжЭдкБЃЫАВжПтФкЃЌЕШД§БЈЙиНјШыЙњФкЯжЛѕЪаГЁЁЃет6ЭђЖрЖжБЃЫАПтжаЕФЭПтДцВЛНіИјжаЙњЯжЛѕЪаГЁДјРДбЙСІЃЌЭЌЪБИќПЩФмИјLMEЦкЭМлДјРДвЛЖЈбЙСІЁЃвђЮЊАДееФПЧАЕФСНЕиМлИёЃЌетаЉПтДцЮДБиЛсеце§БЈЙиЃЌПЩФмШдОЩвдзЊПкЭЕФаЮЪНСїжСКЋЙњвдМАШеБОЕШЕиЧјЃЌДгЖјдіМгLMEЕФПтДцЁЃДгLMEЭПтДцзюНќЕФЭГМЦПДЃЌЫфШЛШдОЩГЪЯТНЕЧїЪЦЃЌЕЋетаЉПтДцЕФСїГіМЏжадкХЗУРЕиЧјЕФВжПтЃЌбЧжоЕиЧјШДГЪЯжГіСЫНЯДѓЗљЕФСїШыЃЌЦфжажївЊРДзджаЙњНјПкЩЬЕФзЊПкЭЁЃ ЁЁЁЁДгжаЙњЙњФкЕФЩњВњЧщПіПДЃЌ2007Фъ4дТЗнЃЌжаЙњОЋЭВњСПДя27.37ЭђЖжЃЌЮЊМЧТМИпЕуЃЌВЂЧвИљОнФПЧАдкНЈЭвБСЖЯюФП205ЭђЖжЕФЙцФЃЃЌНёФъКЭУїФъЕФзмЬхВњФмНЋдіМг150ЭђЖжЁЃ4дТЗнжаЙњЕФЭОЋПѓВњСПвВДяЕН6.6ЭђЖж(ЭКЌСП)ЃЌетвВЪЧ2006Фъ12дТвдРДЕФзюИпВњСПЁЃ4дТЗнЕФВњСПЪ§ОнвЛОйХЄзЊСЫЧАМИИідТЙњФкЭВњСПМѕЛКЕФОжУцЁЃЖјдкНјГіПкЗНУцЃЌ4дТЗнОЋЭНјПкдк18.6ЭђЖжЃЌРлМЦНјПк66.9ЭђЖжЃЌЭЌБШдіГЄ141.7%ЁЃЖјЪЕМЪЕФЯћЗбзДПіВЂВЛРжЙлЃЌвђДЫЃЌНЯПьЕФЙЉгІдіГЄКЭНјПкдіМгЕМжТСЫгааЇЙЉгІЕФЙ§ЪЃЃЌЫќжБНгЗДгГдкЩЯКЃЦкЛѕНЛвзЫљЕФПтДцЩЯЃЌЪ§ОнЯдЪОЃЌ5дТЗнЩЯЦкЫљЭПтДцдіжС9ЭђЖжвдЩЯЃЌНЯ4дТЗндіМг40%вдЩЯЃЌдЄМЦПтДцдіМгЕФЧїЪЦНЋбгајЃЌВЂКмПЩФмЕМжТLMEПтДцЯТНЕЕФЧїЪЦЕУЕНФцзЊЁЃ ЁЁЁЁ5ЁЂЭМгЙЄЗбгУЕФНЕЕЭКЭжаЙњЭвБСЖВњФмЕФРЉеХ ЁЁЁЁФПЧАЮвЙњЭПѓЪЏЕФвРДцЖШвбОНіДЮгкЬњПѓЪЏЃЌ2/3ЭОЋПѓвЊвРРЕНјПкЃЌетжжзДПівтЮЖзХЮДРДМИФъЭдСЯЬИХаНЋгаПЩФмГЩЮЊЁАЬњПѓЪЏЬИХаЁБЕФЗАцЁЃШЅФъЕзжаЙњЕФЭвБСЖЦѓвЕдк2007ФъЖШЭОЋПѓМгЙЄЗбЬИХажаЪмДьЃЌМлИёНЕЗљДя37%ЃЌФПЧАЃЌаТвЛТж2007ФъФъжаЬИХаЭъГЩСЫЕквЛВНЁЃгЩгкЙњФкЭвБСЖВњФмЕФЪЭЗХЃЌНёФъЬИХааЮЪЦвРШЛВЛШнРжЙлЁЃЭЌЪБЃЌгЩгкЙњЭтЭОЋПѓВњФмЪЭЗХЕФЫйЖШНЋдЖаЁгквБСЖВњФмЕФЪЭЗХЃЌНёУїСНФъЙњФкЭвБСЖЩЬНЋДІгкВЛРћЕФОГЕиЁЃ ЁЁЁЁдкШЅФъЕФЬИХажаЃЌдкЙњМЪЭМлВЛЖЯЗшеЧЕФДѓКУаЮЪЦЯТЃЌЙњМЪВЩПѓЙЋЫОЪзДЮЬсГіСЫЗЯГ§ЁАМлИёВЮгыЬѕПюЁБЁЂЯїМѕвБСЖЩЬЭМгЙЄРћШѓЕФвЊЧѓЃЌзюжеБиКЭБиЭиЙЋЫОЕШЙњМЪПѓвЕОоЭЗгыжаЙњжївЊЭвБСЖЦѓвЕДяГЩЕФ2007ФъЖШЭОЋПѓМгЙЄЗб(TC/RC)ЮЊ60УРдЊ/ЖжКЭ6.0УРЗж/АѕЃЌетБШ2006ФъЖШЕФ95УРдЊ/ЖжКЭ9.5УРЗж/АѕЯТНЕСЫ37%ЃЌЖјЧвЪзЖШШЁЯћСЫбигУ30ЖрФъЕФЁАМлИёВЮгыЬѕПюЁБ(ЁАМлИёВЮгыЬѕПюЁБзМаэЭвБСЖГЇЩЬЗжЯэЭМлГЌЙ§ЬиЖЈМлИёжЎКѓЕФВПЗжЪевц)ЁЃ ЁЁЁЁЭОЋПѓМгЙЄЗбЪЧПѓВњЩЬКЭУГвзЩЬЯђвБСЖГЇжЇИЖЕФНЋЭОЋПѓМгЙЄГЩОЋЭЕФЗбгУЁЃГ§здВњЭВПЗжРћШѓНЯИпжЎЭтЃЌЭвБСЖЦѓвЕЕФРћШѓРДдДгкЭтРДЭОЋПѓЕФМгЙЄЗбЪеШывдМАЁАМлИёВЮгыЬѕПюЁБЫљДјРДЕФЪевцЁЃМгЙЄЗбНЕЕЭ37%втЮЖзХЃЌжаЙњвБСЖГЇНЋЩйЪеШы1.16вкУРдЊзѓгвЃЌЯрЕБгк2005ФъжаЙњ88МвЭвБСЖЦѓвЕРћШѓзмЖюЕФСљЗжжЎвЛЁЃ ЁЁЁЁвђЮЊЙњФкЕФЭвБСЖЯюФПвРШЛдкЩЯТэЃЌЙњФкзюДѓЕФЭвБСЖЦѓвЕНЮїЭвЕ8дТ1ШеЛЙгавЛИіНќ30ЭђЖжЕФЭЯюФПЕуЛ№ЃЌетаЉЖМашвЊИќЖрЕФЭОЋПѓЙЉгІЁЃвђДЫЃЌЬИХаНЋДІгкВЛРћЕФЕиЮЛЁЃ ЁЁЁЁШеБОЭвБСЖГЇЩЬгыКЃЭтПѓВњЩЬЕФЪзТжЬИХавбгк5дТЕзеЙПЊЃЌЙњМЪЭОЋПѓжївЊЙЉгІЩЬБиКЭБиЭиЬсГіЕФЭОЋПѓTC/RCЗбгУЫЎЦНЮЛгкЪаГЁдЄЦкЕФЕЭЖЫЁЃЭОЋПѓЙЉгІЩЬЬсГіЕФЭОЋПѓМгЙЄОЋСЖЗбЗжБ№ЮЊУПЖж40УРдЊКЭУПАѕ4УРЗжЃЌВЂЧвУЛгаЁАМлИёВЮгыЬѕПюЁБЃЌЖјШеБОвБСЖГЇЩЬЯЃЭћЃЌЭОЋПѓЕФTC/RCЗбгУЗжБ№ЮЊУПЖж50УРдЊКЭУПАѕ5УРЗжЃЌВЛАќКЌЁАМлИёВЮгыЬѕПюЁБЁЃ ЁЁЁЁгЩгкЙњМЪЭОЋПѓЙЉЛѕЩЬЯђжаЙњЭвБСЖЦѓвЕЪеШЁЕФЭОЋПѓМлИёЪЧвдТзЖиН№ЪєНЛвзЫљ(LME)ЛљзМ3ИідТЦкЭЦкЛѕМлИёМѕШЅМгЙЄЗбМЦЫуЕФЃЌЖјМгЙЄЗбдђгЩЭвБСЖГЇКЭЙњМЪЙЉЛѕЩЬвдЬИХааЮЪНШЗЖЈЃЌвђДЫЃЌМѕЩйМгЙЄЗбвтЮЖзХЭвБСЖЦѓвЕГЩБОЕФдіМгКЭРћШѓЕФМѕЩйЁЃЪЕМЪЩЯЃЌЭМгЙЄЦѓвЕЕФГЩБОЮЊ90УРдЊ/ЖжЃЌвђДЫЃЌШЅФъДяГЩЕФ60УРдЊ/ЖжЕФTC/RCМгЙЄЗбгУОЭвбЪЙФПЧАДѓЖрЪ§ЪЙгУНјПкЭОЋПѓЕФЭвБСЖЦѓвЕДІгкПїЫ№зДЬЌЁЃ ЁЁЁЁФПЧАЃЌЮвЙњдкНЈЁЂФтНЈЭвБСЖЯюФП18ИіЃЌНЈЩшзмВњФмдМ205ЭђЖжЃЌЪЧ2004ФъШЋЙњВњФмЕФ1.3БЖЃЌНёФъЕзЮвЙњНЋаЮГЩНќ370ЭђЖжЕФаТвБСЖФмСІЁЃ2005ФъЙњФк200ЖрМвЭвБСЖЦѓвЕЕФОЋЭВњСПЮЊ258ЭђЖжЃЌЦфжаРћгУЙњФкПѓЪЏЕФВњСПжЛга65ЭђЖжЃЌ2/3ЭОЋПѓвЊвРРЕНјПкЁЃЖјЙњЭтЭПѓЛљЕиШДЦОНшздгазЪдДНјааЧАЯђвЛЬхЛЏДѓЗљРЉеХвБСЖВњФмЃЌ3ФъФкЙњЭтНЋаТді200ЭђЖжЕФЭвБСЖВњФмЁЃдкетжжЧщПіЯТЃЌЙњФкЭвБСЖЦѓвЕЭЈЙ§ЖрЪЙгУЗЯдгЭРДНЕЕЭЖдНјПкЭОЋПѓЕФвРРЕЃЌЕМжТЗЯдгЭЕФМлИёДгШЅФъ10дТЗнПЊЪМПьЫйдіГЄЁЃ ЁЁЁЁОЁЙмЙњФкЭвБСЖГЇЩЬЖдЙњЭтОЋЭПѓДцдкКмЧПЕФвРРЕЃЌЕЋЙњФкздИјОЋЭПѓВњСПвВдкДѓЗљдіМгЁЃжжжжЧщПіБэУїЃЌЮДРДМИФъФкОЋЭВњСПНЋДѓДѓЪЭЗХЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||