˛»Ö§łÖFlash

|

|

|

|

şęµ÷ĘŐ˝ôąÉÖ¸Őđµ´ ·ÂŐć»đ±¬ČČĹÎÉĎĘĐ(3)http://www.sina.com.cn 2007Äę07ÔÂ12ČŐ 00:45 Ę×´´ĆÚ»ő

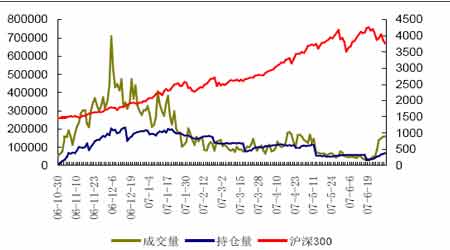

ˇˇˇˇ¶ţĽľ¶ČÖĐ˝řĐĐ˝»¸îµÄ»ąÓĐIF0705şÍIF0706Á˝ŐĹşĎÔĽŁ¬Ćä˝»¸îąýłĚÓëIF0704şĎÔĽĎŕËĆŁ¬¶ĽĘÇ֮ǰĽÓËٻع飬»ů˛îÓɸşŃ¸ËŮתŐýŁ¬ËćşóÔÚ×îşó˝»Ň×ČŐ˛ąŐǡŁŐâŇ»·˝Ăć˵Ă÷˛ż·ÖͶ×ĘŐ߶ԹÉÖ¸ĆÚ»őµÄ˝»¸î»úÖĆŇŔȻİÉúŁ¬ľŕŔë˝»¸îČŐÉĐԶʱÍŃŔëĎÖ»ő»ů´ˇĂ¤Äż×·ŐÇŁ¬ÁŮ˝ü˝»¸îʱÓÖäĿɱµřŁ¬´Ó¶řşöĘÓÁËĎÖ»őÖ¸ĘýµÄ˛¨¶ŻˇŁÁíŇ»·˝Ă棬×îşó˝»Ň×Čճɽ»ÁżşÍłÖ˛ÖÁżÎ´Ă÷ĎÔĘŐËőŁ¬ÓëͶ×ĘŐßͶ»úĐÄ̬ŨÖŘÓйءŁÓÉÓÚÇ°ĆÚĘŐÁ˛ąý¶ČŁ¬¶řĎÖÖ¸ČÔÔÚÉĎĐĐͨµŔŁ¬ĆÚÖ¸±ăĎňÉĎĘŐÁ˛Ł¬¶ŕĘýͶ×ĘŐßÎŢĘÓ˝»¸îČŐ·çĎŐóȻČ볡׷¶ŕŁ¬µĽÖÂĆÚÖ¸Őđµ´ľçÁŇŁ¬ĘµĽĘÉ϶ÔͶ×ĘŐßµÄ×Ę˝đ°˛Č«ąąłÉÁËŃĎÖŘÍţвˇŁ ˇˇˇˇÍĽ10Łş·ÂŐć˝»Ň׳ɽ»ÁżşÍłÖ˛ÖÁż ˇˇˇˇ ˇˇˇˇÔÚ¶ţĽľ¶ČµÄĐĐÇéÖĐŁ¬ĆÚĎÖ»őÂĹ´ÎłöĎÖ±łŔëĎÖĎ󡣱ČČç4ÔÂ19ČŐąÉĘĐ´óµř֮ǰŁ¬ĎÖÖ¸µĄ±ßÉĎĐĐŁ¬¶řĆÚָȴĚáÇ°»Řµ÷Ł»ÎĺŇ»ł¤ĽŮÖ®şóŁ¬ĆÚÖ¸ĘŐłöŇ»¸ůł¤ŃôÖ®şóŁ¬ËćşóĽ´ËőÁżĎÂĚ˝Ł¬Á¬ĐřÎĺ¸ö˝»Ň×ČŐµřČĄ1000ÓŕµăˇŁ¶řͬĆÚĎÖÖ¸·ĹÁżÉĎąĄŁ¬Ö±ÖÁ5ÔÂ15ČŐłöĎÖ´ó·ů»Řµ÷Ł»5.30´óµřÇ°Ł¬ĆÚÖ¸ĚáÇ°Ň»Ěě»Řµ÷Ł¬ŔűżŐĎű»ŻşóÓÖĎČÓÚĎÖÖ¸˝řČëĹĚŐűÇřĽäˇŁľÝ´Ë˛ż·Ö·ÖÎöČËĘżČĎÎŞ·ÂŐćĆÚÖ¸ŇŃľß±¸ĽŰ¸ń·˘ĎÖą¦ÄܡŁ ˇˇˇˇŇŞČĎÇĺŐâŇ»ÎĘĚâĐë´Ó·ÂŐć˝»Ň׵ĺĎÔĽşÍÖƶČÉčĽĆˇ˘Í¶×ĘŐ߽ṹˇ˘Á÷¶ŻĐԵȷ˝Ăć̽ѰˇŁĘ×ĎČĘÇ·ÂŐć˝»Ň×µÄĚصăľö¶¨ÁËͶ×ĘŐßÔÚ˛Ů×÷ÖеÄĐÄ̬şÍ˛ßÂÔÓëʵĽĘ˝»Ň×ÓнϴóÇř±đŁ¬ÎŇĂÇČĎÎŞÔÚÄŁÄâ˝»Ň×ÖĐͶ×ĘŐ߸üÎŞŔíĐԺͿ͹ۣ¬ĹĹłýÁËÖ÷ąŰÇéĐ÷µÄ¸ÉČĹÖ®şóŁ¬¶ÔĐĐÇéµÄ°ŃÎŐ±ă¸üĽÓČëÄľČý·ÖŁ»Ćä´ÎŁ¬·ÂŐć˝»Ň×µÄÁ÷¶ŻĐÔ»ą˛»×ăŇÔČ·±ŁĆäĘĐłˇą¦ÄÜÓĐЧ·˘»ÓˇŁŇňÉĎĘĐČŐĆڳٳŮ䶨Ł¬Í¶×ĘŐ߲ÎÓëČČÇ齵ÎÂŁ¬łÉ˝»ÁżşÍłÖ˛ÖÁż¶ĽÄŃÓë·ÂŐćłőżŞĘ±Ďŕ±ČŁ»ÔŮ´ÎŁ¬Í¶×ĘŐ߽ṹ´ćÔÚȱĎݡŁŇ»¸ö˝ˇČ«µÄĘĐłˇÓ¦¸Ă¸öČ˺ͻúąąŁ¬Í¶»úˇ˘Ě×ŔűşÍĚ×±Ł¸÷ŐĽĎŕÓ¦±ČŔýˇŁ¶ř·ÂŐć˝»Ň×Ͷ×ĘŐßŇÔ֤ȯą«Ëľˇ˘»ů˝đą«ËľÔ±ą¤şÍ˛ż·ÖąÉĂńÎŞÖ÷Ł¬Í¶×ĘÄŁĘ˝˝öĎÝÓÚͶ»úşÍĘʵ±µÄżçĆÚĚ×ŔűŁ¬ĆÚĎÖĚ×Ŕű»úÖƵÄȱʧÔěłÉÁ˝ĘĐÄŃŇÔĐγɻĄ¶ŻŁ¬ĽŰ¸ń´«µĽ»úÖĆʧŐ档Čç5ÔÂ9ČŐÖÁ5ÔÂ15ČŐŁ¬ĆÚÖ¸şÍĎÖÖ¸ÔÚł¤´ď5¸ö˝»Ň×ČŐÖбłŔ룬ÔěłÉ»ů˛îł¤ĆÚĆ«ŔëŐýłŁÇřĽäŁ¬ČçĚ×Ŕű»úÖĆ˝ˇČ«Ł¬Ě×Ŕű×Ę˝đ˝«Ń¸ËŮČ볡˫Ďň˝»Ňף¬Ęą´íÎ󶨼۶ĚʱĽäÄÚĎűʧˇŁŇň´ËŁ¬ČĎÎŞ·ÂŐćĆÚÖ¸ŇŃľß±¸ĽŰ¸ń·˘ĎÖą¦ÄÜÓĐʧ˛ÝÂĘŁ¬µ«ĆÚÖ¸Ô¤ľŻµÄЧąű»ąĘÇ·ÇłŁŔíĎëµÄŁ¬ľßÓĐÖ¸µĽĎÖ»őͶ×ʵļŰÖµŁ¬ÖµµĂͶ×ĘŐ߲οĽˇŁ ˇˇˇˇąÉÖ¸ĆÚ»őąćÔňżňĽÜ»ů±ľÍ걸 ˇˇˇˇ4ÔÂ15ČŐŁ¬ˇ¶ĆÚ»ő˝»Ň׹ÜŔíĚőŔýˇ·ŐýʽʵʩŁ¬ĚőŔý´ňĆĆ˝đČÚ»úąą˛ÎÓëąÉÖ¸ĆÚ»őµÄ·¨ÂÉŐĎ°Ł¬ĆÚ»őą«ËľµÄľÓŞ·¶Î§˝řŇ»˛˝ÍŘżíŁ¬ÎŞĆÚ»őĘĐłˇÓɵĄŇ»ÉĚĆ·ĆÚ»őąý¶Čµ˝ŇÔ˝đČÚĆÚ»őÎŞÖ÷Ěáą©ÁË·¨ÂɱŁŐϡŁÔÚ´ËżňĽÜĎÂŁ¬Ö¤Ľŕ»áĎŕĽĚ·˘˛ĽÁËһϵÁĐąÜŔí°ě·¨Ł¬şËĐÄÄÚČÝÎ޲»ĘÇąć·¶ąÉÖ¸ĆÚ»őÍĆłöşóµÄĘĐłˇĐĐÎŞˇŁÓë´ËͬʱŁ¬ÖĐąú˝đČÚĆÚ»ő˝»Ň×ËůÔÚąă·şŐ÷ÇóŇâĽűµÄ»ů´ˇÉĎŁ¬˝řŇ»˛˝ÍęÉĆÁË˝»Ň׹ćÔňşÍ·çĎŐąÜŔí°ě·¨ˇŁÖÁ´ËŁ¬ÓйعÉÖ¸ĆÚ»ő˝»Ňס˘˝áËăµÄÖƶȺ͹ćÔň»ů±ľÍ걸Ł¬ąÉÖ¸ĆÚ»őľß±¸ÁËÉĎĘеĻů±ľĚőĽţˇŁ ˇˇˇˇ°´ÄżÇ°µÄÖƶȰ˛ĹĹŁ¬ąÉÖ¸ĆÚ»ő˝«ŇÔ»úąąÍ¶×ĘŐßÎŞÖ÷Ł¬˝Ď¸ßµÄ˝řČëĂĹĽ÷˝«ľř´ó˛ż·Ö¸öČËͶ×ĘŐßľÜÖ®ĂĹÍ⣬ŐâҲĘÇ»ůÓÚÉóÉ÷ÔÔňµÄżĽÂÇŁ¬ÔÚÁ÷¶ŻĐԺͷçĎŐżŘÖĆÖ®ĽäŁ¬şóŐßÎŢŇÉŐĽľÝÁËÖ÷µĽµŘλˇŁłýÁËĆÚ»őą«ËľşÍ֤ȯą«ËľÖ®ĽäµÄşĎ×÷ģʽȷ¶¨ÁËÖ®Í⣬Ö÷ŇŞ»úąąÍ¶×ĘŐߵIJÎÓëÄŁĘ˝ÉĐ´¦ÓÚŐ÷ÇóŇâĽű˝×¶ÎŁ¬Î§ČĆ˝»Ň×±ăŔűĐԺͷçĎŐżŘÖĆЧąűŁ¬˛»Í¬ŔűŇ漯ÍĹŐůÂ۲»ĐÝŁ¬ĆäÖĐ˝»Ň×ͨµŔˇ˘˝áËăͨµŔµÄѡÔńĘÇŐůŇéµÄÖĐĐÄŁ¬´ÓĿǰµÄÇéżöż´Ł¬ĽŕąÜ˛ăżÉÄܸüĽÓÇăĎňÓÚ»úąąÔÚ×ÔÓĐ˝»Ň×ͨµŔşÍ˝čÓĂĆÚ»őą«ËľŁ¬Í¨ąýĚرđ˝áËă»áÔ±şÍČ«Ăć˝áËă»áÔ±˝řĐĐ˝áËăÖ®Ľä×ÔÓÉѡÔńŁ¬ŐâŃůÓĐŔűÓÚÂú×ă»úąąµÄ¶ŕŃů»ŻĐčÇ󣬱ÜĂâŇ»µ¶ÇĐËůÔěłÉµÄЧÂʵÍĎ¡Ł ˇˇˇˇľÍ»úąąÍ¶×ĘŐ߲ÎÓëÄŁĘ˝¶řŃÔŁ¬»ů±ľµÄ˼·ĘÇŇÔĚ×ĆÚ±ŁÖµÎŞÖ÷Ł¬ÎŢÂŰĘÇ»ů˝đą«Ëľˇ˘±ŁĎŐą«Ëľˇ˘QFIIŁ¬»ąĘÇ֤ȯą«Ëľ×ÔÓŞľůĘÇČç´ËŁ¬˛˘ÇŇʵĐĐŃϸńµÄ±ČŔýĎŢÖơŁ¶řͶ»úşÍĚ×ŔűÔň±»Ńϸń˝űÖąŁ¬ŐâŃůŇ»Ŕ´Ł¬ąÉÖ¸ĆÚ»őżŞĘĐłőĆھ޴óµÄĚ×ŔűĘŐŇć×îÎŞżÉÄܵĹéËŢľÍĘÇ°ëµŘϵÄ˽ļ»ů˝đÁˡŁËäȻ˽ļ»ů˝đľąý´óĹŁĘеijä·ÖłÉł¤şóŇŃľß±¸Ďŕµ±ąćÄŁŁ¬łÉÎŞ˝ö´ÎÓÚą«ÄĽµÄÖŘŇŞµÄ»úąąÍ¶×ĘŐߣ¬µ«ÓëŐű¸öĘĐłˇ×Ę˝đĎŕ±ČŇŔČ»ČőСŁ¬ÓÉ´ËżÉÄÜÔěłÉĘĐłˇÔËĐĐłőĆÚĚ×Ŕű˛»×㣬¶ÔĘĐłˇą¦Äܵķ˘»Ó·ÇłŁ˛»ŔűˇŁÍ¬Ę±ÓÉÓÚąÉĘĐȱ·¦×öżŐ»úÖĆŁ¬»úąąµÄĚ×ĆÚ±ŁÖµ˝öĎŢÓÚżŐÍ·Ě×±ŁŁ¬¶řąÉÖ¸ĆÚ»őͶ»úĹĚŇѱ»ŃϸńŃąÖĆŁ¬ĘĐłˇÁ÷¶ŻĐÔż°ÓÇŁ¬żÉÄÜĘąĚ×±ŁĂćÁŮÖŘÖŘŔ§ÄѡŁ´ËÍ⣬µĄ·˝ĎňµÄĚ×±ŁŇ˛˛»ŔűÓÚĘĐłˇµÄł¤ĆÚ˝ˇżµ·˘ŐąˇŁ ˇˇˇˇÉĎĘĐČŐĆÚČÔÄŁşý ˇˇˇˇĆÚÖ¸ÉĎĘĐĂ»ÓĐʱĽä±íŁ¬ŐâĘÇÖ¤Ľŕ»áąŮÔ±¶ÔÉĎĘеÄ×îбíĘöˇŁąÉĘлص÷Ôř±»ČĎÎŞĘÇÉĎĘĐÁĽ»úŁ¬µ«Ö¤Ľŕ»á˛ăĂćµÄ˝đČÚľĽÍşÍ˝áËă×ʸńČÔÔÚÉóĹúŁ¬˝»Ň×Ëů˛ăĂćµÄ»áÔ±×ʸńÉóĹúÉĐδĆô¶ŻŁ¬Ę®Ćß´óŐŮżŞÔÚĽ´Ł¬ÖÖÖÖĽŁĎó±íĂ÷10ÔÂÇ°ÍĆłöµÄżÉÄÜĐÔ΢şőĆä΢ˇŁ ˇˇˇˇ¶řÇŇŁ¬ľŔúÁË5.30±©µřŁ¬ąÉĘĐĐÄ̬ČŐŇć´ŕČőŁ¬»ů±ľĂćµÄČÎşÎŔűżŐĎűϢ¶ÔͶ×ĘŐßĐĹĐĵĴň»÷Á¦¶Č¶Ľ±»·Ĺ´óˇŁËć×ĹąÉĘеĻص÷Ł¬»úąąÔÚȨÖسɷֹÉÉϵÄÇŔłďÁ¦¶ČÔٶȼӴóŁ¬Áîąă´óͶ×ĘŐ߶ԹÉÖ¸ĆÚ»őÉĎĘеÄŔűżŐÓ°Ďě·ÖÍâĂô¸ĐŁ¬Ň»µ©ĆÚÖ¸ÔÚąÉĘе÷Őűδµ˝Î»µÄÇéżöĎÂóȻÍĆłöŁ¬ąÉĘеÄĎ´콫ł¬şőĎëĎóˇŁ ˇˇˇˇ°´ÄżÇ°µÄ˝ř¶ČŁ¬Ö¤Ľŕ»á¶ÔĆÚ»őą«ËľşÍÉĚҵŇřĐеĽáËă×ʸń¸Ő¸ŐżŞĘĐÉóĹúŁ¬ČçąűĘÇ·ÖĹú·˘·ĹĐíżÉÖ¤Ł¬ÖĐ˝đËůÉÔÍíżÉŇÔżŞĘеÚŇ»Ĺú˝áËă»áÔ±µÄÉóĹúŁ¬µ˝ËůÓĐ˝áËă»áÔ±ÉóĹú˝áĘřŁ¬˛ĹżÉŇÔżŞĘĽ˝»Ň×»áÔ±µÄÉóĹú(ÖĐ˝đËůąć¶¨˝»Ň×»áÔ±ÉęÇëÎÄĽţĐč°üŔ¨ˇ¶˝áËăĐŇ顷)Ł¬ŐâŇ»ąýłĚÖÁÉŮŇŞÁ˝¸öÔÂ×óÓҡŁ˝ěʱµł´ú»áŐŮżŞÔÚĽ´Ł¬±ÜżŞŐâŇ»Ăô¸ĐʱĆÚŁ¬×îÔçµÄÉĎĘĐʱĽäҲ»áÔÚąúÇě˝ÚÖ®şóˇŁŐ⻹ĘÇ˝¨Á˘ÔÚ´óĹĚĹäşĎµÄ»ů´ˇÉϡŁ´ÓĘĐłˇÖ÷ĚĺµÄ׼±¸Çéżöż´Ł¬ĆÚ»őą«Ëľˇ˘Ö¤ČŻą«ËľŇňĆ𲽽ĎÔ磬¸÷Ďî׼±¸ą¤×÷»ů±ľľÍĐ÷Ł¬µ«»ů˝đˇ˘±ŁĎŐˇ˘QFIIµČ»úąąÍ¶×ĘŐßÓÉÓÚ˛ÎÓëÄŁĘ˝˛»Ă÷ŔĘŁ¬ł¤Ę±Ľä±ŁłÖąŰÍű̬¶ČŁ¬×Ľ±¸ą¤×÷Ďŕ¶ÔÂäşóŁ¬Őâ»áÓ°ĎěąÉÖ¸ĆÚ»őµÄÉĎĘĐ˝ř¶ČˇŁµ«ÎŢÂŰČçşÎŁ¬ľąýł¤´ď1Äę¶ŕµÄłď±¸Ł¬¸÷Ď×÷ŇŃ×ăą»Éˇ˘Ď¸»ŻŁ¬ÔÚŐţ˛ßżňĽÜĂ»ÓĐ´óµÄµ÷ŐűµÄÇéżöĎÂŁ¬Äęµ×Ç°ÉĎĘĐÓ¦¸ĂĂ»ÓĐĐüÄ ˇˇˇˇĎ°ëÄęĐĐÇéŐąÍű ˇˇˇˇ2007Äęąý°ëŁ¬µ´Ćř»Řł¦µÄÉĎ°ëÄęąýşóŁ¬Í¶×ĘŐ߶ÔÓÚąÉĘеķçĎŐÓĐÁËÉîżĚµÄČĎʶŁ¬6Ô·ݵÄÇřĽäŐđµ´Áî¶ŕĘýͶ×ĘŐß»ŘÍÂÇ°ĆÚŔűČ󣬲ż·ÖͶ×ĘŐßËđʧ˛ŇÖءŁąÉĘĐ˝áĘřżěËŮÉĎŃďµÄµĄ±ßĐĐÇéşóŁ¬Őţ˛ß·çĎŐŇŃÉîČëČËĐġŁŐąÍűĎ°ëÄęĘĐłˇŁ¬Őţ˛ßµ÷żŘŇňËŘČÔ˝«ÔÚĐĐÇé·˘ŐąÖĐĆäľö¶¨ĐÔ×÷ÓᣴÓŔűϢ˰µÄµ÷Őűˇ˘ĽÓϢˇ˘×Ľ±¸˝đÂʵ÷Őűˇ˘ĚرđąúŐ®·ÖĹú·˘ĐĐŁ¬µ˝łöżÚÍËË°µÄşóĐřµ÷Őűˇ˘ąúÓйɼőłÖµČµČŁ¬Î޲»ĘąÍ¶×ĘŐß˝ô±ÁµÄĐÄĎŇŇ»´Î´ÎŔ˝ôˇŁIPOĚáË١˘şěłďąÉ»Řąéˇ˘A/HąÉŇçĽŰˇ˘QDII·ĹżíµČŁ¬¶Ľ¶ÔąÉĘĐ×Ę˝đĂćąąłÉÍţвˇŁµ«ÓĹÖĘŔ¶łďą«ËľÉĎĘĐżÉÄÜÎüŇý¸ü¶ŕµÄ´ňĐÂ×Ę˝đČëĘĐŁ¬Í¶×ĘŐ߶Լ¨ÓĹŔ¶łďąÉµÄ×·ĹőҲ»áĚáŐńąÉָ̽¸ßˇŁ ˇˇˇˇËäČ»łöżÚÍËË°Őţ˛ßµÄµ÷Őű¶ÔÉĎĘĐą«ËľŇµĽ¨ąąłÉ´ňŃąŁ¬µ«ľĽĂÎȶ¨Ôöł¤µÄ»ů´ˇ˛˘Î´¸Ä±äˇŁľÍÔÚ±ľÂÖÍËË°Őţ˛ßą«˛ĽşóŁ¬ŇŃą«˛ĽµÄҵĽ¨Ô¤±¨ČÔ¸řÁËͶ×ĘŐßłä×ăµÄ×ö¶ŕĐĹĐġŁĘµĽĘÉĎŁ¬ąýČĄµÄŇ»¸öÔÂÖĐąÉĘĐ·çÔĆÍ»±äÖĐŁ¬»ů±ľĂćµÄΨһ±ä»ŻľÍĘÇŐţ˛ßµÄµ÷ŐűŁ¬¶řĽŕąÜ˛ăµÄŇâͼҲ˛˘·ÇŃąÖĆąÉĘĐÉĎŐÇŁ¬Ö»ĘÇĎŁÍűͶ×ĘŐßŔíĐÔͶ×ĘŁ¬˛»ŇŞ»ŮµôąÉĘĐł¤ĹŁµÄ´óşĂÇ°ÍľˇŁŇň´ËŁ¬Ď°ëÄęµÄŐţ˛ß×ßĘĆËäČ»ČÔ»áĆ«˝ôŁ¬µ«ĂÜĽŻłǫ̈µÄżÉÄÜĐÔ˛»´óŁ¬µ÷żŘÁ¦¶Č»áÇ÷ÓÚκ͡ŁÓĐŔíÓÉÔ¤ĆÚŁ¬µ±Ç°µÄĹŁĘиńľÖĂ»Óиı䣬´ËÂÖµ÷ŐűÖ»ĘÇÉĎÉýąýłĚÖеÄС˛ĺÇúˇŁŐţ˛ßµ÷ŐűµÄŔűżŐɢľˇşóŁ¬°ëÄ걨µÄҵĽ¨ĐĐÇ齫ÓĐĐňŐążŞŁ¬´óĹĚÔÚµÚČýĽľ¶ČÓĐÍűĚ˝µ×ĆóÎȲ˘ŔżŞ·´µŻĐňÄ»Ł¬µ«˛»»áĎóÄęłőÄÇŃůµĄ±ßÉĎŃ˛˝·Ą˝«ĘʶȷĹÂýŁ¬ĆÚĽä´©˛ĺ˝×¶ÎĐÔµ÷ŐűŁ¬´Ó¶řÎŞşóĘĐ´ňĎÂŔι̵Ļů´ˇˇŁ4300µăµÄÇ°ĆڸߵăÍęČ«ÓĐżÉÄÜÔÚµÚČýĽľ¶ČÍ»ĆĆŁ¬Äęµ×ąĄŐĽ5000µăżÉÄÜĐԺܴóˇŁĘµĽĘÉĎŁ¬·ÂŐć˝»Ň×µÄ12ÔÂşĎÔĽ5Ô·ÝŇŃĹĘÉýÖÁ5800µăŁ¬ÄżÇ°Ň˛Îȶ¨ÔÚ5000µă×óÓŇŁ¬ĎÔĘľłöͶ×ĘŐ߼ᶨµÄÔ¤ĆÚˇŁ ˇˇˇˇľÍ°ĺżé¶řŃÔŁ¬˝đČÚˇ˘µŘ˛úµČÉýÖµŔűşĂ°ĺżé˝«Ęܵ˝ČËĂń±ŇÉýֵǿÓĐÁ¦µÄÖ§łĹŁ¬ÔÚČËĂń±Ň˛˝Č볤ĆÚÉýֵͨµŔµÄÇéżöĎÂŁ¬ŐâŔŕ¸öąÉ˝«»ńµĂąăŔ«µÄ·˘ŐążŐĽäˇŁ´ËÍ⣬¸ÖĚúˇ˘ÓĐÉ«˝đĘôµČµÍĘĐÓŻÂĘ°ĺżéÉĎÉýDZÁ¦şÜ´óˇŁĚرđÔÚąÉÖ¸ĆÚ»őÉĎĘĐÔ¤ĆÚĎÂŁ¬ÔÚ»úąąĽÓ´óĹäÖĂȨÖعɵĴř¶ŻĎÂŁ¬ÖĐСɢ»§Ň˛»á˝«×˘ŇâÁ¦¸ü¶ŕµŘĽŻÖĐÔÚȨÖŘ°ĺżéÉĎŁ¬ŐâҲÓĐŔűÓÚĽŰֵͶ×ĘŔíÄîµÄÖŘĐÂËÜÔ졣 ˇˇˇˇĘ×´´ĆÚ»ő ´ÔС»˘

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||