˛»Ö§łÖFlash

|

|

|

|

şęµ÷ĘŐ˝ôąÉÖ¸Őđµ´ ·ÂŐć»đ±¬ČČĹÎÉĎĘĐ(2)http://www.sina.com.cn 2007Äę07ÔÂ12ČŐ 00:45 Ę×´´ĆÚ»ő

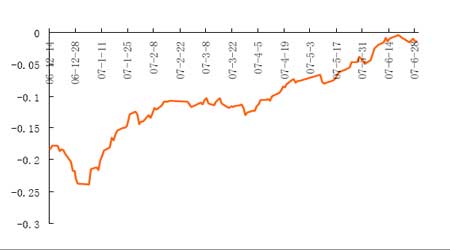

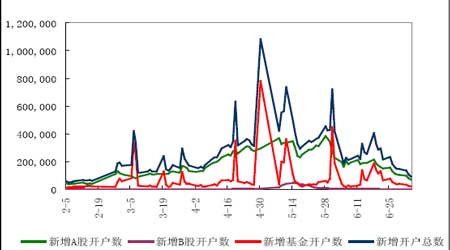

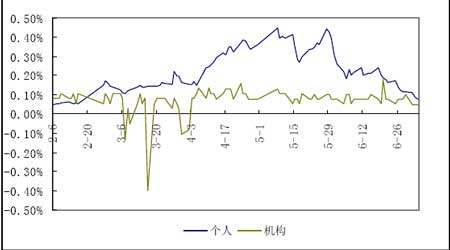

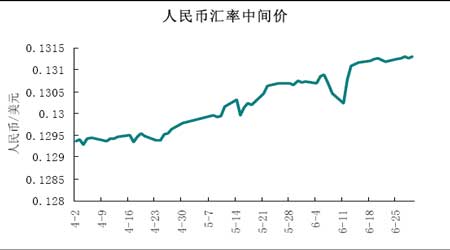

ˇˇˇˇÍĽ5ĘÇÁ˝¸öÖ¸ĘýµÄĽŰ˛î±ČŁ¬ÄÜą»±Č˝ĎÖ±ąŰµÄ·´ÓłłöĎŕ¶ÔĽŰ¸ńąŘϵˇŁ4ÔÂÉĎŃ®żŞĘĽŁ¬»¦Éî300Ďŕ¶ÔÉĎÖ¤Ö¸ĘýµÄĽŰ˛î±ČżŞĘĽÎȲ˝ÉĎÉýŁ¬ŐâĆÚĽäĆÚ»ő˝»Ň׹ÜŔíĚőŔýŐýʽʵʩŁ¬Ö¤Ľŕ»á·˘˛ĽÁËŐý¶Ô»úąąÍ¶×ĘŐ߲ÎÓëąÉÖ¸ĆÚ»őµÄŐ÷ÇóŇâĽű¸ĺŁ¬ÖĐ˝đËů·˘˛ĽÁË˝»Ň׹ćÔňşÍ·çĎŐąÜŔíÖƶČŐ÷ÇóŇâĽű¸ĺŁ¬´ó´óĽ¤·˘ÁËĘĐłˇÔ¤ĆÚŁ¬»¦Éî300Ö¸Ęý±íĎÖłö˝ĎşĂµÄłÉł¤ĐԺͿąµřĐÔŁ¬ŐâŇ»Ç÷ĘĆĿǰ»ąĂ»ÓиıäµÄĽŁĎóˇŁ ˇˇˇˇÍĽ5Łş»¦Éî300Ö¸ĘýÓëÉĎÖ¤Ö¸ĘýĽŰ˛î±Č ˇˇˇˇ ˇˇˇˇ˝ôËőşęµ÷¶ŕąÜĆëĎÂÖÎŔíąÉĘĐąýČČ ˇˇˇˇËć×ĹąÉĘеļ±ľçÉĎŃłˇÍâ×Ę˝đČëĘĐÓ»ÔľŁ¬×ö¶ŕČČÇéżŐÇ°¸ßŐÇŁ¬ąÉĘĐÁ÷¶ŻĐÔłäÔŁŁ¬˛ż·Ö°ĺżéłöĎÖĹÝġŁÎ޸řĆ«ČȵĹÉĘĐ˝µÎÂŁ¬ŃëĐС˘˛ĆŐţ˛żÁ¬Đřłǫ̈¶ŕĎîµ÷żŘ´ëĘ©Ł¬°üŔ¨ĽÓϢˇ˘Éϵ÷´ćżî׼±¸˝đÂʡ˘Éϵ÷֤ȯ˝»Ň×Óˇ»¨Ë°µČˇŁ´ÓʵĽĘЧąűŔ´ż´Ł¬ĽÓϢşÍ׼±¸˝đÂʵ÷ŐűŇňÔçŇѱ»ĘĐłˇËůÔ¤ĆÚŁ¬¶řÇҵ÷żŘÄż±ęҲ˛»ĘÇÖ±˝ÓŐë¶ÔąÉĘĐŁ¬¶ÔÁ÷¶ŻĐÔµÄŇÖÖĆ×÷ÓĂ·ÇłŁÓĐĎޡŁ¶řÓˇ»¨Ë°µ÷ŐűÖ±˝ÓÔöĽÓÁË˝»Ň׳ɱľŁ¬¶Ô¶ĚĎßł´×÷µÄ´ňŃąÁ¦¶Č·ÇłŁÇżľ˘ˇŁ ˇˇˇˇ5ÔÂ18ČŐŁ¬ŃëĐĐĐű˛ĽÍ¬Ę±µ÷Őű´ć´űżîŔűÂʡ˘×Ľ±¸˝đÂĘşÍČËĂń±Ň¸ˇ¶ŻÇřĽäˇŁËäČ»´ËÇ°ĘĐłˇĽÓϢԤĆڱȽĎÇżÁŇŁ¬µ«×éşĎµ÷żŘ´ëĘ©»ąĘÇĆÄłöşőĘĐłˇŇÔÍ⡣´Ë´ÎŇŃĘDZľÄę¶ČµÚ¶ţ´ÎĽÓϢŁ¬±ľÂÖĹŁĘĐŇÔŔ´µÄµÚËÄ´ÎŁ¬ĎÔĘľłö˝đČÚµ±ľÖ¶ÔÁ÷¶ŻĐÔąýĘŁµÄŃĎÖŘąŘעˇŁµ«5ÔÂ21ČŐÖÜŇ»ąÉĘĐ˝öŇÔµÍżŞ¸ß×ßÓ¦¶ÔŁ¬ÉĎŐÇĘĆÍ·ŇŔľÉˇŁ ˇˇˇˇ5ÔÂ29ČŐŇąĽäŁ¬˛ĆŐţ˛żĐű˛ĽÉϵ÷֤ȯ˝»Ň×Óˇ»¨Ë°ÂĘ0.2¸ö°Ů·ÖµăŁ¬¶ÔąÉĘĐÔěłÉÔÖÄŃĐÔÓ°Ď죬´ÎČŐ´óĹĚĚřżŐ250ÓŕµăżŞĹĚŁ¬ËćşóĎÂĚ˝ÖÁ4053µăŁ¬µ±ČŐµř·ů6.5%ˇŁÓˇ»¨Ë°µ÷ŐűĘĐłˇ±ľŇ˛ÓĐÔ¤ĆÚŁ¬µ«˛ĆŐţ˛żąŮÔ±µÄ±ŮŇĄÁîͶ×ĘŐß·ĹËÉÁËľŻĚ裬Ňň´ËŐţ˛ß¸¦Ň»łǫ̈Ľ´ÔěłÉ´óĹĚżńĐşŁ¬żÖ»Ĺ·ŐΧÁýŐÖĘĐłˇˇŁ´Ë´ÎŐţ¸®˛»Ď§ŇÔɥʧą«ĐĹÁ¦ÎŞ´úĽŰĘ©ŇÔÖŘĘÖŁ¬żÉĽűĆäłÉ´óĹĚżńĐşŁ¬żÖ»Ĺ·ŐΧÁýŐÖĘĐłˇˇŁ´Ë´ÎŐţ¸®˛»Ď§ŇÔɥʧą«ĐĹÁ¦ÎŞ´úĽŰĘ©ŇÔÖŘĘÖŁ¬żÉĽűĆäµ÷żŘÁ÷¶ŻĐԵľöĐġŁ ˇˇˇˇ6ÔÂ5ČŐŁ¬ŃëĐĐĽÓϢµÄŐýʽʵʩČŐŁ¬ĽÓÉĎÓˇ»¨Ë°µ÷ŐűµÄÓŕÍţŁ¬´óĹĚһ·żńµřÖÁ3400µă¸˝˝ü˛Ĺ¸ćŇ»¶ÎÂ䡣ÖÁ´ËŁ¬ÉĎ°ëÄęŇÔŔ´µĄ±ßÉĎŃďµÄĐĐÇéµĂµ˝ŇÖÖĆŁ¬ĘĐłˇÁ÷¶ŻĐÔąýĘŁµÄµĂŇÔ»şşÍŁ¬ĐÂ×Ę˝đČëĘĐËٶȴó·ů·Ĺ»şŁ¬Í¶×ĘŐßżńČȵÄĐÄ̬˝řŇ»˛˝ŔäČ´Ł¬·çĎŐŇâʶÖ𲽼ÓÇżˇŁ ˇˇˇˇÔÚ¶ţĽľ¶ČµÄĐĐÇéŃÝ»ŻÖĐŁ¬˛ĆŐţ˛ż°çŃÝÁËÖŘŇŞµÄ˝ÇÉ«Ł¬łýÁËÓˇ»¨Ë°µ÷ŐűŁ¬ÓĐĘ·ŇÔŔ´É漰Ăć×îąăµÄłöżÚÍËË°ÂĘϵ÷Ł¬Ň˛ĘąĽ´˝«ŐążŞÖб¨ĐĐÇéµÄąÉĘĐĂÉÉĎÁËŇ»˛ăŇőÓ°ˇŁĂć¶Ô¸ßĆóµÄĂłŇ×Ëł˛îŁ¬Íâ»ă´˘±¸łÖĐřÔöĽÓŁ¬ČËĂń±ŇÉýֵѹÁ¦żŐÇ°Ł¬Ďµ÷łöżÚÍËË°ÂĘÖ±˝Ó˝µµÍÁËłöżÚĘŐŇ棬´ňŃąĆóҵµÄłöżÚČČÇ飬˝ř¶řÇÖĘ´ÍâĎňĐÍÉĎĘĐą«ËľŔűČóŁ¬Čő»ŻÁËÖб¨ĐĐÇéÍĆ˝řµÄÉî¶ČşÍąă¶ČˇŁłöżÚÍËË°Âʵĵ÷ŐűŁ¬˝«ÔÚ´ËşóĎŕµ±ł¤µÄʱĆÚÄÚÓ°ĎěąÉĘСŁ ˇˇˇˇ˝üĆÚ»ů±ľĂćÖ÷ŇŞµÄŔűżŐŔ´×Ô˛ĆŐţ˛ż1.55ÍňŇÚÔŞĚرđąúŐ®»ńĹú·˘ĐĐŁ¬»ů˝đˇ˘ČŻÉĚQDII·ĹĐĐŁ¬ČË´ółŁÎŻ»áĘÚȨąúÎńÔşĂâŐ÷»ňĽőŐ÷ŔűϢ˰µČµČˇŁ¶ř˝üĽ¸¸öÔÂCPIÖ¸ĘýÁ¬´´Đ¸ߣ¬ËäČ»ÓĐŔűϢ˰µ÷ŐűÔ¤ĆÚŁ¬µ«ČÔ˛»ĹĹłýŃëĐĐĎ°ëÄęÔŮ´ÎĽÓϢµÄżÉÄܡŁÔÚąÉĘĐ×Ę˝đĂćÖđ˝ĄĘŐËő֮ʱŁ¬şěłďąÉµÄ»ŘąéËäČ»żÉŇÔĽĚĐř¸ÄÉĆAąÉĘĐłˇ˝áąąŁ¬ÔöĽÓĽ¨ÓĹŔ¶łďµÄą©Ó¦Á¦¶ČŁ¬Ćä¶ÔĎÖÓиöąÉ×Ę˝đµÄĽ·łöЧӦ¸üĘDz»żÉСĘÓˇŁąÉĘеÄŔ©ČÝÓ¦±çÖ¤Ŕ´ż´Ł¬ĐčŇŞ˝áşĎ´óĘĐĽÓŇÔĹжϡŁĹŁĘĐÔ¤ĆÚÇżÁŇʱŁ¬ÓĹÖĘŔ¶łďµÄÉĎĘĐ»áÎüŇý´óÁż´ňĐÂ×Ę˝đ×·ĹőŁ¬´Ó¶řÔöĽÓŐű¸öąÉĘеÄ×Ę˝đŁ¬ŐâŇ»µăÔÚČĄÄęĎ°ëÄęµÄĐĐÇéÖеõ˝ÁËÓˇÖ¤ˇŁĐÜĘĐ»ňĘĐłˇĐÄ̬תČőʱŁ¬ą©Ó¦µÄÔöĽÓÖ»»áÁŇŃłé˝ôµÄ×Ę˝đĂćŃ©ÉĎĽÓËŞŁ¬ŐâʱŔ©ČÝľÍĘÇłąÍ·łąÎ˛µÄŔűżŐĎűϢŁ¬ŐâÔÚąýČĄĘ®Ľ¸ÄęµÄąÉĘĐÖĐÂĹĽű˛»ĎʡŁ ˇˇˇˇĐÂ×Ę˝đČëĘĐĽ±ľç˝µÎ ˇˇˇˇČĄÄęÄęłőżŞĘĽµÄ±ľÂÖĹŁĘĐŁ¬łýÁËąÉȨ·ÖÖøĸďȡµĂÖŘ´ó˝řŐąµÄÖƶČĐÔ±ŁŐĎşÍÉĎĘĐą«ËľŇµĽ¨´ó·ů¶ČĚáÉýÍ⣬һ¸öÍ»łöµÄĚŘŐ÷ľÍĘÇ×Ę˝đµÄÇý¶ŻˇŁËć×ĹľĽĂµÄżěËŮÔöł¤Ł¬ĂłŇ×Ëł˛îÖđÔµÝÔöŁ¬Íâ»ă´˘±¸Î¬łÖ¸ßλŁ¬CPIÁ¬ĐřÍ»ĆĆ3%ľŻ˝äĎߣ¬ËäČ»Á¬ĐřĘý´ÎĽÓϢŁ¬¸şŔűÂĘ×´żöĘĽÖŐĂ»ÓиÄÉơŁÔÚąÉĘĐ׬ǮЧӦµÄ´ĚĽ¤ĎÂŁ¬×Ę˝đÓÉŇřĐĐ´˘ĐîĎňąÉĘĐתŇĆżŞĘĽ´óąćÄŁŐążŞˇŁľÝÍłĽĆŁ¬˝ŘÖą5ÔÂŁ¬Č«ąú´˘Đî´ćżîÓŕ¶î´ď16.8ÍňŇÚŁ¬Í¬±ČĎ½µ9.7%ˇŁ´óÁż×Ę˝đ´ÓŇřĐĐł·Ŕ룬żÉÄÜÓĂÓÚĎű·ŃŁ¬Ň˛żÉÄÜÓĂÓÚͶ×Ę·żµŘ˛úşÍąÉĘĐŁ¬µ«Čç´ËĽŻÖеÄǨŇĆľř·ÇĎű·Ń´ř¶ŻŁ¬¶řżĽÂǵ˝·żµŘ˛úŐý´¦ÓÚµ÷żŘµÄ·çżÚŔ˼⣬×î´óµÄÁ÷ĎňÖ»ÄÜĘÇąÉĘСŁľÝÉęÍňŃĐľżËů±¨¸ćŁ¬´˘Đî·ÖÁ÷µÄ×Ę˝đÓĐ61%Á÷ĎňÁËąÉĘСŁ ˇˇˇˇÍĽ7ŁşżŞ»§ĘýÍłĽĆ ˇˇˇˇ ˇˇˇˇąÉĘĐżŞ»§ĘýĘÇşâÁżĐÂ×Ę˝đČëĘĐËٶȵÄÖŘŇŞÖ¸±ęˇŁ¶ţĽľ¶ČŁ¬AąÉČŐżŞ»§Ęýłĺ¸ß»ŘÂ䣬´Ó4ÔÂłőµÄČŐľů10Íň»§×óÓŇŁ¬µ˝5ÔÂÖĐĎÂŃ®´ďµ˝˝ü40Íň»§µÄŔúĘ·¸ßµăˇŁµ«ËćşóÓˇ»¨Ë°łǫ̈ÖÂąÉĘĐ˝řČëŐđµ´ÇřĽäŁ¬Í¶×ĘŐßČëĘĐČČÇ鼱ľç˝µÎÂŁ¬6ÔÂĎÂŃ®»ŘÂäÖÁČŐľů10Íň»§µÄˮƽˇŁ ˇˇˇˇÍĽ8Łş¸öČ˺ͻúąąÍ¶×ĘŐßČŐżŞ»§ĘýÔöł¤ÂĘ ˇˇˇˇ ˇˇˇˇ´Ó»úąąşÍ¸öČËͶ×ĘŐßżŞ»§ÔöËٱȽϿ´Ł¬Őű¸ö4Ô·ݸöČËͶ×ĘŐß±ŁłÖÁËÍúʢµÄČëĘĐČČÇ飬żŞ»§ÔöËŮÔ¶Ô¶ÁěĎČÓÚ»úąąŁ¬ŐâĆÚĽäÉĎÖ¤Ö¸ĘýĽ¸şőδ×÷ÍŁĐŞµŘһ·ÉĎŃʹµĂŇÔĽŰֵͶ×ĘŔíÄîÎŞÖ÷µĽµÄ»úąąÍ¶×ĘŐ߲ŮĹĚĐÄ̬ČŐÇ÷˝÷É÷Ł¬ąÉĘĐ˝řČë¸öČËÖ÷µĽĐĐÇéµÄ˝×¶ÎŁ¬ÉőÖÁłöĎÖÁ˸öČËսʤ»úąąµÄş±ĽűľÖĂ档ͼ8ĎÔĘľŁ¬Őű¸ö¶ţĽľ¶ČŁ¬»úąąČëĘĐËٶȱŁłÖĆ˝ÎČŁ¬¶ř¸öČËͶ×ĘŐßżŞ»§ÔňÔÚÓˇ»¨Ë°·ç˛¨Ö®şóČńĽőŁ¬Ö±˝ÓµĽÖÂÁË6Ô·ݵĄ±ßĐĐÇéµÄÖսᡣ ˇˇˇˇ×ݹ۹ÉĘĐ×Ę˝đ¶ŻĎňŁ¬Ň»¸öĂ÷ĎԵļŁĎóľÍĘÇĘÜŐţ˛ßşÍĐĐÇéµÄÓ°ĎěÍ»łöŁ¬¶ř×Ę˝đÁ÷ČëµÄ ËٶČÓÖĎÔÖřµŘ×óÓŇÁËĐĐÇéµÄ·˘ŐąˇŁ¸öČËͶ×ĘŐßÖ÷µĽµÄĘĐłˇÖĐŁ¬Ěâ˛ÄąÉł´×÷ʢĐĐŁ¬´Ó¶ř°ĺżéÂÖ¶ŻĚŘŐ÷Ă÷ĎÔŁ¬ÔÚ´óĹ̵ĽڽÚĹĘÉýąýłĚÖĐȱ·¦şËĐÄÇý¶ŻÁ¦Ł¬Ňň´ËÉĎŐǸů»ů˛»ÉőŔι̣¬ĽŕąÜ˛ă¶Ô·çĎյĿ־ĺ±ŘČ»Ňý·˘µ÷żŘ´ëĘ©µÄĂÜĽŻłǫ̈ˇŁÔÚͶ×ĘĐÄ̬Ç÷ÓÚĂô¸ĐµÄÇéżöĎÂŁ¬Îȶ¨ŃąµąŇ»ÇеÄĘ©Őţ˼·żÉÄÜĘąµ÷żŘÁ¦¶ČתČőŁ¬Í¶×ĘŐßČëĘĐČČÇéÓĐÍű»şÂýÉýΡŁľŔúÁ˿̹ÇĂúĐĵķçĎŐ˝ĚÓýŁ¬Í¶×ĘŐßĐÄ̬Ҳ»áÇ÷ÓÚŔíĐÔŁ¬ÓĐŔűÓÚł¤ĆÚĹŁĘиńľÖµÄąąÖţˇŁ ˇˇˇˇ»ăÂĘ×ßÇżłÉąÉĘĐÖŘŇŞÖ§łĹ ˇˇˇˇÔÚĂŔÔŞĆŁČíˇ˘ÖĐąúË«Ëł˛îµÄą˛Í¬×÷ÓĂĎÂŁ¬ČËĂń±Ň˝řČëĽÓËŮÉýֵͨµŔˇŁ¶ţĽľ¶ČČËĂń±Ň¶ŇĂŔÔŞÖĐĽäĽŰÁ¬ĐřąĄĆĆ13µŔŐűĘýąŘżÚŁ¬ŔŰĽĆÉýÖµ·ů¶Č1.49%ˇŁÄżÇ°ĽÓϢԤĆÚČÔČ»´ćÔÚŁ¬Ë«Ëł˛îľÖĂćÄŃŇÔŤתŁ¬ÉýÖµÇ÷ĘĆČÔ˝«Î¬ĎµŁ¬×ʲúĽŰ¸ń˝«ĽĚĐř»ńµĂÖ§łĹˇŁ ˇˇˇˇÍĽ9ŁşČËĂń±Ň»ăÂĘÖĐĽäĽŰ ˇˇˇˇ ˇˇˇˇµĂŇćÓÚÉýÖµŔűşĂŁ¬˝đČÚˇ˘µŘ˛ú°ĺżé˝«ĽĚĐřÔÚĎ°ëÄę°çŃÝąÉĘĐÉĎŐÇŇýÇćµÄ˝ÇÉ«ˇŁŐâŔŕ°ĺżéͬʱÓÖĘÇ»¦Éî300Ö¸ĘýµÄȨÖŘ°ĺżéŁ¬ÔÚąÉÖ¸ĆÚ»őÉĎĘĐÔ¤ĆÚ´ĚĽ¤ĎÂŁ¬»úąą¶Ô¸ĂŔŕ¸öąÉµÄÖصăĹäÖĂ˝«łÖĐřĎÂČĄŁ¬¶Ô´óĹ̵ÄŔ¶Ż×÷ÓĂ˝«ł¤ĆÚ´ćÔÚˇŁ ˇˇˇˇĆÚĎÖÖ¸±łŔëÔ¤ľŻłőĎÔ ˇˇˇˇ¶ţĽľ¶Č·ÂŐć˝»Ň׳ɽ»Îȶ¨Ł¬ĽŰ¸ń×ßĘĆŐűĚĺČőÓÚĎÖÖ¸ˇŁ4ÔÂÉĎŃ®Ł¬Ëć×ĹąÉĘеÄÉĎŃµ±Ę±µÄÖ÷Á¦şĎÔĽIF0704Ҳ×ßłöÁËŇ»˛¨µĄ±ßÉĎŃďĐĐÇ飬µ«ÓÉÓÚ4ÔÂ20ČŐĘǸúĎÔĽµÄ×îşó˝»Ň×ČŐĘÇ4ÔÂ20ČŐŁ¬ĆÚĎÖ»ő»ů˛îµÄÇżÖƻع鵼ÖÂĆÚĎÖ»ő±łŔëĎÖĎó·ÇłŁĂ÷ĎÔŁ¬Ę×ĎČĘǵĄ±ßĐĐÇéÖĐĆÚČőĎÖÇżĚŘŐ÷Ă÷ĎÔŁ¬ÉőÖÁłöĎÖŐý»ů˛îĎÖĎóˇŁĆä´ÎÔÚÁŮ˝ü˝»¸îµÄ×îşó5¸ö˝»Ň×ČŐÖĐŁ¬ĆÚÖ¸ĽÓËٻع飬Őý»ů˛îÇ÷ĘĆÓĐËůÇż»ŻŁ¬ÖÁ×îşó˝»Ň×ČŐŁ¬ÓÉÓÚĎÖÖ¸´ó·ů·´µŻŁ¬´ř¶ŻĆÚÖ¸·´µŻŇÔ»ŘÓ¦°´ĎÖÖ¸ľůĽŰ˝»¸îµÄ»úÖơŁ

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||