˛»Ö§łÖFlash

|

|

|

|

şęµ÷ĘŐ˝ôąÉÖ¸Őđµ´ ·ÂŐć»đ±¬ČČĹÎÉĎĘĐhttp://www.sina.com.cn 2007Äę07ÔÂ12ČŐ 00:45 Ę×´´ĆÚ»ő

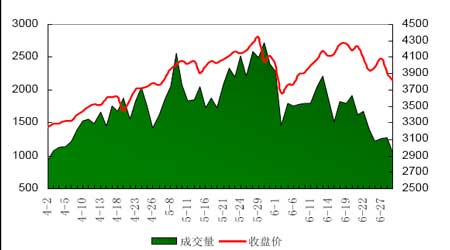

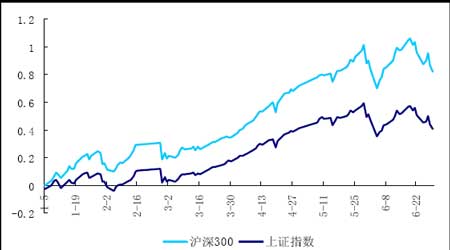

ˇˇˇˇÖ÷ŇŞąŰµă ˇˇˇˇ ąÉĘĐĽ±ŐÇŇýµ÷żŘ´ëĘ©ÂĹłǫ̈ ˇˇˇˇ4ˇ˘5Á˝ÔÂąÉĘĐĽÓËŮÉĎŃĆäÖĐ4ÔÂŔŰĽĆŐÇ·ůł¬ąý20%Ł¬ľÓ±ľÂÖĹŁĘĐÔÂŐÇ·ů´ÎĎŻˇŁąÉÖ¸¸ßλÔËĐĐÔÍÄđÁ˾޴ó·çĎŐŁ¬Ňý·˘ĽŕąÜ˛żĂĹÁ¬łöµ÷żŘÖŘČŁ¬ĽÓϢˇ˘Éϵ÷´ćżî׼±¸˝đÂʡ˘Ěá¸ß֤ȯ˝»Ň×Óˇ»¨Ë°Ł¬˝ôËő·çł±ÁîąÉÖ¸ÉĎ·˝ŃąÁ¦ÖŘÖŘŁ¬żÖ»ĹĐÔĆř·ŐÁýŐÖŁ¬´óĹĚ˝řČëŐđµ´ÇřĽäŁ¬şóĆÚµ÷żŘĐÎĘĆČÔ˛»ČÝŔֹۡŁ ˇˇˇˇ »ăÂĘ×ßÇżłÉąÉĘĐÖŘŇŞÖ§łĹ ˇˇˇˇÔÚĂŔÔŞĆŁČíˇ˘ÖĐąúË«Ëł˛îµÄą˛Í¬×÷ÓĂĎÂŁ¬ČËĂń±Ň˝řČëĽÓËŮÉýֵͨµŔˇŁ¶ţĽľ¶ČČËĂń±Ň¶ŇĂŔÔŞÖĐĽäĽŰÁ¬ĐřąĄĆĆ13µŔŐűĘýąŘżÚŁ¬ŔŰĽĆÉýÖµ·ů¶Č1.49%ˇŁÄżÇ°ĽÓϢԤĆÚČÔČ»´ćÔÚŁ¬Ë«Ëł˛îľÖĂćÄŃŇÔŤתŁ¬ÉýÖµÇ÷ĘĆČÔ˝«Î¬ĎµŁ¬×ʲúĽŰ¸ń˝«ĽĚĐř»ńµĂÖ§łĹˇŁ ˇˇˇˇ ҵĽ¨Ô¤ÔöĽ´˝«´ß¶ŻĐÂŇ»ÂÖ·´µŻ ˇˇˇˇ¶ţĽľ¶ČÉĎĘĐą«ËľŇµĽ¨ĽĚĐřşĂתŁ¬´ÓĿǰŇŃą«˛ĽÉĎ°ëÄęҵĽ¨Ô¤¸ćµÄÇéżöŔ´ż´Ł¬60%µÄą«ËľŇµĽ¨Ô¤ÔöˇŁËäČ»şęąŰµ÷żŘÔěłÉĘĐłˇĆŁČíŁ¬µ«łä·Öµ÷ŐűşóąÉĘĐ˝«ÓŔ´Ň»ÂÖҵĽ¨·´µŻˇŁ ˇˇˇˇ ĐÂ×Ę˝đČëĘĐłÖĐř˝µÎ ˇˇˇˇżŞ»§ĘýĘÇşâÁżĐÂ×Ę˝đČëĘĐËٶȵÄÖŘŇŞÖ¸±ęˇŁ¶ţĽľ¶ČŁ¬AąÉČŐżŞ»§Ęýłĺ¸ß»ŘÂ䣬´Ó4ÔÂłőµÄČŐľů10Íň×óÓŇŁ¬µ˝5ÔÂÖĐĎÂŃ®´ďµ˝˝ü40ÍňµÄŔúĘ·¸ßµăˇŁµ«ËćşóÓˇ»¨Ë°łǫ̈ÖÂąÉĘĐ˝řČëŐđµ´ÇřĽäŁ¬ČëĘĐČČÇ鼱ľç˝µÎÂŁ¬6ÔÂĎÂŃ®ÓÖ»ŘÂäÖÁ10Íň»§µÄˮƽˇŁ ˇˇˇˇ ĆÚĎÖÖ¸±łŔëÔ¤ľŻą¦ÄÜłőĎÔ ˇˇˇˇ¶ţĽľ¶Č·ÂŐć˝»Ň׳ɽ»Îȶ¨Ł¬ĽŰ¸ń×ßĘĆŐűĚĺČőÓÚĎÖÖ¸ˇŁÔÚąÉĘĐĽÓËŮÉĎŃďąýłĚÖĐŁ¬·ÂŐćͶ×ĘŐßŔíĐÔÔ¤ĆÚŁ¬ĚáÇ°·´Ó¦´óĹ̻ص÷Ł¬·ÂŐćĆÚÖ¸łő˛˝ľß±¸Á˼۸ń·˘ĎÖą¦ÄܡŁµ«˛»ÄܾʹËČ϶¨ĆÚÖ¸ŇŃłÉĎÖÖ¸ÁěĎČÖ¸±ęŁ¬ÄŁÄâ˝»Ňס˘Í¶×ĘŐ߽ṹˇ˘Á÷¶ŻĐÔˇ˘Ě×Ŕű±ăŔűĐԵȵȣ¬¶ĽĘÇ·˘»ÓĽŰ¸ń·˘ĎÖą¦ÄܵÄÖŘŇŞŐĎ°ˇŁ ˇˇˇˇ ąÉÖ¸ĆÚ»őąćÔňżňĽÜ»ů±ľÍ걸 ˇˇˇˇÖ¤Ľŕ»áˇ˘ÖĐ˝đËůˇ˘ÖĐĆÚĐĎŕĽĚ·˘˛ĽŇ»ĎµÁĐąćŐÂÖƶȡ˘˝»Ň׹ćÔňµÄŐýĘ˝°ć±ľŁ¬ąć·¶ąÉÖ¸ĆÚ»őÉĎĘеÄÖƶȿňĽÜ»ů±ľłÉĐÎŁ¬µ«ąŘÓÚ»úąąÍ¶×ĘŐߵIJÎÓëÄŁĘ˝ÉĐ´ćŐůŇ飬ĎŕąŘąÜŔí°ě·¨ČÔ´¦ÓÚŐ÷ÇóŇâĽű˝×¶ÎŁ¬¶ŕ·˝ŔűŇćе÷łÉĆÚÖ¸ÉĎĘеÄ×îşóąĄĽáŐ˝ˇŁ ˇˇˇˇ ÉĎĘĐČŐĆÚČÔÄŁşý ˇˇˇˇĆÚÖ¸ÉĎĘĐĂ»ÓĐʱĽä±íŁ¬ŐâĘÇÖ¤Ľŕ»áąŮÔ±¶ÔÉĎĘеÄ×îбíĘöˇŁąÉĘлص÷Ôř±»ČĎÎŞÉĎĘĐÁĽ»úŁ¬µ«Ö¤Ľŕ»á˛ăĂćµÄ˝đČÚľĽÍşÍ˝áËă×ʸńČÔÔÚÉóĹúŁ¬˝»Ň×Ëů˛ăĂćµÄ»áÔ±×ʸńÉóĹúÉĐδĆô¶ŻŁ¬Ę®Ćß´óŐŮżŞÔÚĽ´Ł¬ÖÖÖÖĽŁĎó±íĂ÷10ÔÂÇ°ÍĆłöµÄżÉÄÜ΢şőĆä΢ˇŁ ˇˇˇˇąÉÖ¸łĺ¸ß»ŘÂäĎÝČëŐđµ´ÇřĽä ˇˇˇˇÍĽ1ŁşÉĎÖ¤Ö¸ĘýĽľ¶ČKĎßÍĽ ˇˇˇˇ ˇˇˇˇŐűĚĺÉĎż´Ł¬¶ţĽľ¶ČąÉĘĐČÔŃÓĐř·ĹÁżÉĎŐÇ̬ĘĆŁ¬ąÉĘĐĹŁĘĐĚŘŐ÷Ă»Óиı䡣şĎĽĆ60¸ö˝»Ň×ČŐŁ¬´óĹĚŐÇ·ů20%Ł¬ČŐĎßÖĐĘŐŃô40¸ůŁ¬ĘŐŇő20¸ůˇŁÖÁĽľ¶ČÄ©µÄ6ÔÂ29ČŐŁ¬ÉĎÖ¤Ö¸Ęý±¨ĘŐ3820.7µăŁ¬ČÔ´¦ÓÚ¸ßλˇŁ´ÓÍĽ1żÉĽűŁ¬×Ô2005ÄęČýĽľ¶ČÖÁ˝ńŁ¬ÉĎÖ¤Ö¸ĘýĽľ¶ČKĎßŇŃÁ¬ĘŐ8ŃôŁ¬˛˘ÇŇłĘĎÖłöĽÓËŮÉĎŃďµÄÇ÷ĘĆŁ¬ŃôĎßʵĚĺÎȲ˝Ŕł¤Ł¬Ö¸ĘýÁ¬Ě˝Đ¸ߣ¬ĘĐłˇČȶȳÖĐřÉýΡŁ ˇˇˇˇ¶ţĽľ¶ČąÉĘеÄ×ßĘĆ´óĚĺżÉ·ÖÎŞËĸö˝×¶ÎŁ¬Ň»ĘÇ4ÔÂłőÖÁ5Ôµ׳¤´ďÁ˝¸öÔµĵĄ±ßÉĎŃÉĎÖ¤Ö¸Ęý×Ô3196µăĆ𲽣¬Ň»Â·ÍĆ˝řµ˝4334µăŔúĘ·¸ßµăŁ¬ŐÇ·ů¸ß´ď36.15%ˇŁĆÚĽä˝öÔÚ4ÔÂÖĐŃ®şÍ5ÔÂÖĐŃ®łöĎÖąýÁ˝´Î¶ĚÔݵĻص÷Ł¬ÉĎŐÇĘĆÍ·Ö®ĂÍ˝ö´ÎÓÚČĄÄę11-12ÔÂŁ»µÚ¶ţ˝×¶ÎÎŞ5ÔÂ29ČŐÉîŇąÓˇ»¨Ë°µ÷ŐűĎűϢłǫ̈şóµÚ¶ţČŐżŞĘĽŁ¬ÖÁ6ÔÂ4ČյĶ̶Ě4¸ö˝» Ň×ČŐŁ¬´óĹĚłöĎÖżÖ»ĹĐÔĹ×ĘŰŁ¬Ö¸ĘýżńĐş400µăŁ¬µř·ů´ďµ˝15.33%Ł»µÚČý˝×¶Î×Ô6ÔÂ5ČŐĘĽŁ¬ÖÁ6ÔÂ19ČŐÖąŁ¬´ËĆÚĽäĽŕąÜ˛ă´óÁ¦°˛¸§ąÉĂńŁ¬łµ××Ę˝đÓżČëÍƶŻ´óĹĚÇżľ˘·´µŻŁ¬ÉĎÖ¤Ö¸ĘýÖŘ»Ř4200-4300µÄÇ°ĆڸߵăÇřĽäŁ¬Óˇ»¨Ë°Ňý·˘µÄ±©µřʧµŘ»ů±ľČ«ĘýĘŐ¸´Ł»µÚËĽ׶ÎĘÇ6ÔÂĎÂŃ®µÄÔٶČɱµřŁ¬´óĹĚĽ±ľçËőË®400ÓŕµăŁ¬·´µŻłÉąűĎűʧ´ůľˇŁ¬Őţ˛ßĂćŔűżŐƵłöąąłÉĘĐłˇ±ŻąŰµÄ·ŐΧŁ¬Í¶×ĘŐßĐĹĐÄĘܵ˝ŃĎÖŘ´ňŃąˇŁ ˇˇˇˇÍĽ2ŁşÉĎÖ¤Ö¸ĘýČŐĎßÍĽ ˇˇˇˇ ˇˇˇˇ´ÓĽŰÁżąŘϵż´Ł¬ÉĎÖ¤Ö¸ĘýĘŐĹĚĽŰÓëłÉ˝»ÁżÓĐ˝ĎÎŞĂ÷ĎÔµÄÇ÷ͬąŘϵˇŁĘµÖ¤·ÖÎö±íĂ÷Ł¬Á˝¸ö±äÁżĽäµÄĎŕąŘϵĘý˝Ó˝ü70%Ł¬ĘôÓڽϸߵÄˮƽÁˡŁŇňąűĽěŃé֤ʵŁ¬ÉĎÖ¤Ö¸ĘýĘŐĹ̼۶Գɽ»ÁżµÄŇýµĽĎµĘý¸ß´ď99%Ł¬łÉ˝»Áż¶ÔÖ¸ĘýµÄŇýµĽĎµĘýĎŕ¶Ô˝ĎµÍŁ¬µ«Ň˛´ďµ˝˝ü60%µÄˮƽˇŁĘµĽĘÉĎŁ¬Ö¸ĘýµÄŐǵřͨąý¶ÔͶ×ĘŐßĐÄŔíµÄÓ°Ď죬Ľä˝Ó×÷ÓĂÓڳɽ»ÁżŁ¬·´ąýŔ´ÓÖ¶ÔşóĘеļ۸ń×ßĘƲúÉúÓ°Ď졣łÉ˝»ÁżµÄ¸ßµÍşÜ´ółĚ¶ČÉϱíĂ÷ÁËͶ×ĘŐߵĽ»Í¶ŇâÔ¸Ł¬¶ř´ÓĽĽĘő˝Ç¶ČÉĎ·ÖÎöŁ¬ĂżŇ»ÂÖĽÓËŮÉĎŃďľůĐčŇŞłÉ˝»ÁżµÄĂÜÇĐĹäşĎŁ¬µ«Ďµř¶ÔłÉ˝»ÁżµÄŇŞÇóÔň˛»¸ßˇŁłÉ˝»ÁżµÄήËőÔÚ5Ôµ׺Í6ÔÂÖĐĎÂŃ®±Č˝ĎĂ÷ĎÔŁ¬¶ř´ËһʱĆÚŐýĘÇ´óĹĚĽÓËٻص÷֮ʱˇŁ ˇˇˇˇÍĽ3ŁşÉĎÖ¤Ö¸ĘýĽŰÁżÍĽ ˇˇˇˇ ˇˇˇˇĆÚÖ¸±ęµÄÁěĎČ´óĹĚ ˇˇˇˇ×÷ÎŞąÉÖ¸ĆÚ»őµÄ±ęµÄÖ¸ĘýŁ¬»¦Éî300Ö¸Ęý×ÔČĄÄęĎ°ëÄ꿪ʼ±ăłÉÎŞĘĐłˇąŘעµÄ˝ąµăŁ¬ĚرđĘÇ»úąąÍ¶×ĘŐߣ¬ÓÉÓÚż´µ˝ÁËąÉÖ¸ĆÚ»ő×öżŐ»úÖĆżÉÄÜ´řŔ´µÄͶ×Ę»ú»áŁ¬´óÁżĹäÖĂȨÖسɷֹɳďÂ룬´Ó¶řÍƶŻ»¦Éî300Ö¸ĘýÁěĎČ´óĹĚĽÓËŮÉĎŃËäČ»ŇňąÉÖ¸ĆÚ»őÉĎĘĐÔ¤ĆÚŇ»ÍĎÔŮÍĎŁ¬»úąąĹäÖĂÁ¦¶ČÓĐËůĽőČőŁ¬µ«˝đČÚ°ĺżéÔÚČËĂń±ŇÉýÖµ±łľ°ĎÂĘܵ˝ĘĐłˇĽÓ±¶ÇŕíůŁ¬¶ÔÓÚ±ęµÄÖ¸ĘýµÄŔ¶Ż×÷ÓĂ·ÇłŁĎÔÖřˇŁ ˇˇˇˇÍĽ4Łş»¦Éî300ÁěĎČÉĎÖ¤Ö¸Ęý ˇˇˇˇ ˇˇˇˇČçÍĽ4ËůĘľŁ¬¶ţĽľ¶Č»¦Éî300ÁěĎČÉĎÖ¤Ö¸ĘýµÄĘĆÍ·ČÔÔÚŃÓĐřŁ¬¶řÇŇËć×ĹŔŰ»ýЧӦµÄÖđ˛˝ĎÔĎÖŁ¬ÁěĎČ·ů¶ČÓĐËůŔ´óˇŁÓëÄęłőĎŕ±ČŁ¬ÉĎÖ¤Ö¸ĘýŔŰĽĆÉĎŐÇ42%Ł¬¶řͬĆÚ»¦Éî300Ö¸ĘýŐÇ·ů´ďµ˝84%Ł¬¸ŐşĂĘÇÉĎÖ¤Ö¸ĘýµÄÁ˝±¶ˇŁ´ÓĿǰÇéżöż´Ł¬ąÉÖ¸ĆÚ»őÉĎĘгﱸą¤×÷˝Ó˝üĘչ٣¬ĎŕąŘ»úąąĆµĆµ·˘˛Ľ˝»Ň׹ćÔňşÍąÜŔí°ě·¨µÄŐýĘ˝°ć±ľŁ¬ÁîĘĐłˇÔ¤ĆÚÇż»ŻŁ¬»úąą¶Ô˝üĘչ٣¬ĎŕąŘ»úąąĆµĆµ·˘˛Ľ˝»Ň׹ćÔňşÍąÜŔí°ě·¨µÄŐýĘ˝°ć±ľŁ¬ÁîĘĐłˇÔ¤ĆÚÇż»ŻŁ¬»úąą¶ÔłÉ·ÖąÉµÄĹäÖĂÁ¦¶Č»áÖ𽥼Ӵ󣬻¦Éî300Ö¸ĘýÁěĎČÉĎÖ¤Ö¸ĘýµÄÇ÷ĘĆ˝«ĽĚĐřÉˇŁ

ˇľ·˘±íĆŔÂۡż

˛»Ö§łÖFlash

|

||||||||||||||||||