��֧��Flash

|

|

|

|

ͭ�۷�������꼻�һ�� ����������Ҫ����(3)http://www.sina.com.cn 2007��06��22�� 00:54 �����ڻ�

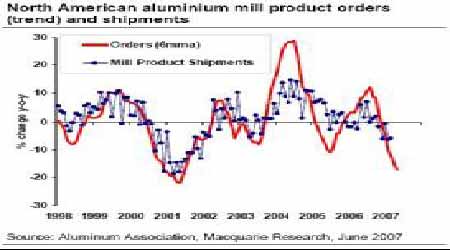

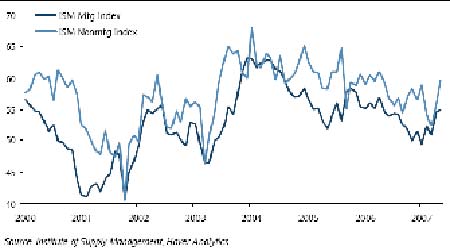

���������пռ�С��Ѱ���ջ��� ��������������һ�������һֱ�����õģ���ǰ����ἰ������ȥ�İ����ʱ�������ʼ����2500-2900 ��Ԫ�����ת������������ͭ�������߸ߵļ��������������ƴ�δ���֣�����2 �µ�5 �³�ͭ�����³����8335 ��Ԫ�Ĺ��̣����۾ͻ���û��ʲô���ǣ������������������ģ��Ǿ��ǹ���ƽ����ƫ���ʣ����״��Ԥ�ڡ� �����������δ����д����Ҫ���Ʋֵ���Ϣ������ȴʼ�տ��������㹻�ĸ�λ������Ȩ�ܹ�ͨ����ÿ�����н�������������ƣ�����ѡ�����Ҳ�������ͷ��83��ֵĽϸߵ����¿������ȡ10��ֻ�ȥ����˭����������Ǧ���ϳ��ǰ�ߵĹ���������û���ǣ���ͭп��������Ĺ���������Ҳû���ǡ���ôʲôʱ����ָ��������һ�ִ����أ��������������Ƕ���˥��ʱ�������Ȼ�������ǣ�����Ŀǰ�ǿ������ġ�����������������������ת��֮ǰ�������� ����5 �·��й�ԭ�����ڽ�4 �·ݼ������٣������ڽ�ά�����൱�͵�ˮƽ�����Ǿ����ڣ��������ݻ�û���õ����й�4 �·���������������������ﵽ172.49 ��֣�����3 �µ�165.8��֣�ԭ�������ﵽ97.41 ��֣�����3 �µ�96.3 ��֡�����5 �·ݲ���������Щ���⣬ԭ���������������ֱ���䵽95.54��ֺ�158.65 ��֡�Ŀǰ���ڲ鴦�Ƿ�Υ��������������ұ����Ŀ�ĵ����ж����ڼ�������˾����������۸��Ѿ��������䣬�����������Կ��ܱ��ֿ�����5��������Ҳ������۵�����һ����ϵ������Ŀǰ��������ԭ���ı�����Ȼ��ʹ���ܴ����ͷš� �����й���Ϊȫ������Ҫ�����ij��ڹ��������������ṩ���ģ������й����ø���������������������������Ҷ����ĵ�����Ҳ���������й��ij��ڵ��С����������������û��������������������ô����������ij����ֱ�˭�������ˣ����Ǹ����ʡ�����������������ҵ���˷��������ݡ� ����ͼ9 ������������ָ���ȶ��ڽϵ�ˮƽ�� ���� ����ͼ10 ��������ѹƷ�����ͷ����������½� ���� �����������Ͻ������Էdz�ƣ���������������ƣ����Ͻ����ѱ��ֳ����Ե����Ŀ����ص㡣 �������µ�������ʾ���궩��(��ȥ����)ͬ���½���21.1%��ǰ5����������ͬ���½���16.7%�� ����������ѹ��Ʒ�����ͷ�����ͬ������λ�����»���������������£�������˭��Ҫ���й�������ô�����ģ������Ǹ����������Ե���ŷ�������������ѵ���������������ܵ͵����˹���ô�� �������Ϸ�����Ϊ�������������������ޣ���ô�й����Ѹߴ�40%�������Ƿ���ʵ�����˰�˼��������ˡ�1-4���ҹ����IJ����ߴ�301.8 ��֣����²���88.52��֣�����ͬ�����ٺ��ۻ�ͬ�����ٸߴ�44.8%��44.3%��1-5�²����ﵽ395.66 ��֣����²���91.16��֣�ͬ�����ٷֱ������29%��39.6%����1-5 ��ԭ��������ﵽ��468.32 ��֣���1-5 ��ԭ��������ֻ����������֣�396 ��ֵ����IJ�����468 ��ֵ�ԭ��������Աȣ�����ʣ���60 �����ԭ����ȥ���أ�����ٿ۳����ĵ���ʹ�õIJ�������ԭ�ϣ�ʣ����������ܳ���70 ��֡�����������ֻ���ˮ�ͽ������������»���ì�ܵġ�������ֻ��2 ���ֵij��Ϳ������£�Ҳ���ò���ͭ������������������Ϻ��ˣ�����ʼ�ջ��ɹ��ھ�IJ����Ƿ��ܱ����ĵ��������Ϻ����ij����½����������Ӧ���ŵij̶ȡ�Ŀǰ�Ҳ����㹻�������Ʒ�����Ӧ��ʣ���жϣ������д�����潨����ֻ����ʱ����˵�����⣬6 ��14�ջ���ͻȻ����µ�Ҳ���Ǹ��źš� ����п�D�D���ڹ�Ӧѹ������ ����5 ������п����ͭ�����У�������6 �º����ƿ�ʼ���ƣ�������ӽ�7������������ͱ��ֵý�ͭ�۸������µ�������пƣ����ͭ�ۿ����ٴ��´������£���п������Ȼ����ѹ���ġ� ����ȫ��������й�Ϊ�������ӽϿ죬5 ���ҹ���п�����ﵽ32.36��֣�1-5 �²����ﵽ148.97 ��֣�ͬ�������ֱ�ߴ�19.1%��22.1%������й�п���ںͲ��������������ӣ�п����ƽ��Ԥ�ڷ����仯��п�ۿ��ܻ���δ���Ŀ�����������ʧȥ���ִ����е�ǿ����ͷ��Ŀǰ��û�п���5 ���й�п�������Ի����ļ��ӹ��ڶ���п��������һ���й��ܷ����ӳ��ڽ�����������ֻ�ѹ������ȡ������п���ƺ����бȼ۹�ϵ����Ŀǰ�ıȼۿ��ӽ��ɳ��ڼ۸�ˮƽ����4 �·�����������п��֮ǰ5 ���µ��¾������������ͻȻ��ɾ�����6600 �֣���ȼ۵ı仯�����Ȼ��ֹ��5��6 �����Ҳ���������Ժ�ת���ӱȼۿ�8.18�ıȼ��ٴνӽ��˿��Գ��ڵļ۸�������δ����������������п���ֹ�����û�п��Ӧ��ԣ���µ�ƣ��״���õ����ơ���Ŀǰ������п����3700 ��Ԫ�����ƺ�����վ�ȣ����й�½����̨���Ƴ��ڵ�ó�״�ʩ��п�ָ������ڵĹ��̿��ܻ�Ƚ����ѡ� ��������Ǧп�о�С����Ϊ07 ��п�Խ���ȱ3.5 ��֣����������ϰ���ȱ����Լ��У������⽫������п��ά��һ��ʱ�����Ը�λ��6 ����Ѯп��������������ӣ�������7.5��ָ�������п����ֹ��������Ԥ�ڵ�Ҫ�磬����ӡ֤�����Ƕ�п����ƽ����ͭ���緢��ת���Ԥ�ڡ�������п���Ͼ�ΪΪʮ��������ͣ��������µĿ���»�����Ӧ�����п�����������ʹ˶���п�۽���ת����Ϊʱ���硣 ��������ͭп�IJο����� ����6 �·���������������9 ǧ��֣��ⱳ���ǿ�ͷ�IJ��ϼ����ѹ����ͷ������Ϊ��ʱ�����伣�������������仯����LME�Խ�����ĵ�����Ϊ��ƽϢ��ŭ��LME ��һ�����ƶ�ͷ���ֵIJ����ռ䣬ʵ��ǿ�ƵĽ������������³ֲֲ��ò�����Զ�¡�������������������µ�������60�վ��ߺ���6 ��12�յ�����4 ����Ԫ���ֻ���Զ����ˮ��4�µ��ֽ��ȵ�4000 ��Ԫ����6 ����Ѯ�IJ���400 ��Ԫ�����۵Ļ���������������Ϊ�ļ۸���ĭ������δ���ܾ�����Ч����Ҳ��ӳ��һ�����⣬�Ǿ���LME �����г�һ����ڵĴ�����Ϊ����ô����������˹���Ϊʲôû�ж�����Ʒ��Ҳ���������أ�����Ŀǰ����Բ������»���ͭ����ǰҲ�Ŵξ����Ʋ֡� ����������������ʷ���ݣ�����ͭ��һ���̶ȵ��������壬�Դ˿��Լ��Բο��������µ�������Ʒ��Ҳ��һ����Ӱ�죬�������������أ������������Ծ��õķ�Ӧ������Щ���������ǵ������µ���������Ϊ�۵�������ṹ�仯�����Ʒλ��������Ͷ��ʹ�õȣ��Լ�LME������ĵ��������Լ�ʹ���ۼ����µ�Ҳδ����ζ�Ź�ҵ��������ٽ��£������������ÿ��Բ��գ��������հᡣ �������ǵ����������ٵķŻ�������ȫ��ζ�Ų���ֵȲ��������»����Լ�����ͭ�۾���һ������ʾ���ԣ���Ϊͭ��Ŀǰ�µ�������ѹ���Աȴ�����Ծ����״̬����ȫ��ͭ��Ӧ��ƫ����ţ��µİ���Ⱥ�ͬ����ұ�����п��ܼ����µ��� ������עŷ�������ñ����Լ��������û�ů�Ŀ����� ��������1 ����GDP ��1.5%���������0.6%�������г�Ԥ�ڵ�0.8%�������͵������ٶ���Ҫ����Ϊ��ҵͶ�ʺͷ��ز�֧�����ѣ��Լ���������������������������Ƥ����Ϊ���������º��ձ�����������ծȯ���������»�����������ϯ���Ͽ�ͬʱ�����˶Ծ��õ��ֹ۽������ƺ��������ó�����ͨ���½�������ů�ļ����Ͽ˱�ʾ���μ������г��������������Է������۹���ѹ������Ԥ�ڲ����˺����徭�á�6 �·���������һ��Ԥ��ͨ���߸ߵ�Ԥ�ڣ���ծ����Ҳ���߸ߣ���������������ʾ��ЩԤ�ڹ��ֿ����ͨ��Ԥ�ڡ�5 �·������������������ߴ�1.4%��Ϊ16 ��������ñ��֣����2 ���Ⱦ��ø��ձȽ���Ҫ�� ����OECD ���±�����Ϊ�������ز�ƣ��������°���ܿ��ܸĹۣ���Ϊ��������������գ�08������������07 ���2.1%������2.5%������4 �����ݿ�����������2.5%������152.8 ������Ӫ���������8.9%��142.9�������������Բ��ܸ������ز��г����յ��㹻�źš�5 ��17���������������������ݴ���16.2%��5 ��18 ���ֹ������������µ�2.6%������599 ������Ԥ�ڵ�611 ������ì�ܵ��������������������Ը�����������������ز���ȴ����Ϊ�˻����ʽ��������·�������˶����������ݵ����Բ��졣�����������ز��г��Լ����������ܷ�Ѹ�ټ��ף������жϣ����ƺ������Ŀ����Բ����ˡ�Ԥ�ƽ�ֹ����������ز��г������и����ĺ�ת�� ����ͼ11 ��������ҵ�ͷ���ҵ�ɹ�������ָ�����Ի��� ���� ����������լ�г�����ƣ���������������ٻ�����֤��Խ��Խ�ࡣ4 �·�������ҵ��������0.7%������3 �µ��»�0.3%��Ҳ����Ԥ�ڵ�����0.3%������5�·ݷ�ũ��ҵ��������15.7 ���ˣ�����Ԥ�ڵ�13���ˣ����������ݽ����˽�ϢԤ�ڡ�����5�·ݷ���ҵPMI �ߴ�59.7��ԶԶ����Ԥ�ڵ�55.3��4 �µ�56�� 5 �·�����ҵPMI ����55������4 �µ�54.7���������õIJɹ�������ָ����ζ�Ŷ��������ø��յ�Ԥ�ڼ�ǿ�� ����ŷ����6 ��6 ��������Ϣ��4%��������л��ʾ��δ���Կ��ܵ������ʣ��Ȿ������ζ��ŷ���ñ������ã������Գ��㡣����������Ⱦ���Ԥ����Ϊ07 �꾭�������ʿ��ܽ���2.3%�����ڲ��ֻ�����Ԥ��Ľӽ�3%�� ������OECD ����ָ���Լ�ŷ����Ҫ��������������ȫ�ý�һ�����ٵ������Ѿ����Ტ��һЩʵ���ԵĻ����仯���֣����°���������9-12�µ������������ԣ�ͭ���ѿ��ܻ��нϺõı��֡� ��������ȫ��ͭ����Ӧ�������Ʋ�δ�õ���ת������ͭ�۸���06 �����ƵĿ����Բ��� ����07 ���й����èD�D������ͷ���Ĵ�Ħ����˹֮�� �����й�5 ��21 �������ϵ�142 ����Ʒ����˰�ʣ�����Ǧп�������ڣ������IJ�δ�ἰ���й���������������ȶ������ģ�ɹ����Ƴ��µ�ó��˰�����ߣ����ʹ���������Ʒ�ij�����˰�Խ���ó��˳����б�Ȼ���������ġ�ͭ�ġ�0��п�ȡ��й�������������07��ȶ������ģ�ɹ����Ƴ��µ�ó��˰�����ߣ����ʹ���������Ʒ�ij�����˰�Խ���ó��˳����б�Ȼ���������ġ�ͭ�ġ�0 ��п�ȡ�6 ��19 �գ���������˰�ܾ�������2831 �������Ʒ������˰���е�����ռ˰����Ʒ������37%���漰��������Ҫ�����ǣ�������������������Ʒ(���Ѿ�ȡ���ͱ���ȡ��������˰��Ʒ�Լ����������ܡ����ƽṹ���)������˰���µ���5%�����˴γ�����˰���ģ�����������ó��˳�����������йء������й�����ͳ�ƣ�����1-5 �£��й�ó��˳���ۼ�857 ����Ԫ����ȥ��ͬ������83.1%������ζ�Ŵ���������Ͷ�ţ��Ǿ��ù��ȵ���Ҫ��Դ֮һ��Ҳ��������ȡԽ��ԽƵ���������ߵ���Ҫԭ��7 ��1 �պ���������ʵʩ���ܻή���й�����ͭ�ӹ������ڵij��ڡ� ��������һ����Ҫ�仯��5 ��18 ���й����в�ȡ����������Ҵ�ʩ��������ʺ����ڵ��ߴε��ߴ����������11%�����⽫����һ����ղ�������0.5%����Щ��ʩ���������4 �·ݵľ������ݡ�5 �·ݵľ������ݱ��ֳ������ȶ����µļ����ۡ����С��⵰��ʳ���г��Ѿ��������ù��Ⱥ�ͨ�͵��źš�1-5 �¹̶��ʲ�Ͷ�����ٷ�����25.9%��1-5 �¹�ģ���Ϲ�ҵ����ֵ���ٴﵽ18.1%��5 ��CPI �ﵽ3.4%�����������¸���3%������������������ɸ��������ܴ��ѹ�����ڳ�����������ֽ�������û�м���ʵ��Ч��������£������µĵ��غͽ��ͳ��ڵĴ�ʩ�ܿ����Ѿ����������ˡ��ʷ�������ѵ�������Ҫ�Դ˼������ӡ�����Ԥ�ڶԽ���δ��������Ԥ�ڻ����Ӱ�죬�ڸۺ����������Ԥ���£�ͭ���Ƕ������㣬�����й��������ΪҲȱ������������ �������ʺ�����Խ�����֧����δʧЧ ������05���ʱ��������Ԥ��06 ����Ԫ�ͷ�������֮�䲻ͬ�Ļ��������Լ�����Ԥ�ڽ���ʹ��Ԫ������06 ��ȫ����ԪҲ��ȷ��˱��֣���������07 ��4 �µף�����04 ��ĵ͵㡣֮�������ָ���Ϣ��Ԥ����07 ��6 �¿�ʼ���£����dz�����05 �����Ԫ�ͷ������ҽ�ɫ������Ԥ�ڣ�����Ԫ��ֵԤ���߸ߡ���������Ϊ���Ƕ���Ԫ�����ֹۣ���Ԫ��һ������Ϣ�����ڶ�ͨ�͵ĵ��ǣ����������߽��������ȵģ���������Ŀǰ�������ٽϵ͵�����²�����Ƚ������г�������̬�ڽ�Ϣ����ϢԤ��֮���ת��̫�죬������ת�䵽��ϢԤ��֮�ռ������ж���ء�����������Ϣһ�Σ��ߴ�5.5%�Ļ�����Ҳ�����������ó���ѹ������ŷ���о�����Ϣ����Ԫ�߸�DZ�����ޡ����������Ϊ��Ԫ���ڷ����º���ǿ�����У�������05�������Ĵ���߸߿����Բ��� ������ȥһ��������Ԫһֱά���ŷ������ƣ���4 �µĶ�ŷԪ��ʷ�µͷ�����1.33 �������ڼ�Խ���Ҳ���һЩѹ�����������ڲ���Ϣ��������Ϣ��Ԥ����6����Ѯ��10 ����ծȯֳ����һ���Ƹ���5.30��30����ֳ������ߴ�5.4���ﵽ���ڻ�����ˮƽ���ϡ���������ծȯ�����߸��Ǵ�ʹ��Ԫ��ǿ����Ҫԭ���ⱳ��������ͨ��Ԥ���߸߿��ܵ��»��������ٴν�����Ԥ�ڡ����������������ݱ��ֽϺ�Ҳ����Ԫ�߸ߵ�ԭ��֮һ�����6����Ѯ����������5 ��PPI ���������ﵽ��0.7%���������������Ԥ�ڵ�0.2%�����5 ��CPI ��������Ҳ�ϸߣ�������CPI ������Ϊ0.1%�����������µ���Ԥ�ڵ�0.1%����ͨ������ʵ�ʱ��ֿ����г�������Щ���ȣ���Ԫ��ʼ���䡣�ձ��������ھ��������ٶȻ��䣬�ҽ�ά�������ڽϵ�ˮƽ�����������ʢ�У���Ԫ�ߵ͡�δ����Ԫ����ŷ���ʱ��г�����Ʒ�г���Ҫ����������Դ�� ����δ����Ԫȱ�������ǿ�Ļ����������۸�ʹ�µ���Ҳ��������Ϊ�������أ�ֻ��Ŀǰ���ߵIJ�����������Ԫ��ϵ�����������ڽ��ڵİչ����ء������۸����Ա仯��ȡ���ڹ���ƽ���ָ���� �����ͼ� ������ȥһ�����ͼ�ż�е�������Ҳ�����������С���������ǰ���������������ģ�Ŀǰ���Ϳ���Ե��ڹ�ȥ5 ��ƽ��ˮƽ6-7%������������������Լ����˼ݳ����У����Ͼ�����֧��ֻռ�����������4%�������ҹ������ĵ�������ң������Ǽ������Σ��籱�������1.2 Ԫ-1.6Ԫ/�����Ǽ۵�2 Ԫ/������ڣ����������٣����ܿ�Ҳ����Ӧ�ˡ� ����������EIA �������ݣ������������˺Ͱ��������ڣ���ʯ������������Ƶ�10 ��ŷ��˳�Ա��5 �·�ԭ���ղ���Ϊ2631 ��Ͱ����4 �·��ղ�����16 ��Ͱ��4 �²���������8 ��Ͱ��2647 ��Ͱ�� ������Ҫ����Ϊ��������Ϯ��ʯ����ʩ�ȱ����¼��������ù�5 �·�ԭ���ղ�����4 �·ݵ�217 ��Ͱ������201 ��Ͱ��ŷ���5�·�ԭ�Ͳ����Ը���10 ����Ա��ԭ���ղ��������ܺ�2588 ��Ͱ��Ҳ����˵��ȥ���μ����У��ۼ�����170 ��Ͱ���ղ�������120 ��Ͱ�õ���ִ�У��������Ѿ�������EIA����ס�ˣ����������ڳ���3 ��Ԫ���ϵ��������ۼ۸�ļ尾��δ���ͼ�����������Ҫ���ƣ�ֱ��9 ��OPEC �Ż��ٿ��µĻ������۲���������OPEC ��Ա��ȥһ��ʱ��ı�̬���ڴ�֮ǰ����������Ԥ�Ʋ����ٿ������������Ӳ�����EIA ��Ϊ��������ŷ���ԭ�Ͳ����ϵ�һ���Ȼ�����ƽ����δ���������У�Ԥ��ԭ������������������ŷ��˳�Ա����ԭ��Ӧ��������Ҫά�������Ŀ��ˮƽ��ŷ���ԭ���ղ�������Ӧ��100 ��Ͱ���ϣ���ŷ���û������ԭ�Ͳ�������ԭ�Ϳ��ˮƽ�½������ͼ۽���������ѹ������ʹ����������ϣ���ͼ��µ����ڱ����в�����ˮ�ֲ������ʣ��ͼ����ǵĶ���Ҳ����ʵ�ġ�����������Ԥ���Ŵ���ߣ�����Ӧ�����ֱ��úܽ�����������ʢ��Ӧ���ŵĴ��£�����������������7����������8��9�½��Ǹ߷塣 �������¹۵㣺 ����ͭ����ʱ����Ȼδ���������������������ϰ�����Ҫԭ������ͭ��ƣ������������ȥ��ͭ�ٴ��������������Ի�ά�ֿ��������ƣ��ڼ䲻�ų�����7000��Ԫ�Ŀ��ܡ�п�ۻ����ͭ����������ת��ʱ�仹û�е����Ի�ά����Ըۡ����г��������Բ����á� �����ڻ� �Ŵ�

������������

��֧��Flash

|

||||||||||||||||||