不支持Flash

|

|

|

|

全球供需的强势格局将限制锌市持续下跌空间(2)http://www.sina.com.cn 2007年06月21日 01:24 中大期货

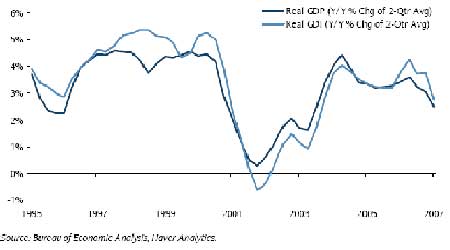

五月份唯一主要领域显示失去就业机会的是制造业,失去了19000 个就业机会. 这一领域的就业展望难以感到紧缩,从供应协会指数制造业四月和五月的剧烈上升来看.新定单趋向于引导制造业的就业几个月,五月这一指标达到了一年来的最高水平 (59.6); 这意味着行业的失业在未来的几个月里会缓和 (图10,左边).制造业者显然会从全球繁荣的经济环境中受益: 供应协会指数新出口定单指数五月份达到了两年来的高点.同时这是一个吵杂的指标,实际出口将在第二季度反弹。 图5 供应协会制造业指数表明了更好的制造业就业和出口将在未来出现 美联储公开市场会议对劳动市场继续表现强劲提出的另一种解释是GDP 增长可能被低估了,“这段时间的国民收入估计更加迅速地增长,可能比温和的GDP 增长更好地抓住了经济活动的节奏.” 本周,关注2007年第一季度的实际国民收入总额, 估计下降0.3%, 一个比实际GDP 增长0.6%更坏的结果.然而这主要是一个技术性的事件.经济分析局 (BEA)用工资和薪水利息,而不是工资和薪水支出来测算GDI. 经济分析局将大的年末分红放在2006年第四季度,但是支出放在2007年第一季度; 这与此前一年相反,当2005年两者被记录下来.这种计算选择的结果支持了2006 年第四季度的实际GPI,它上升了4.5%, 抑制了2007年第一季度的实际GDI. 将这种不一致的测算考虑到之后,图6 提供了两个季度平均GDP 和GDI的平均年比增长,这会提供最公正的比较.用这一指标,最近有着实际GDI的增长是2.8%,同时实际GDP增长为2.5%.与去年的变化没有太大的不同,当时实际GDI 快于实际GDP约0.7个百分点. 底线是目前实际GDP和GDI估算之间的矛盾提供了一个最佳的对劳动力市场表现强劲的部份解释。 图6 实际国内收入总值比GDP增长稍慢了一些 二、美元阶段性强势引发金属回调 近期美国公布的强劲的经济数据给美元走强提供了良好的契机。ISM制造业与非制造业指数,零售销售等均大大优于预期,美元指数也由前期低点81.70一路走强,一举突破82.30一带震荡区间,最高冲至83.27。 而目前,市场对美国经济前景看法正从悲观论中有所解脱,各新兴市场国家也都在废止盯住美元汇率制度。这将造成美国长期利率急速上升,利率的上升会拖延美国房屋市场复苏的步伐,从而给经济成长套上枷锁。为了回避这种风险,采取可以维持低位安定的长期利率和抑制通货膨胀的有力手段“强美元政策”就成为当务之急。促使美元走强是替代美联储升息的重要方法之一,美元升值将会发挥加息的作用。 图7 美元指数 美元的走势对金属价格而言,有着联动关系。不管是基础金属价格还是贵金属价格,一般都是以美元计价,而美元的下跌或上涨导致了美元计价形式下的成本上升或下降,因为它有效地提高/降低美元条款下其它汇率的生产成本,因此也必然导致基础金属价格的上涨或下跌。 美元阶段性触底反弹,一定程度引导了国际市场对金属的抛盘。 三、中国政策密集期紧缩需求 央行三箭齐发,短时期内市场将进入政策观察期 中国人民银行5月18日宣布,从2007年6月5日起,上调存款类金融机构人民币存款准备金率0.5个百分点;从2007年5月19日起,上调金融机构人民币存贷款基准利率。这是近10年来中国首次同时宣布上调存款准备金率和存贷款基准利率;自2007 年5月21日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由千分之三扩大至千分之五。此外,中国财政部宣布,自2007年5月30日起,调整股票交易印花税税率,由现行的0.1%调整为0.3%。 图8 存款准备金率的历次调整(单位:%) 五月份中国央行宣布同时提高存款准备金率、基准利率和扩大人民币汇率浮动幅度,“三箭”齐发的政策密度还是明显出乎市场的预料。而今年以来,央行已五次提高存款准备金率,两次加息,并发行了巨量的央行票据以缓解流动性过剩等问题。央行此番再次加息与提高存款准备金率,充分表明了其抑制固定资产投资过快、收缩流动性的坚决态度。随着宏观调控力度的进一步加大,社会投资的增长将受到限制,而作为与社会经济增长具有高度相关性的锌,其需求也会相应减少,从而间接对期价构成压力。而财政部上调印花税直接引发中国股市短期内大幅调整,国际金属市场亦受到牵累,隔夜伦敦和美国金属市场人气因此一度消沉,致使价格走软。 中国国家统计局周二(6 月12 日)公布,5 月份CPI 较上年同期增长3.4%,增速快于4月份的3.0%,不但创年内新高,而且是自2005 年2月以来的高位。中国3月份CPI较上年同期增长3.3%,2 月份增速为2.7%,1 月份为2.2%。 统计局公布的5 月CPI 数据与此前的市场传言相符,但超过了政府制定的3%警戒线。 2007年5月,中国物流与采购联合会发布的CFLP中国制造业采购经理指数(PMI))为55.7%,比上月回落2.9个百分点。从2005年1月起,PMI指数一直保持在50%以上。 制造业PMI是一个综合指数,按照国际上通用的做法,由5个主要扩散指数加权而成。 通常PMI指数在50%以上,反映经济总体扩张;低于50%,反映经济衰退。五月中国制造业PMI指数体系中,只有产成品库存指数、主要原材料库存指数低于50%,其余各项指数均高于50%,尤其是以生产指数、新订单指数、购进价格指数为最高,均达到60%以上。从变化 趋势来看,同上月相比,除购进价格指数继续上升以外,其余各项指数均呈现回落,尤其是以生产指数、新订单指数、新出口订单指数、采购量指数、进口指数回落最为明显,幅度达到4个百分点以上。分行业来看,20个行业中,除石油加工及炼焦业和烟草制品业2个行业以外,其余18个行业PMI均高于50%,其中电气机械及器材制造业、通用设备制造业、服装鞋帽制造及皮毛羽绒制品业、黑色金属冶炼及压延加工业4个行业达到60%以上。

【发表评论】

|

||||||||||||||