不支持Flash

|

|

|

|

国际原油仍将延续强势 沪燃料油跟随大幅上涨(3)http://www.sina.com.cn 2007年06月20日 00:19 中大期货

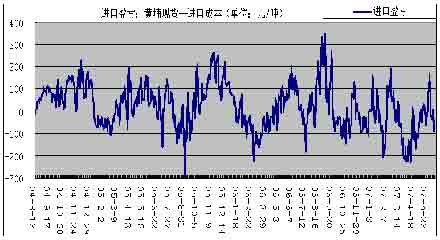

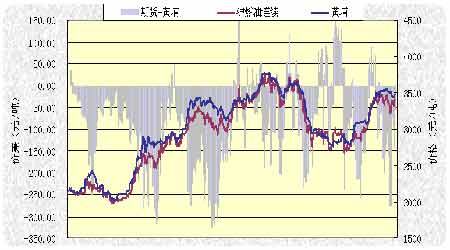

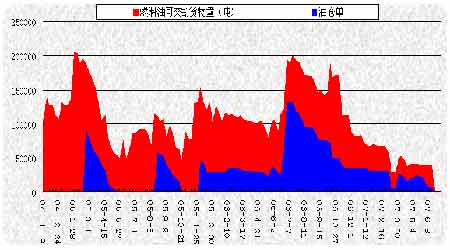

2、黄埔燃料油:前5月燃料油进口量与去年持平 图九:黄埔进口180CST价格走势 与新加坡挑战新高相比,上周黄埔现货价格滞涨。周四黄埔进口180CST混调燃料油即期库提报价基本位于3470元/吨之上。黄埔现货滞后于新加坡燃料油以及国际原油价格变化。 今年以来国内黄埔市场大部分时间都处于倒挂状态。近期因人民币升值以及关税调低,我们再次看到倒差出现。以美元兑人民币中间价7.64及新加坡进口关税3%计,若以新加坡市场180CST燃料油MOPS价格360美圆/吨计算,进口完税价至少在3510元/吨,而国内现货价格在3470元/吨,倒差约40元。估计黄埔现货价格会有一个补涨的过程。后期黄埔市场进口货源还是有可能增多,因消费旺季来临前的需求将刺激这种趋势。 珠三角地区近期电力供应趋紧,但对燃油需求并无明显增长。一方面由于地方性的电价补贴政策尚不明朗,而且油价一直高位运行,打击了部分燃机电厂的开工积极性。另一方面,地方政府对燃油电厂采取了坚决关停的政策,使得这部分燃料油需求严重萎缩。 现货市场,燃料油下游行业需求稳步扩大。春耕季节的到来使化肥行业用油有所增加。陶瓷用油需求量增加,玻璃行业烧火用油将大幅增加。中国海关总署统计数据显示,前五月燃料油进口达到1102万吨,与去年同期持平。 商务部宣布,从07/6/1起将进口燃油税率由原来的6%下调至0-3%。财政部通知显示,6月1日起下调5-7#燃料油的进口税率,从目前的6%下调至3%。意味着成本将下降3%,折合人民币至少100元/吨,这是导致近期沪燃料油下跌的主要原因。 06年国内燃料油总体需求量基本与上年持平。据海关统计,06年燃料油进口量为2792万吨,较上年同期增7.7%;而国内燃料油产量下降6.3%至2264万吨。06年表观需求量粗略估计达到4800万吨,较上年略低0.79%。可见燃料油价格上涨、电力供应紧张状况缓解以及替代能源增加,还未使燃料油消费量明显受到影响。 图十:黄埔市场倒挂状态 3、沪燃料油 图11:期货与现货价格走势对比 上周受原油提振,沪燃料油大幅上涨,弱势改变。沪燃料油主力合约较前周涨104点。国际市场燃料油价格的走高抵消了进口燃油税率的调低,在消费旺季来临之时中国进口量恢复等利多因素支持沪燃料油期货价格上涨。截止6月15日燃料油可交割货物量达39872吨,减1822吨,仓单7300吨,减0吨。去年同期燃料油可交割货物量达11.5万吨。 近期市场特点: 因沪油反弹,期货对现货贴水大幅缩小。沪燃料油期货主力合约相对黄埔现货价格的贴水为-55元,近期最大在-250元左右。从国内外比价看,国内现货、沪油主力合约价格与新加坡现货价格比价仍处于偏低水平。因此FU709有上涨潜力,因该合约处于需求旺季期,现货可交割资源量不足,现货价格具备补涨条件。 目前形成了沪燃料油弱于原油、被动上涨的格局。从沪燃油与原油的比价线看,比价线值为50.4,五月以来一直处于下行状态,说明沪燃油已改变了前期强于原油的格局,这是因为燃料油供求关系远不如原油紧张。因此从基本特性看,燃料油不太可能长时间强于原油。短期内可能出现“小品种大波动”的特征。 对沪燃料油后市的看法: 因为燃料油供求关系远不如原油紧张,“原油强燃料油弱”的格局将持续下去,燃料油将更多表现为受原油拉动的被动性上涨。6、7月正处于原油季节性上涨的主要阶段,易涨难跌,且原油已呈突破之势。因此,继续看涨沪燃料油。 主力合约FU709具备处于需求旺季期,现货可交割资源量不足,现货价格将补涨等有利条件。 图12:沪燃料油仓单

【发表评论】

|

||||||||||||||