不支持Flash

|

|

|

|

国际原油仍将延续强势 沪燃料油跟随大幅上涨http://www.sina.com.cn 2007年06月20日 00:19 中大期货

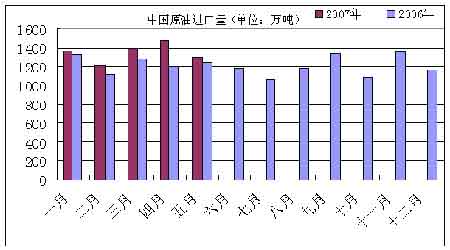

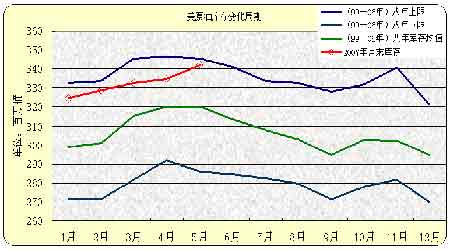

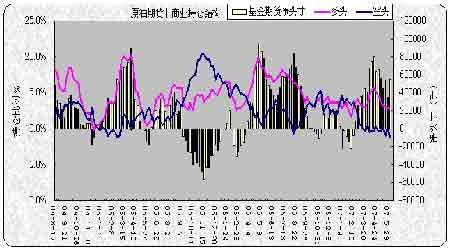

内 容 摘 要 IEA在其月度原油供需报告中调升了2007年世界原油需求,并认为今年出现供应紧张的可能性增大。因世界原油需求强劲,而OPEC产量下降。 上周汽油库存未增,令市场预期落空。实际上受消费旺季和炼厂调控影响,汽油库存不会在夏季出现年内高点,汽油库存缓增是正常的。一般4月底汽油库存见低,然后有一个小幅升高的过程,直至7月初消费旺季来临。今年5月开始,汽油库存开始逐渐回升。 我们认为国际原油季节性上涨的条件没有改变。二、三季度阶段性仍将延续强势,这个阶段内的下跌看不到太大的空间。第三季度飓风期将上试高点。上周已突破60-67美元的震荡区间,因此价格对该区间的突破将具有较强的看涨指示意义。 国际市场燃料油价格的走高抵消了进口燃油税率的调低,在消费旺季来临之时中国进口量恢复等利多因素支持沪燃料油期货价格上涨。 因为燃料油供求关系远不如原油紧张,“原油强燃料油弱”的格局将持续下去,燃料油将更多表现为受原油拉动的被动性上涨。6、7月正处于原油季节性上涨的主要阶段,易涨难跌,且原油已呈突破之势。因此,继续看涨沪燃料油。 主力合约FU709具备处于需求旺季期,现货可交割资源量不足,现货价格将补涨等有利条件。 上周受原油提振,沪燃料油大幅上涨,弱势改变。沪燃料油主力合约FU0709周报收于3460元/吨左右,较前周涨104点。国际市场燃料油价格的走高抵消了进口燃油税率的调低,在消费旺季来临之时中国进口量恢复等利多因素支持沪燃料油期货价格上涨。 上周NYMEX原油大幅上涨,并冲破自四月以来运行于60至66.8美元的箱型区间,周末原油连续合约报价即在67美元/桶之上。利多因素主要有美炼厂产能降低、中东地区暴力冲突事件,OPEC增产无望等。美国夏季驾驶季节自5月28日阵亡将士纪念日开始,市场开始借季节性需求旺季题材拉抬。 本文试图分析原油及沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境:世界以及中国存在升息预期 上周美元指数反弹走强。前期美元指数已击穿去年12月份所探之低点82.25,逼近80大底,目前反弹至83附近。美国贸易赤字大幅降低,以及通胀上升,令市场对美联储升息产生预期,导致美元走强。欧洲央行暗示欧元仍具有升息前景,欧元区主导利率维持在3.75%。 上周中国公布的数据显示,5月CPI同比上涨了3.4%,5月企业商品价格指数同比上升了5.1%,再次引发了市场对宏观调控的预期。五月中旬中国央行同时上调存贷款利率和存款准备金率,双管齐下,收缩货币流动性,严控经济过热。四月份中国宏观经济数据显示,4月份CPI同比上升3%,一季度中国GDP增长11.1%。国务院经济形势分析会认为,要采取综合措施防止经济由偏快转为过热,以保证中国经济能够平稳较快增长。 从深层次看,长达五年的世界经济增长周期有可能结束,并走向衰退。同时随着中国出口价格上升,中国对全球通胀的压制作用减弱。市场普遍存在对世界经济成长放缓的担忧。 2、世界原油供应与需求状况: IEA调升了2007年世界原油需求 IEA调升了2007年世界原油需求,并认为今年出现供应紧张的可能性增大。国际能源组织(IEA)在其五月能源报告中估算, 2007年世界原油日平均需求量为每日8610万桶,同比增长2%左右,增幅大于上年。国际能源组织(IEA)在其月度报告中称OPEC原油产量已降至两年多以来的最低水平,10个主要OPEC成员国3月份原油日产量下降19.5万桶,至2650万桶。未来数月全球原油库存可能因此而趋紧。 中国原油需求强劲。2007年中国原油需求将增长5.5%左右,与上年持平,高于世界平均增幅。07年前五个月中国进口原油6743万吨,同比增9.6%。 OPEC表示在9月常规会议之前没有讨论增加产量的必要。此前国际石油输出国组织(OPEC)已作出两次减产决议,共计每日170万桶。OPEC希望其一揽子原油平均价能维持在每桶60美元上方。OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。 图一:中国原油月度进口量 3、地缘政治格局: 地缘政治冲突威胁石油供应 伊朗在核问题上的强硬立场、中东地区暴力冲突事件仍是地缘政治冲突的核心。近期美伊举行大使级的双边会谈,有助缓和紧张关系。 美国航母战斗群通过霍尔木兹海峡,耀武波斯湾。而伊朗则频繁举行军事演习,市场气氛仍然紧张,中东原油的重要出口存在被封锁的可能,威胁国际原油市场供应。伊朗核危机曾是2006年上半年原油上涨的重要因素。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。 面对国际社会的日趋严厉的经济制裁,要看伊朗是否能坚持到底。一是伊朗的政局已在发生改变。伊朗总统内贾德领导的强硬保守派在地方选举中惨败;二是伊朗的石油经济日趋萎缩,国民经济较困难。伊朗目前原油产量约400万桶/日,因缺乏外国资本的介入,原油生产设施逐渐老化,原油产量呈下降趋势。因此,削弱了伊朗将原油作为政治砝码的分量。这样在美国军事、外交、经济的三重压力下,伊朗国内有可能出现明显分化。 美国国家利益以及民主党赢得中选,利空油价。2008年美国大选即将来临,美国政府具有调控原油市场能力和动机。因高油价令美国经济增长减缓,俄罗斯从高油价中获益,威胁美国国家战略,而且高油价不利伊朗核问题解决。 4、季节性因素:市场开始感受热带风暴效应 夏季驾驶季节自5月28日美国阵亡将士纪念日开始,标志着夏季汽油需求旺季的正式到来。上周数字显示,美国炼厂装置运转率为89.2%,较前一周下降了0.4个百分点,一月初最高为91.5%。原油日加工量保持在1540万桶。炼厂事故频发使加工率难以维持高位,增加了旺季来临时供应紧张的忧虑。 二季度是原油需求淡季,三季度则是夏季汽油需求高峰期。同时夏季飓风期的来临增加了油品供应风险。国际原油价格往往在三季度创出当年高点。近期热带风暴已出现在美国及阿曼海湾,刺激国际油价。 5、原油库存:汽油库存持续上升 截止07年6月8日,原油库存为3.424亿桶,较上周增10万桶。汽油库存为2.015亿桶,较上周增0万桶。馏分油库存达到1.226亿桶,较上周增30万桶。 图二:美国原油、汽油每周库存 汽油库存上周保持不变,令市场预期落空,此前汽油库存连续五周上升840万桶。原油供应充裕,炼厂加工率略降,而原油日加工量保持不变,后期汽油供应在需求旺季来临之前应有充分的保障。前一段时间汽油库存一度连续11周下降了3100万桶,比去年同期低3.2% 。一般4月底汽油库存见低,然后有一个小幅升高的过程,直至7月初消费旺季来临。受消费旺季和炼厂调控影响,汽油库存不会在夏季出现年内高点,汽油库存缓增是正常的。今年5月开始,汽油库存开始逐渐回升。 5月18日原油库存3.442亿桶有可能是今年库存的高点。从库存变化周期看(见下图),往年从三月份开始,一直要持续到五月,原油库存会有一个明显的季节性上升过程。因炼厂为夏季需求高峰期的来临而备库,同时炼厂又处于检修期,装置运转率较低。今年原油库存增加的特点是:三月增加较慢,五月增加较快。三月底美国原油库存3.327亿桶,仅比上月增加370万桶,而一般三月增幅应在1000万桶以上。目前原油库存接近去年高点3.471亿桶,继续大幅增加的可能性不大。一般随着炼厂开工率的上升,原油库存将逐渐转为下降。 图三:美国原油库存变化周期 6、持仓结构 :短空搅动市场 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止6月5日,基金净头寸持有净多54915手,较上期增19671手;总持仓142.3万手,较上周增3.5万手;原油期权上非商业净多头寸为88415手,增19576手。

【发表评论】

|

|||||||||||||