不支持Flash

|

|

|

|

研究报告:期货品种投资绩效评价体系的构建(4)http://www.sina.com.cn 2007年06月15日 00:11 国泰君安

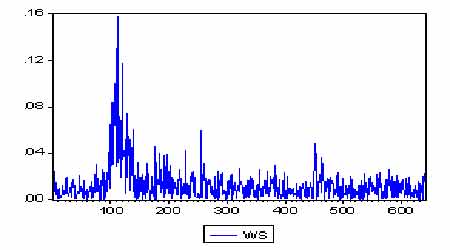

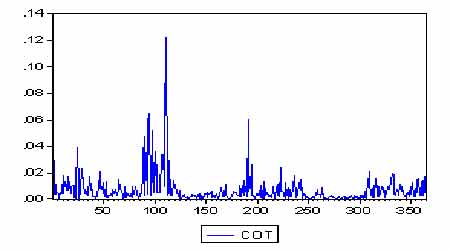

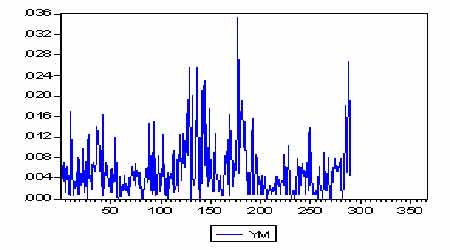

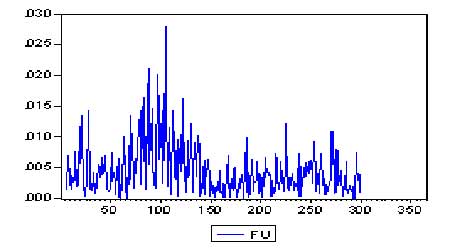

可以看出,对于豆粕、强筋麦、硬麦而言市场流动性是逐渐改善的,从图中显示为流动性指标值是逐渐减小的;对于燃料油、棉花和玉米而言市场流动性总体上也是逐渐改善的,但由于交易时间比较短,很难做出最终的判断;对于铜、铝、大豆和橡胶而言,除了部分时间段流动性状况较差外,总体上流动性是一种改善的趋势,但是其波动性很大。结合横向比较和纵向比较的结果我们最终给出三种层次的流动性排名,第一层次为新上市交易品种,其排名为:燃料油、玉米和棉花;第二个层次为相对比较成熟品种,其排名为:豆粕、强筋麦、大豆、铜、铝、橡胶和硬麦;第三个层次为总排名,见表六最后一列所示。 4.总体指标的构建与评级体系 在前面我们分别考察了个投资品种的风险调整收益率指标和流动性指标,这两个方面都是投资价值的重要决定因素,而我们最终的目的就是对各期货品种的投资价值给出一个排序,因此我们需要找到或者是构造一个能够涵盖这两个方面的综合性指标。对于两个相对独立的评价指标的整合我们一般采用加权平均的方法,即根据相对重要性程度赋予不同的权重然后加总,得到最终的综合性评价指标。本文中我们也采用这个方法,首先我们对不同名次计分:排名第一的为100分,第二地为90分,以此类推,排名最后的即第十名得分为10分;然后我们对风险调整的收益率和流动性赋予不同的权重,考虑的重要程度的不同我们分别赋予0.7和0.3的权重(投资者也可以根据自己对二者的重视程度进行不同的赋值,若是更在乎流动性的话可以使流动性的权重增加些);最后我们计算出加权平均得分,按照得分高低顺序给出最终的排名。具体计算见表七: 表七:各品种最终排名

与根据风险调整的收益率进行的排名结果相比,最终的排名结果发生了一些变化,但幅度并不是很大。强筋麦、棉花、玉米、豆粕等品种的排名都提前了一个名次,这主要是由于这些品种良好的流动性造成的,相反铝、橡胶、硬麦等品种的最终排名都下降了一个名次,这也是由于流动性原因造成的。而燃料油、铜以及大豆(注:大豆的低排名主要是由于样本期内负的收益率造成的)的排名并没有什么变化。 五、结论和建议 金融商品是指在金融市场上交易的有价证券,如银行存单、票据、股票、债券以及各种衍生证券。各种金融商品都可以看作各个未来的收入的现金流。而所有现金流都可以用三个基本特性来刻画,这就是流动性、收益性和风险性。投资收益的高低与风险的大小,是每个投资者都必须考虑的问题。投资者总是根据自己的风险偏好,在一定预期收益及风险水平上选择恰当的证券投资方法。通过对每种证券的期望回报率、回报率的方差和每一证券与其它证券之间回报率的相互关系来进行恰当分析,寻找出有效的投资组合。然而,对于期货这一特殊的金融商品,由于杠杆效应,它具有高流动性、相对高收益性和高风险性。对于不同品种期货,这三者差别较大。本文通过对这三者的综合评价,以技术分析为基础,通过统计学的方法,以已有的交易数据为准,构建了统计的评价体系,为投资者寻找投资机会。从最终排名我们可以看出燃料油在所有品种当中居于第一位。它的收益率在所有品种当中是最高的(均值为0.001159),而它的风险(标准差为0.01415)与其他品种相比相差不大,因此可以作为关注投资收益的投资者投资品种的首选。同时,从流动性角度考察,燃料油品种的性能在所有品种当中也是最佳的,它的均值为0.00451,标准差为0.00412。我们的评价体系综合考察得到的结果为燃料油在所有期货品种当中评价最高。其次为玉米,玉米的流动性指标在所有品种当中排在第二位,因此它的市场价值得到了较好的挖掘。由于玉米的额数较少,因此这一结论在统计分析上的可性度有所降低,在我们的评价体系当中没有包含这一缺陷,投资者在分析的时候要与以适当关注。再次着重提醒投资者关注的品种为上交所提供的期货产品:铜。在所有品种当中,铜期货是当前我国期货品种当中定价最具影响力的一个,从交易时间上看,它也是最长的,这一品种如果使用最近两年的数据进行评价,在评价结果上面可能发生一定的改变。即使从当前的评价结果来看,它的收益率均值为0.000166,标准差为0.01072,依然在所有品种当中居于前列。 在以上介绍的投资评价体系当中。一方面,该投资方法是以技术分析为基础,而技术分析是利用过去和现在的价格资料,以图表和指标来研判和预测将来的市场价格趋势。它只研究供需情况和证券市场行情表上的变化,而对影响证券供需情况的各种因素并不进行分析。显然,技术分析偏重于证券价格的分析,其目的在于预测证券涨跌的趋势,它是以三大假设:市场行为包涵一切信息;价格沿着趋势运动;历史现象经常重现为理论基础。虽然它的有效性遭到质疑,但它仍然被大量运用于投资实践中,笔者认为,由于技术分析具有滞后性,不利于中长期预测,所以它的运用既要同基本分析相结合,又要结合多种技术分析方法进行综合研判,还要与投资者自身的操作实践相结合,分析结果仅提供建设性和可能性的参考。 至此,我们已经完成了整个评价体系的构建和实施。本文结合各品种的基本面分析、历史绩效表现分析(风险调整的收益率)以及市场微观结构分析(流动性指标)给出了各品种的投资绩效排名。通过分析我们认为居民在选择投资产品时一定要注意以下几个方面: 1.各品种的特性分析,也可以说是基本面分析,比如对于农产品而言我们要着重分析其季节效应对于投资绩效的影响,这也是我们下一步要研究的方向;对于大宗的投资性产品,如铜、铝、燃料油等还要分析世界市场行情,考察国内国际价格的联动机制;要特别注意现货市场对于期货价格的导向作用,考察现货价格和期货价格的相关性。 2.对于历史表现的分析,要结合收益和风险两个方面进行,采取风险调整的收益率指标来进行,本文就是采用这种方法。 3.投资者要关注各品种的流动性状况,可以通过交易量、持仓量等指标简单指标进行判断,也可以采用一些流动性指标的方法,如本文所采取的修正的 H-H比率。 4.投资者要特别关注新上市的品种,如燃料油、玉米和棉花。在本文的分析中,无论是风险调整的收益率指标还是流动性指标它们的表现都是很好的,投资者可以在进一步考察其基本面的基础上密切关注这些品种。 5. 投资者要养成良好的投资习惯,明确投资的基本步骤。首先要确定自己的投资目标,是投机还是投资,不同的选择决定了不同的投资策略;其次,要选择合适的投资策略,如跨市场套利、跨期套利、短线投机等等;最后,要根据自己的实际情况设置合理的止损点,避免更大的损失,甚至是给今后的生活带来不必要的麻烦。 参考文献: [1]Measuring and managing investment risk, Roger G.Clarke,Wiley&Sons,1994. [2]Measuring investment risk: A Review ,Journal of investing.

国泰君安 葛成杰 梁勇

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||