不支持Flash

|

|

|

|

研究报告:期货品种投资绩效评价体系的构建(2)http://www.sina.com.cn 2007年06月15日 00:11 国泰君安

四、实证结果分析 1.风险收益指标计算 通过构造连续期货合约,我们分别计算了各品种的风险收益指标,收益指标为平均对数收益率,风险指标包括方差、半方差、相对于无风险利率和市场收益率的LPM,以及95%、99%置信水平下的VaR值和条件VaR值。具体指标见下表: 表一:

由上表看出,各品种的平均收益率都是很低的,最高的燃料油为0.001159,最低的大豆收益率为负值。但这并不意味着收益率可以不考虑,因为此处我们是根据价格水平计算出的收益率,而期货交易实行的是保证金交易制度,杠杆比率平均可以达到15倍,因此对于投资者本金而言收益率还是很重要的。我们还依次计算出了方差以及相对于平均收益、无风险收益和市场收益的低阶距(LPM类指标),以反映各投资品种的风险水平。各指标值越小,表明收益率相对于参考点的波动性越小(尤其是低于参考点的情况),投资者遭受的意外损失(相对于基准点)越小,带来的痛苦感也就越小,风险水平也就越低。其中,相对于无风险收益率的低阶距指标反映了投资收益与无风险收益相比的风险水平,由于承担了一定的投资风险,投资者应该得到相对于无风险收益率的超额收益率。该指标的不同值反映了投资收益低于无风险收益的风险水平,指标值越小表明投资收益低于无风险收益的风险越小,例如铜期货在这个意义上的风险水平为0.02066,而大豆的风险水平为0.02091,我们就说铜期货在这个意义上风险水平低于大豆期货。而相对于市场收益率的低阶距(LPM)指标则反映了投资者与市场大势的关系,以考察投资者能不能获得超过市场平均收益率的超额受益,也就是看投资绩效能不能显著强于市场整体状况,指标值越小表明投资收益低于市场收益的风险越小。同样的,铜期货在这个意义上的风险水平为0.01253,而大豆的风险水平为0.01262,我们就说铜期货在这个意义上风险水平低于大豆期货。总体上来讲,方差指标和LPM类指标所反映的风险水平是趋于一致的,改变指标选择不会改变各品种之间的风险大小关系,改变的只是各品种的风险值水平,这也是合理的,因为LPM类指标与方差的主要区别在于对风险的认识和界定不同,各个品种之间的风险关系不应该因为风险界定的不同而发生改变。但是从表中也可以看出,方差指标和LPM类指标所反映的风险水平并不是完全一致的,比如对于方差指标而言,大豆合约为0.01088,硬麦合约为0.01179,所以大豆合约的风险水平低于硬麦;而对于相对于无风险收益的低阶距指标而言,大豆合约为0.02091,硬麦合约为0.02038,大豆的风险水平在这个意义上又高于硬麦合约。 表中的后四列是我们用历史模拟法计算得出的VaR值和条件VaR值。我们分别计算了95%和99%置信水平下的VaR,可以看出99%下的VaR值平均要比95%下的VaR值大一倍多(见下表): 表二:

而在正态分布的情况下二者之间的转换关系为:2.33/1.65=1.42,这也说明了收益率序列存在厚尾现象,即发生大额损失的可能性要远高于正态分布。用历史模拟法得出的VaR值很好地包含了尾部损失的信息。但是需要说明的是,燃料油、玉米、棉花等品种由于上市时间比较短,交易的历史数据只有一年左右,因此得出的VaR值可能误差较大,稳健型不强。所以在对这些品种评价时,VaR值指标仅是一个参考指标,不作为我们评价的主要依据。 考虑到VaR指标的不足,我们分别计算了95%和99%置信水平下的C-VaR以考察在损失超过VaR值时的平均损失是多少,这对于投资者而言具有很强的指导意义。C-VaR值考虑了许多极值情况,比VaR值要大,对于后尾分布更是如此。从表中我们也可以观察到这一点:除了燃料油和棉花品种以外,其他各品种在95%和99%置信水平下的C-VaR值都比相应的VaR值要大,例如对于铜期货而言95%和99%置信水平下的VaR分别为0.01681、0.03003,而相应的C-VaR值为0.0243和0.0350,分别高出了45%和16.6%――这是一个很高的比例。可见,C-VaR值相对于VaR值是一个更为保守和稳健的度量风险的指标。对于燃料油和棉花这两个特例,我们认为这主要是由于样本数据的原因所导致的,就像前文提及的那样,由于上市时间短,交易数据少,用历史模拟法计算出的VaR误差大,稳健性差,对于C-VaR也具有同样的问题:由于数据的缺乏某些极值的效应被高估了,所以得出的结果仅具有参考意义,不代表一般水平。在表三中,我们给出了根据单个风险收益指标得出的各品种的投机价值排名,其中收益率指标按照从大到小的顺序排列,而风险类指标则相反,按照从小到大的顺序进行排序。可以看出,单独根据风险收益指标得出的排名差别还是很大的,比如大豆期货合约根据收益率排名第六,而根据风险指标则排名第一;燃料油合约根据收益率排名第一,而根据风险指标则排名从第二到第九不等。这也说明了单独根据收益率指标或者是风险指标进行各品种的投资价值判断是不全面的,不科学的。 表三:根据各个单独指标排名

2.风险调整的收益率计算 马科维茨在1952年开创性论文《资产选择》中,提出了的一个最重要的观点是:人们在进行资产选择时除了关注收益外,风险水平也是一个重要的考虑方面,并提出了用收益率的波动率――方差作为风险的衡量指标。资产组合的均值方差理论也告诉我们要将收益和风险综合起来考虑,才能使我们的投资选择的效用最大化。对于投资绩效的评价也应如此,单独考察收益或风险都是不全面的。收益方差相结合的办法有很多,值方差理论中的投资的有效边界就是一个很好的例子,但是在绩效评估中最常用的方法是风险调整的收益率指标,用公式表示为: 风险调整的收益率=收益(收益率)/风险水平 该指标的经济含义就是承担单位风险所能够获得收益水平,其值越大表明在同样的风险水平下,获得的收益水平越高,投资的绩效也就越好。该指标特别适用于对某一投资品种历史的市场表现或者是投资经理的绩效进行评价(当然该指标也可用于风险资本的配置以及监管当局的资本金监管),是一个囊括了风险和收益的综合性指标。由于风险的度量方式的不同,风险调整的收益率指标也有许多变种,但基本含义都是一样的。在本文中,我们对于风险的衡量分别采用了方差、LPM类低阶距指标以及VaR类指标,因此风险调整的收益率指标也包含三大类:夏普比率指标、收益率/LPM 类指标以及RAROC指标。具体的结果如表四: 表四:风险调整的收益率

我们根据各个指标值对每个品种进行了排名,结果见下表: 表五:根据风险调整的收益率排名

可以看出,根据不同的指标值得出的排名具有很强的一致性,也就是说根据不同的指标得到的品种优劣次序是几乎相同的。特别的,对于RAROC类指标而言,不同类的指标得出的排名完全一致,见表中RAROC指标列。对于收益率/LPM 类指标而言,总体差异也不大,结果接近相同,而且与RAROC类指标的排名也几乎没有什么差别,比如第一、第二、第三以及第九、第十的品种次序完全一致,这对于燃料油、玉米、棉花等VaR指标缺乏可信度的品种而言是非常有利的一个信号,因为不同指标得到的结果几乎是相同的。相比较而言,夏普比率得到的排名与其他两类指标得到的排名相差较大,比如铜合约,用夏普比率排名为8,而后两类指标的排名为4,差别还是很大的。根据前面对风险的解析和界定,我们知道相对于方差指标而言,LPM类指标和VaR类指标更适合于用来衡量风险,因为他们更好地刻画出了投资者的关注和感受。相应的,收益率/LPM 类指标和RAROC指标更具有科学性,所以此处我们以收益率/LPM 类指标和RAROC指标的结果为准,幸运的是这两类指标得到的结果几乎完全相同,最终得到了各品种以风险调整的收益率为依据的投资绩效排名,结果见上表最后一列。可见投资绩效水平最高的是2004年刚上市的燃料油品种,而且我们发现刚上市的玉米、棉花等品种的排名都很靠前,这可能与上市效应有关,即新品种刚上市,大家比较关注,投入资金比较多,拉动价格上涨,推高收益水平。排名最后的是大豆,这主要是因为在样本期内其平均的收益率水平为负的,如果收益率很小可以忽略的话,只考虑风险水平时,大豆的表现并没有这么差(见表二:其排名为第七),这一点投资者要特别注意。 3.流动性分析 流动性是证券市场的生命力所在,对于广大的中小投资者而言更是如此。有价无市的市场并不是一个良好的投资场所。所以在我们的评价体系的构建中,各品种的流动性是决定其投资价值的一个重要方面。对于流动性,我们采用了修正的H-H比率方法计算出了每一天的流动性指标,在此基础上对每个品种的流动性状况进行比较分析。同时,我们对每个市场的流动性状况进行了纵向的历史比较,以考察市场流动性的历史发展趋势和成熟度。通过对流动性的横向和纵向的综合比较,我们给出每个品种的流动性判定和评价。根据公式(1)计算出每日的流动性指标后,我们剔除了一些极值和异常值(每个品种剔除约0.5%的异常值),每个品种流动性指标的统计量见表六: 表六:流动性统计量

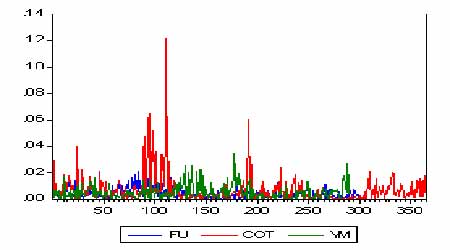

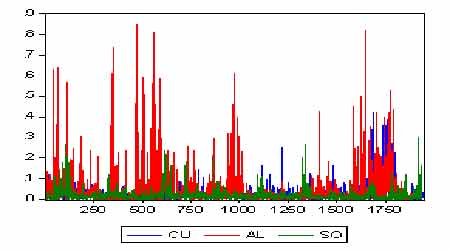

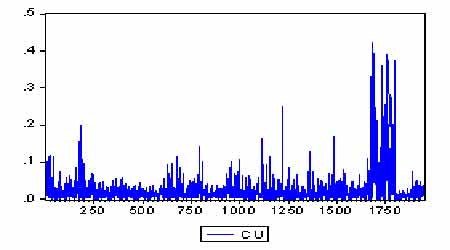

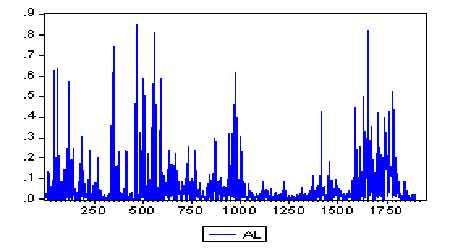

我们设计的流动性指标考察了一天内交易量的变化对价格的影响力,在相同交易量情况下,价格变化越大,说明市场交易缺乏深度,流动性状况也就越差;相反,如果交易量的变化对价格没有太大的冲击,则表明市场具有很好的交易深度,市场流动性状况也就越好。因此,该流动性指标越小,表明市场流动性状况越好。在表六中我们分别列出了各品种流动性指标的均值和方差,从表中可以看出,根据流动性均值和方差指标得到的排名几乎是相同的,只有大豆和硬卖的排名次序稍微有一点变化,其他的都完全相同。流动性状况最好的是燃料油期货,流动性指标均值最小为0.00451,表明其平均的市场流动性状况是最好的,而且其方差也是最小的为0.0041,说明市场流动性状况的波动幅度比较小。流动性状况最差的是硬麦,虽然硬麦合约的流动性均值比橡胶合约要小,但是其方差指标更大,而且硬麦的偏度和峰度指标都显著大于橡胶合约,说明硬麦期货合约市场更容易发生极端波动情况,流动性状况比较差,因此我们认为橡胶合约的流动性状况要优于硬麦合约。有一点值得说明的是,从上表中可以看出,流动性状况最好的三个品种燃料油、玉米和棉花(如图一所示)都是2004年才上市的新品种,就像前文所说,由于新品上市效应,人们的交易比较活跃,资金流入量比较大 ,所以市场流动性比较好。但是,这种良好流动性的可维持性还有待于进一步的考察(期货史上不乏这样的例子:新品种上市时交易非常活跃,最后由于种种原因交易变得非常清淡,有的甚至是退出交易),这与该品种现货市场的活跃程度和市场化程度、交易规则制度的合理性以及投资者的素质和投资理念都有很大的关系。而对于铜、铝、橡胶、大豆、硬麦等交易时间比较长的品种而言,我们认为流动性指标值具有稳定性,可以作为市场流动性的衡量指标,从这个意义上讲流动性的依次为:大豆、铜、铝、橡胶、硬麦(见图二)。而对于豆粕和优质强筋麦而言,交易时间比较长(3至4年),流动性指标也具有一定的稳定性。所以上述排名仅仅是一个参考,对不同的品种要具体分析。不过我们可以得出这样的结论:相对于其他品种而言,大豆、铜、铝以及豆粕等期货品种是比较成熟的品种,交易时间长,各项指标具有稳定性和代表性;而对于诸如燃料油、玉米、棉花等新品种,需进一步考察,存在着广阔的投资前景。 图一:燃料油玉米棉花流动性比较图 图二:铜铝大豆流动性比较图 从纵向角度看,各品种随时间的流动性变化趋势如图三所示: 图三:各品种流动性趋势图

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||