不支持Flash

|

|

|

|

国际原油价格区间振荡 有望突破演绎季节性强势(5)http://www.sina.com.cn 2007年06月11日 00:13 北京中期

第二部分:燃料油市场走势分析 一,行情回顾与当前走势 图十二:

NYMEX原油与燃料油走势对比图(来源:北京中期)

受国际原油价格的影响,5月份沪燃油期价总体也呈高位振荡走势,期间重心有所下移。新加坡市场强-弱的快速转换曾令沪燃油期价短期内波动加大。主力8月合约波动区间在3216元到3497元之间。截至6月1日,FU708合约收于3240元,较4月底收盘价下跌228元/吨。持仓基本保持在6万手左右。5月下旬,新加坡市场需求不振,突然转弱,加之原油价格出现回落,令沪燃油期价向下突破了3300元一线的支撑。 二,相关市场与国内基本面 新加坡市场 - 需求渐起,市场料继续走强。 由于燃料油是原油提炼的一种产品,价格走势终究不能摆脱原油的指引,但根据各时期供求基本面情况,会表现出一些自身的特点。月初,市场大量抛售掉换合约和实货燃料油,导致燃料油升水降至四个月低点,尽管当时市场基本面料保持坚挺。现货均价在连续两周上涨后于月中开始走跌。随着国际油价持续下挫,加之新加坡陆上渣油库存升到11周最高,油价虽有小幅上涨但新加坡燃料油现货继续回跌。然而,下跌趋势受到现货市场抬价的限制,在现货市场中380CST船用燃料油受到较高递价的支撑。价格一直在高位运行,令中国购买力下降。截至5月23日当周新加坡陆上库存下降50.4万桶,总量至1472万桶。尽管新加坡陆上库存较之前一周温和下降,但依旧处于高位。 6月份南韩出口到中国的燃料油数量预计在20-25万吨的水平,较5月份将会有所下降。炼厂设备升级原油利用率提高,本地船供需求旺盛是南韩燃料油出口量持续低落的主要原因,此外,由于核电厂故障,日本可能需要从南韩进口部分低硫燃料油,以及南韩双龙炼厂的停产检修,都是造成燃料油出口量下降的原因。 但展望后市,由于预计6月份抵达亚洲的套利船货数量将减少。且市场对国际原油和新加坡市场后市普遍看好,同时预期成品油季节性需求上升。这将是后期中国买家大举订购直馏燃料油的最主要原因。因此,6月份市场很可能由于新买兴的介入,加之原油的配合以及货源的紧张而继续走强。 国内市场 - 需求旺季来临,但受高价抑制。 5月伊始,华南电力需求高峰即将来临,到货中来自韩国及日本低硫第金属燃油显著增多,用以满足电厂的需求。黄埔市场进口燃料油商业库存水平继续下滑至26-28%左右。黄埔主要一级油库中的燃料油库存自去年12月份以来持续走低。随着新加坡市场疲软,价格上涨受限。华南进口燃油稳中走跌,一方面近期华南到货集中,大部分为直溜油及部分混调油,而市场难以消化,价格走低。另一方面,国际价格走低,部分燃油用户因担心后期价格走高,而选择购货,但仍相对谨慎,部分存货较充裕进口商顺势落价吸引客户。而目前尽管到货较多,但持货商家有限,较多进口商仍保持低库存运作。 至下旬,华南电力需求高峰已经到来,但燃机电厂对燃料油的需求并无较大增长,因目前电力行业短期内面临煤炭涨价、利用小时数略有下降不利因素,另外,今年节能这个主题也使得各燃油,煤炭电厂面临着更多次监督检查,国家补助也更难落实,使得电厂开工热情降低。但是电力缺口依然巨大,故后市依然看好电力行业,特别是对燃油需求也将逐渐提高,尽管可能比去年同期略低。并且,目前华南市场成品油看涨,且后期资源可能趋紧,这也将对燃料油市场形成一定支撑。 由于财政部将从6月1日起将燃料油进口关税从现在的6%下调至3%,虽然长期来说很难扭转燃机电厂逐步萎缩的大趋势,但对燃机电厂的开工积极性还是将有所提高。进口成本下降每吨100余元,期货市场对此野有所反应,期价借利空顺势下滑。目前3400一线对应了原油每桶66美元价位,而不是之前的3500元位置。 另外,随着5月下旬沪燃油期价的快速下跌,与黄埔现货差价也迅速滑落至-200元左右的水平(见下图)。此时现货给期货价格提供了很强支撑,加之后市基本面需求将增加,供应偏紧的状况,是一个不错的多头入场点。 图十三:

沪燃油与黄埔现货差价图走势图。(来源:北京中期)

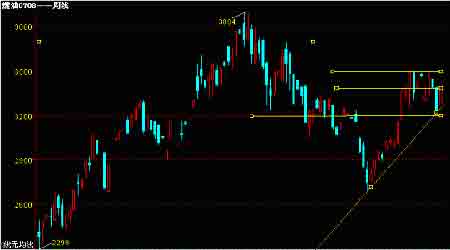

三,后市展望 近期沪燃油期货价格由于原油疲弱,且国内下调进口关税等原因下破了每吨3300元的重要支撑。短期内下滑速度较快,期现差价已达-200左右。所以短期内现货将对期价起到良好支撑。预计后期国内需求依然较旺,一方面进入季节性需求旺季,华南电力供应吃紧,燃油电厂加大开工率将直接刺激需求。另一方面在国家下调进口关税后,进口成本降低,使得贸易商利润初现。这也将放大来自中国的需求。因此,进入6月份沪燃油市场整体依然较为看好。加之原油市场的不确定因素增多,有进一步大涨的可能。沪燃油期价也将在震荡中走高,同样不排除大涨的可能。目前上方阻力分别在3400-3500区域以及3600附近;下方支撑在3200一线。 图十四: 沪燃油连续合约价格走势图(周线)

沪燃油连续合约价格走势图走势图。(来源:北京中期)

北京中期 李哲

【发表评论】

|

||||||||||||||