不支持Flash

|

|

|

|

国际原油价格区间振荡 有望突破演绎季节性强势http://www.sina.com.cn 2007年06月11日 00:13 北京中期

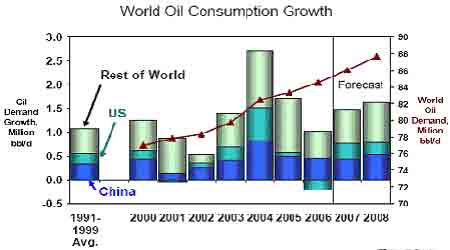

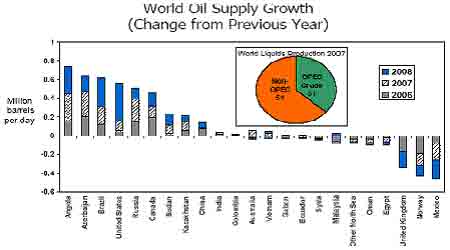

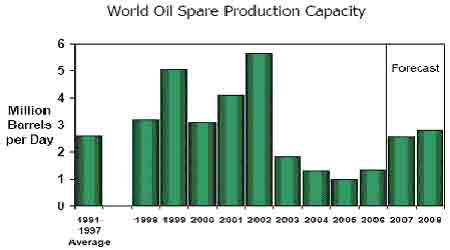

内容摘要: 国际原油市场,由于技术性高位的压制,再加上基本面之前的供给忧虑与地缘政治紧张局势短期均有所缓解,令NYMEX原油期价承压回落。但进入6月份,影响市场的不确定因素更加繁杂。如炼厂在开足马力生产过程中会出现事故影响供应;飓风即使只是刚刚形成,虽然最后不一定会真正破坏石油设施,但亦会大幅推高油价;再就是由于目前处于供需紧平衡中供应最为紧张的季节,地缘政治问题一旦再次升级,也会令油价迅速窜升。所以在这个季节里,油价下跌的空间将会非常有限。同时会放大市场中的利多信息。因此,预计NYMEX油价在短期利空的影响下暂时呈振荡走势,但下行空间受限。市场仍在集聚力量等待以上提及的各利多预期的实现以拉升油价。下方支撑位分别在62美元处;上方阻力位则分别在66和70美元一线。 燃料油市场,近期沪燃油期货价格由于原油疲弱,且国内下调进口关税等原因下破了每吨3300元的重要支撑。短期内下滑速度较快,期现差价已达-200左右。所以短期内现货将对期价起到良好支撑。预计后期国内需求依然较旺,一方面进入季节性需求旺季,华南电力供应吃紧,燃油电厂加大开工率将直接刺激需求。另一方面在国家下调进口关税后,进口成本降低,使得贸易商利润初现。这也将放大来自中国的需求。因此,进入6月份沪燃油市场整体依然较为看好。加之原油市场的不确定因素增多,有进一步大涨的可能。沪燃油期价也将在震荡中走高,同样不排除大涨的可能。目前上方阻力分别在3400-3500区域以及3600附近;下方支撑在3200一线。 第一部分:国际原油市场走势分析 一,国际原油市场回顾及当前走势 图一: 2007年5月,国际油价整体仍在进行高位区间振荡,期价波动范围也未突破62至66美元之前的振荡区间。月内高点出现在5月21日,当时期价最高触及66.38美元;最低点则是在5月9日,曾下探至60.68美元。截至6月1日,NYME-7月原油期货涨1.07美元,或1.67%,结算价报每桶65.08美元。 月初油价一度跌破62美元。最低下探到每桶60.98美元。但随后美国墨西哥湾炼厂事故及维修的消息令油价脱离低点。同时,预报显示今年可能有一强烈飓风袭击美国墨西哥湾,引发市场忧虑。而汽油库存连续13周以来首次出现增加。之后由于尼日利亚再次发生武装冲突,雪佛龙公司出于安全考虑,将数以百计的工人撤出海上石油设施。从而令油价升至每桶62美元上。随后盘面受炼厂问题困扰而走高,在传出有人闯入其在尼日利亚的闲置油井后,再次令该国供应状况不明。油价也随即涨至每桶66美元附近。在此之后,市场并未有进一步利多消息出现,因而油价开始回落。且在政府同意加薪及其他福利后,尼日利亚石油工会停止了罢工活动。而美国汽油库存连续增加,在短期内进一步压制了市场。 二,基本面状况展望 l国际供需 - 需求旺季来临,炼厂问题将经受严峻考验。 在国际供需方面,EIA在5月份的报告中预计2007年第二季全球石油日需求料为8460万桶,较其前次预期提高10万桶。鉴于美国国内和海外地区的炼厂持续出现生产问题,且全球对汽油的需求强劲,令美国今年夏天的每加仑汽油价格预估较前月时提高了0.14美元。可能在5月触及每加仑3.01美元的峰值,并料在8月再创高峰。该组织预计中国在2007年第二季的石油日需求将增加30万桶至每日770万桶,并在第三季保持该水准。较4月做出的预期没有变动。 在5月份,汽油仍是推动油价的基本动力。季节性炼油厂检修以及大量的非计划故障打压了全球的原油加工量。这意味着6月份需求增加的时候成品油库存将进一步紧缺。同时5月尼日利亚关闭的原油生产能力增长到81.5万桶/天,给市场增添了压力。经合组织石油库存总量继续下降,石油库存总量可以抵消需求的天数仍然在5年平均范围内,但是所有地区汽油库存都在低水平。随着夏季需求高峰的来临,预OPEC组织的剩余产能也将下降。 总体来看,虽然目前市场供给仍可以维持平衡,但随着季节性需求的增加,炼厂做为供给链中的瓶颈,还将经受更大考验。成为令市场更加担心的一环。 图二: 世界原油消费增长 图三: 非OPEC国家原油供给增长 图四: 世界原油剩余产能

【发表评论】

|

||||||||||||||