不支持Flash

|

|

|

|

铜市演绎冲高回落行情 近期仍处消化库存阶段http://www.sina.com.cn 2007年06月07日 01:09 金瑞期货

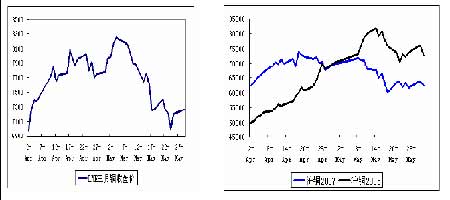

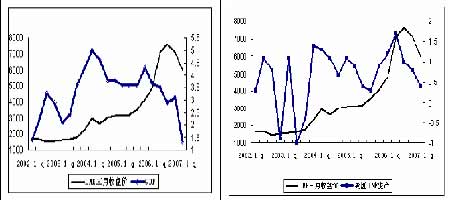

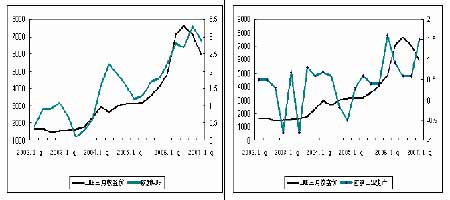

一、行情回顾:5 月,又一次演绎了冲高回落的行情 本月国内外铜市呈现冲高回落和盘整态势,在中国经济需求强劲、供应紧张和美元贬值的影响下,五一节日期间伦铜大幅上涨,最高价格上冲至8335,逼近历史新高。沪铜在伦铜的带动下,节后出现小幅上扬。市场在经过了3 个多月的上涨后,其向下的动能被激发,获利回吐占据了上风,市场整体呈现高位震荡调整的运行态势。中国四月进口量达到历史高点,引发市场对中国日后能否维持大量进口产生怀疑,同时国内库存增加引发需求疲软压力。数据显示,中国今年4 月精炼铜进口增加逾一倍至186,212 吨,今年前四个月的精炼铜进口量为669,697 吨,增长130.6%,显然,这样大规模的集中进口除了经济的高速增长所带来的消费强劲之外,年初中国市场铜价与国际市场基差曾经达到9.6 令进口贸易利润丰厚,导致了物流涌向中国市场。大规模的集中进口使得现货价格压力沉重,内外基差也出现了急剧的变化,近期最低达到了8.5 的严重亏损的局面,国内期货市场价格受到明显的打击.同时国际市场对中国能否在这样的情况下维持目前的进口格局产生疑虑,也对铜价带来了一定的压力,平仓盘明显压低了价格,导致了铜价在近期出现大幅震荡的运行格局。连续几周的抛压令市场空方能量得到了 一定的释放,期铜在月末有所反弹。 图:LME 和沪铜五月份价格走势图 二、热点分析: 1、LME 库存下降反映欧美实际消费的增长吗? 1) 、美需求疲弱 欧洲需求稳定 美国经济一直处于全球领头地位,美国经济状况对全球产生着举足轻重的作用,美国一季度的GDP 增长远差过市场预期,按年率计算仅为1.3%,达到4 年以来的最低水平,房地产市场的持续低迷是拖累美国经济增长的主要原因,尽管一季度的数据非常不理想,但市场认为这种状况并不会持续,预计二季度的GDP将达到2-2.4%。另外美国工业生产数据同样表现出弱势,一季度下降至0.4,预计二季度经济会走强,而预测值提高到0.7,但相比于去年同期有大幅下降,表明今年上半年的整体经济运行状况不佳,宏观经济的走弱,将会直接影响到铜的消费,因此今年上半年美国的铜消费水平下降。 欧美经济指标则显示出不同的运行趋势,今年一季度的GDP 增长较去年同期有较大幅度的上涨,预测二季度GDP 增长为2.5,较一季度有所下降,但仍高于去年同期。欧洲工业生产在一季度出现大幅增长,达到1.5。投资信号对于欧洲市场的铜需求也依然看好。例如,Halcor 宣布投资3500 万在2009 年之前将Bulgarian Sofia Med 地区的产能扩大3 倍,由原来的34000 吨扩大到12 万吨。Cumerio 也宣布由于装运条件得到改善,他们将扩大9%的装船量,使之达到11.7 万。由于十二月份以来,欧洲市场上供求关系得到改善,使得铜线管现货贴水情况也得到好转。然而,欧洲现货市场表现不佳,上个月现货贴水放大到60-80 美元/吨。这也对智利4 月份铜报价产生了影响:Codelco 决定以M+1为基础,以贴水104 美元/吨的价格卖出1.5 万吨精炼铜;而Enami 决定以M+1 为基础卖出五月份装船的注册精炼铜1000 吨。 图:美国GDP 和工业生产指数与铜价走势图 图:西欧GDP 和工业生产指数与铜价走势图 2)、全球铜库存总量不变,只是发生地区性变化 伦铜库存持续回落,全球库存维持高位水平正是由于国内在前几个月里大举进口精铜,使伦铜的库存持续回落,伦铜库存从年初最高时21.5 万吨的水平下降到5 月中旬的14.2 万吨,而沪铜的库存则由年初时最低时2.3 万吨增加到8.5 万吨,而三大交易所库存仅从最高时28.3 万吨减少到25.6 万吨,库存水平整体变化不大。从交易所库存可以看出,尽管中国进口了大量铜从而使伦铜库存减少,从而刺激铜价走高,但中国进口的铜并不是由于消费引发的进口,部分是基于投机套利的进口,全球铜库存只是发生了地区性的变化,而总量则变化不大,整体仍维持在一个相对的高水平上。 全球库存水平维持高位说明铜的供应总体上是充足的,这也是我们认为铜市场整体供应较充足的根本原因,只是因为季节性的消费旺季,铜的消费仍相对较好,这可能仍会使铜价维持在一个相对的高水平,但要再创新高的难度非常大。 图:LME 库存和沪铜库存比较图 2、供应:全球冶炼增长的最新跟踪及中国冶炼厂调研

1)、 铜精矿的供应逐步增加 2007 年第一季度,铜矿产量明显增大,这有效的弥补了2006 年财政年表现出来的弱势。今年一季度没有明显的矿山产量损失,而且与CRU 预测的全球铜矿产量损失数字相差无几。然而,紧缩的铜库存量预示着铜供应面仍存在出现产量损失的可能性。今年一季度,力拓和必和必拓的铜产量都有显著增长,力拓Kennecott 矿山低品位和低回收率抵消了其他矿区自去年四季度以来铜产量增加的部分。湿法铜产能扩张以及矿石品位提升使Escondida 第一度产量增长迅速。 必和必拓的铜精矿和电铜产量全面上涨。南方铜业(Grupo Mexico)的成绩单虽不如以上公司,但一季度的产量仍保持稳定。Antofagasta 对外公布一季度生产了105,900 吨铜,之一数字与CRU 的预测值不谋而合。Antofagasta 的E1Tesoro 和Michilla 矿山一季度的铜产量分别为2.36 万吨和1.16 万吨。另外Oxiana 也将实现年产6 万吨的目标。正如之前预测的,罢工消息已经从Grasberg转移到了秘鲁。4 月初La Oroya 铜铅锌冶炼厂罢工最终被证实是秘鲁境内罢工活动的开始。就目前的情形来看, 秘鲁境内的罢工可能只是6-8 月智利矿山罢工的前奏。 2).冶炼产量平稳增长,加工费的降低值得我们谨慎! 由于全球冶炼产能扩张,尤其是中国, 2007年的现货加工费继续呈现大幅度下跌的态势,已由三月的42美元/吨/4.2美分/磅,下降至四月20美元/吨/2美分/磅,冶炼费用的持续下降,会导致部分冶炼产能闲置,甚至冶炼厂会考虑减产。因此,如果冶炼减产将会成为价格上涨的一个重要导火索。 冶炼费用情况表

Brook hunt2007 年1-4 月预测铜精矿的供需平衡表(单位:万吨)

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||