不支持Flash

|

|

|

|

基本金属牛市仍将延续 后市警惕追高铜锌风险(4)http://www.sina.com.cn 2007年05月18日 01:03 银建期货

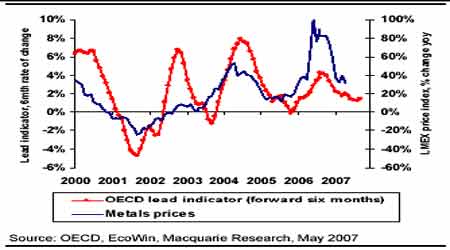

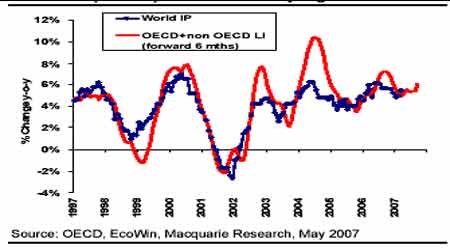

图13 沪铝库存持续下滑 尽管2 季度是消费旺季,但铝价只不过上涨了几个百分点,相对于其他品种并无积极表现。沪铝目前200元左右的现货升水的确意味着消费旺盛,已经消化了国内供应过剩压力。但就1季度国内铝产量高达35%的同比增幅而言,应该是有相当数量的铝转变成库存了。就铝价表现看,还是缺乏趋势性上涨动力,追多意义不大。当其他金属上涨动力衰竭时,铝则断然难以上涨。 锌后市看涨 过去一个月锌价一直在持续反弹走高,一方面是铜的拉动,另一方面是锌本身的补涨要求,参考我们之前从比价角度做的分析,4000 美元的目标已经实现。伦锌未来一段时间将与伦铜保持较密切关系,会比铜相对抗跌易涨。而沪锌和伦锌将维持内弱外强关系一段时间,直到中国出口重新因伦锌走高而加速。 图14 伦敦锌库存持续下滑 应该说伦锌库存的下滑还能提供短线支持,沪锌也会有一定的上涨动力,但现货1000多元的贴水似乎偏高。从长期供求格局来看,1-2 月已经出现了4.4 万吨的全球供应过剩, 而增量主要来自于中国。今年头三个月中国锌出口量逐步缩减,分别为7.14 万吨、4.79 万吨和3.36 万吨。由于中国出口减少,我们已经能够从伦锌库存的缓慢下降中看出端倪。锌库存在长假期间跌至9.3万吨,目前已经跌破9万吨,现货贴水已经扭转为现货升水,且该情况有望持续。4000 美元附近的高价当可吸引中国再度出口,但需要一定的时间才能看到库存的变化。 锌目前仍能维持强势,但全球产量以中国为代表增加较快,未来一两个月要考虑锌见顶的可能。 西方国家尤其是美国经济和消费存在不确定性 美国经济从2 月份到4 月份表现一般,多个方面的经济数据主要表现了美国经济持续放缓的特征,但又没有差到衰退的地步。从长假期间发布的经济数据来看美国经济的确是相当的有韧性。高油价、低迷的房地产市场、放慢的经济增长速度都没有令美国金融市场产生恐慌,股市反而不断上涨突破1.3万点。由此,如果美国经济反过来能够得到其他主要经济体的支持,则下半年美国经济 也存在回暖的可能。具体到铜消费上,目前还是没有恢复正增长,待房地产和工业生产继续回暖、经济增长预期好转,则铜需求预期和宏观经济环境有望好转。那才是铜价再掀新波澜的时候,只有主要经济体都维持不逊于06 年的良好态势,对铜长期供求平衡预期才会向有利于铜价的方向修正,8000 美元才会成为铜价新的起点。目前欧洲经济表现良好,日本和美国经济放缓,中国表现良好,铜价得以维持高位但仍受到经济和工业生产减速的困扰。下一步需要观察全球主要经济体的经济能否快些复苏,才能考虑铜价未来一段时间宽幅震荡后的方向选择问题。 图15 OECD领先指标目前还对金属价格有压力 图16 包括中国等6个主要国家的新领先指标走强 来看过去一个月美国公布的主要经济数据,包括生产、就业、房地产、消费、经济增长等方面。 美国1 季度GDP 远低于预期的1.8%,仅有1.3%,也低于上季度的2.5%,至此美国经济增速已经连续四个季度持续明显放缓,对其他经济体也可能造成负面影响。如此低的经济增速主要是企业和居民支出减少,主要是资本性支出,如企业资本投入和房地产市场的低迷。这是我们对金属突破前高能力持保留态度的一个担忧。不过3 月耐用品定单环比增加3.4%,高于预期的2.7%,连续两个月增长。3 月工厂订单上升3.1%,高于预期和2 月的1.4%;4 月美国PMI 为54.7,高于3 月的50.9。以上几个数据令市场对美国工业生产活动复苏产生良好预期,也间接起到提高商品需求预期的作用。 但美国房地产业复苏迹象仍不明显,房地产营建商信心持续下滑,几乎全面悲观。尽管美国3月营建支出月率上升0.2%,年率至1.188万亿美元,2月营建支出月率由上升0.3%修正至上升1.5%;3 月新屋销售增加2.6%,年率为85.8 万户;3 月份新屋开工和营建许可分别回升了0.8%。这些数 据令市场对房地产市场回暖的预期稍强一些,也可以被炒家拿来作为支持铜价的依据,不过房屋市 场情况还是比较复杂的,还不能太乐观。目前建筑商的信心仍然较低,而按揭贷款又连续数周下滑,这都不是好的信号。3 月份成屋销售年率仅为612 万户,跌幅达到8.4%,2 月和06 年3 月分别为668 万户和690 万户。这意味着经济增速和和金属消费仍无法从房地产方面得到足够支持。 就业和消费方面保持温和扩张势头。4 月份美国非农就业仅8.8 万人,低于过去数月水平,增幅为2 年以来最低;失业率从4.4%升至4.5%。该增幅十分温和,但也没有令市场过度失望。4 月份消费者信心指数表现不佳,从2 月的108.2 跌至104。3 月零售数据增幅达到0.7%,扣除汽车增幅达到0.8%,这说明美国消费者消费能力尚可,受到经济减速的冲击还不明显。2 月消费数据也被向 上修正。但近期公布的一些消费数据似乎并不理想,1 季度GDP 仍可能被下修,2 季度GDP 更低的可能倒是不大。 欧洲经济增长仍维持着良好的势头,欧盟已经将07年的经济增长预期从2.7%调高至2.9%,其 中德国的贡献较大。目前需求拉动为主的通胀压力仍然存在,欧洲央行仍然倾向于升息,以控制流动性的过快增长,足够的流动性本身就是经济快速增长的必要条件。 07 年中国经济 从经济数据看,货币、信贷、固定资产投资、经济增长速度、通胀等数据的确都让人产生调控政策山雨欲来的印象,因此沪铜跟涨意愿不强,多头资金离场也就是可以理解的了。4 月29 日中国宣布提高存款准备金率0.5%至11%,长假期间又提高了外汇存款准备金率以控制流动性和抑制人民币升值速度,后续预计还有出口退税政策出台,直接与金属冶炼行业相关,对此也应予以考虑。中国在努力控制经济增长速度、限制投资、努力调节阶层和地区分配差异,经济增长速度未来只会回落而不会继续扩张,否则更严厉的货币、财政和行政措施会出台。在高价和需求减缓的预期下,铜价追涨动力不足,炒作中国需求的行为也缺乏持续基础。 5 月10 日中国央行发布1 季度货币政策报告。央行表示,目前中国经济运行中,经济增长速度偏快的趋势有所加剧,固定资产投资存在反弹压力,贸易顺差继续增加,流动性依然偏多。将一步改进金融宏观调控,提高货币政策的预见性、科学性和有效性。继续执行稳健的货币政策,加强流动性管理,搭配运用公开市场操作、存款准备金率等多种方式回收流动性,协调运用好多种流动性管理工具,保持对冲力度,引导货币信贷合理增长,维护总量平衡。总表态看,控制投资的措施将 会继续,其他部门也会对此加以配合,但升息预期仍不轻易被提及,预期2 季度将会有一次升息, 对证券和期货市场形成一定压力。这个压力的传导机制主要体现在通过提高资金成本限制投资,从而降低对生产资料的需求。 汇率和利差交易对金属的支持仍将有效 从年初以来美元兑欧元就处于绵延不断的跌势之中,整个4 月份也都保持下跌走势,且在4月27 日跌破了04 年底的最低点,28 个月之后创出1.3682 的新低。这是在经历了货币政策和经济增长的对比变化之后重新形成的汇率基本面所决定的,英镑4 月底也因为通胀、经济增长和升息突破了15 年来的兑美元高点。 美国3 月CPI 和核心CPI,增幅分别为0.6%和0.1%,其中核心CPI 低于预期的0.2%;美国3月PPI 上升1%,而核心PPI 持平,低于预期的增长0.2%。美联储5 月继续决定维持利率在5.25% 不变,从联储会议声明中看,降息预期进一步下降,美元得到一定支持。声明表示,经济增长年初放缓,未来通胀压力仍然存在并需要首先予以关注,但压力可能会逐渐放缓。未来货币政策取决于经济表现和通胀数据。这样的表态使得降息到来的时间被延后。欧央行5月利率会议决定继续维持利率在3.75%不变,但良好的经济增长和升高的通胀压力使得特里谢又重拾升息暗示,6 月恢复升息可能性很大,这对欧元有积极意义。美国经济增速较低,06 年经常帐赤字再创8567 亿美元的天量,贬值趋势不可避免。欧央行和英央行进一步升息的预期和目前优于美国的经济预期,将促使美元未来一段时间继续走弱,甚至继续创出新低。 美元的疲弱对金属还是会有一定的支持作用,而欧元的强劲尽管是因为紧缩货币,但背景是经济良好的状态,有利于需求增长。几个月来美元的下跌对商品上涨起到了积极的作用,从这个角度讲,商品对技术型投机资金和对冲基金的吸引力变大。不过如果要考虑到底美元贬值对铜价的利多和经济增长下滑的利空二者孰轻孰重,我认为短线可以重视美元因素,但中长期而言供求关系的预期要重于汇率因素,在经济预期继续疲弱的情况下,应不再盲目追多铜价。 油价 4 月份油价从60 美元起步,一直维持震荡走高的走势,6 月原油在4 月底最高逼近67 美元,主要原因是美国能源库存下滑、不断发生的炼厂事故、尼日利亚政治局势不稳和产油区恐怖活动,以及美国能源消费旺季预期。IEA 公布3 月份全球原油产量下降约26 万桶,这应与OPEC 减产有一定的联系。长假期间油价持续回落近5 美元,并无重大利空消息影响。油价5月8 日终于反弹,因 尼日利亚局势动荡和美国飓风预期。尼日利亚三角洲地区的意大利埃尼石油15 万桶炼能被迫停产,因三条重要输油管道被反政府武装炸毁,且后续仍可能发生类似行为,至此尼日利亚产能在06 年损失25%的基础上继续扩大减停产规模,对油价起到积极作用。另外美国两大权威气象组织预期今年墨西哥湾将发生强破坏性飓风,这会导致美国原油生产和冶炼遭遇打击,也提前成为炒作利好。 最近几周汽油库存连续数月下跌的趋势暂时已经止步,但消费旺季前汽油库存持续走高是很正常的,反而是如果增幅不够会导致油价走高。如今汽油库存水平处于较低水平,原油库存尽管高于历史水平但低于去年同期。在OPEC 减产近半年后,OECD 国家已经大量使用了库存,导致库存下滑。 如果OPEC 继续坚持消费旺季不增产,则原油库存势必下滑,催生旺季上涨行情。 目前油价处于63 美元附近,不排除因为库存数据变化而调整的可能,但对油价调整空间不看的太深,可参考60美元和58美元。我们仍认为油价在经历一段时间的蓄势调整后仍将展开一轮较强劲的旺季上涨行情,燃料油和天然橡胶将由此获得支持,金属也会受益。 本月观点: 铜价在5 月上旬创出反弹新高点后再度回落调整,但走势可能不同于06 年,高位宽幅震荡的可能性较大,期间再度走高的可能仍然存在。但沪铜持续数月疲弱,且即将进入消费淡季,4 月进口量仍很巨大,需要考虑沪铜釜底抽薪对伦铜的压力,不盲目做多。锌价内弱外强,将与铜价保持联动,5 月会炒作出口可能增加的利多因素,但短线强势不能掩盖未来较铜更快回落的基本面利空预期。对铝价没有太积极的展望,逢低短多,逢高抛空为主。 银建期货 张大江

【发表评论】

|

|||||||||||||