|

不支持Flash

|

|

|

玉米市场负重振荡走弱 期价继续陷入胶着状态(3)http://www.sina.com.cn 2007年03月29日 00:17 中大期货

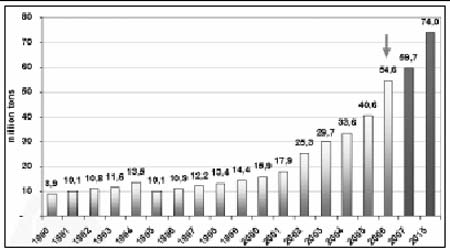

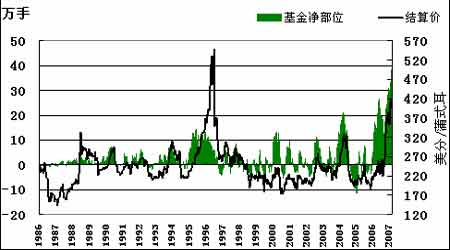

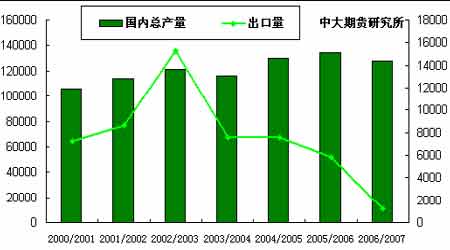

3. 美国生物燃料产能2007年新增30亿加仑 据美国可再生燃料协会(RFA)最新预计2007 年新增产能为30 亿加仑,到2008 年产能将进一步增长23 亿加仑。考虑到新厂的投建情况,2008 年和2009 年生物燃料工厂数目将会提高。2009 年一季度,全国生物燃料产能估计将增长1.05 亿加仑。 目前美国全国有112 家生物精炼工厂,另外有77家工厂正在投建。 2006 年乙醇销售量约为55 亿加仑,今年销售量将达到约80 亿加仑。精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。乙醇目前占到美国燃料供应的46%。RFA 预计到2015 年将有超过2200万辆使用生物燃料的汽车上路,这也会带动生物燃料需求。 图9.美国酒精对玉米需求量 单位:百万吨 4.原油市场本周回弹 纽约商品交易所原油期货价格在年初触底反弹,本周换约结束,主力期价重回60 美元以上。自从2006年下半年农产品走牛开始,能源、金属等工业品的价格就开始一落千丈,而本周油价的回弹,我们认为技术面因素仍占主导地位。对于一直炒作乙醇需求的美国玉米来说,在市场缺乏新的利多支撑的情况下,玉米期货对于原油市场波动会较为敏感。 (二).利空因素 1.南美玉米进入供应高峰期 今年巴西玉米有望丰产,产量估计达到4900万吨,因而巴西2007 年预计出口600多万吨玉米,这要高于去年的400 万吨。 自2 月份以来,夏季玉米收割工作开始,巴西玉米价格一直呈现下跌态势。 据阿根廷布宜诺斯艾利斯交易所称,截至上周五, 2006/07 年度阿根廷玉米作物收获完成了11.7%,上周收获进度为5.3%,比去年同期低了3.4%。交易所称,早期收获的玉米单产要比上年提高42%。阿根廷农业部预测2006/07 年度阿根廷玉米产量达到2100 到2200 万吨。美国农业部在3 月份供需报告里预测阿根廷玉米产量达到2150 万吨,高于2005/06 年度的产量1580 万吨,也高于2004/05年度的历史记录2050万吨。 去年11 月份,由于新季玉米出口销售登记总量大幅提高,政府担心粮食安全,因而暂停了所有玉米出口登记工作,确保国内供应,遏制通货膨胀。阿根廷政府仍未取消对玉米出口登记的禁令。 从3 月开始,南美的巴西和阿根廷已全面进入07/08 季玉米收获期。南美的收割从2月就陆续开始,一直持续到5 月底结束,而高峰期就是从现在到4 月底。从目前南美的玉米长势来看,本年度玉米生长受良好的气候及土地墒情配合,与去年相比,产量将大幅度提高。 作为全球重要玉米出口国的阿根廷和巴西的增产将有效增加全球玉米供给 2. 美国玉米播种面积可能增至六十新高 美国中西部地区春玉米播种将在4 月中旬-5 月中旬展开。由于玉米种植收益理论上比大豆种植收益每英亩高出200美元左右,这将鼓励农户增加玉米播种面积。预计今年美国玉米播种面积将会创下六十年来的最高水平。美国农业部在上周举行的年度展望论坛上预计2007/08 年度美国玉米播种面积增加到8700 万英亩,而密苏里大学的食品农业政策研究院(FAPRI)预计2007 年美国玉米播种面积为8670 万英亩,美国农场局联盟(AFBF)预计为8650 万英亩,分别要比上年播种面积提高了870 万、840 万和820万英亩。不过私人机构大多预计今年美国玉米播种面积比上年提高1000到1400 万英亩。 如果播种面积增幅仅仅达到目前预测区间的低端,也就是比2006年的播种面积提高900 万英亩,平均单产接近每英亩152.5 蒲式耳(2006 年为149.1 蒲式耳),那么2007/08年度的玉米期末库存很可能仅为6.15 亿蒲,相当于库存用量比为5%。这也相当于历史上最低的水平(1995/06 年度的玉米库存用量比也是5%,当年玉米价格创下每蒲式耳554.5美分的历史最高价格)。如果单产更低,那么将迫使玉米通过价格上涨来调节需求,因为需求不会降低。如果单产达到更高的水平,比如说158 蒲式耳/英亩,下一年度的库存用量比也只有8.6%,仍然是三十三年来的第三低点。 图10.美国历年玉米种植面积 单位:英亩 注:2007/2008为USDA预测值。 3.美盘基金减持净多头寸 截止3 月20日这周,基金在cbot玉米上减持6093手多单,同时减持5988 手空单,基金净多单由上周的322008 手减少到321903手。指数基金在玉米期货和期权上的净多单由上周的361044手减至本周的359890 手。 图9.CFTC基金玉米持仓净头寸与近月合约结算价对比 4. 国内玉米需求趋弱 由于节后我国畜禽类空栏率较高,同时多数地区生猪及肉鸡价格较节前明显降低,节后养殖的低迷短期内仍将持续。节前我国饲料企业玉米库存储备一般为1 个月左右,节后我国饲企补库不明显。今年我国玉米价格同比增长200 元/吨左右,玉米价格的高位运行对饲料用玉米的消费需求已经产生了一定抑制作用。此外,由于木薯和玉米相比具有相近的能量,而价格较玉米每吨便宜200-400 元,经过处理后木薯对玉米有较好的替代作用。 深加工行业方面,收购积极性不高。春节以前,深加工企业大多收购的一定数量的玉米,库存较为充裕,目前并不急于收购。且由于当前玉米价格高企,企业生产成本居高难下,盈利大幅缩水,继续大量收购提高库存也受到仓库、场地限制,采购积极性不高,多数以消化现有库存为主。随着天气转暖,农民和经销商要急于抛售,而新的需求没有出现,预计在短时期内玉米市场难有明显起色。 5. 比价效应刺激国内玉米播种面积增长 今年玉米产量预计将会增加。据国家粮油信息中心3 月份的预计,2006 年我国玉米的播种面积为2712 万公顷,较2005 年增长 76万公顷,增幅为2.89%,玉米产量预计为14400万吨,较2005 年的13937 万吨增长463 万吨,增幅为3.32%。同时预计,2007年中国玉米播种面积为2740 万公顷,较上年的2712 万公顷增加28 万公顷,增幅1.03%,主要原因是玉米种植效益高于大豆,使一部分大豆播种面积转移到玉米中。在天气状况基本正常的情况下,预计2007 年中国玉米的产量为14600 万吨,较上年14400 万吨增长200 万吨,增幅1.39%。玉米产量的提高,将会增强市场的供给能力。 引起上述面积增减的主要因素是,玉米种植效益高于大豆,促使一部分大豆播种面积改种玉米。去年10 月份以来,中国玉米价格大涨,种植玉米的农民在较高价位抛售了玉米,尝到了暴利的甜头。而去年,大豆的行情低迷。据粗步统计,2006 年,种玉米的收益是种大豆收益的两倍。这种收益差激发了农民今年种植玉米的热情。 据国家统计局黑龙江调查总队对黑龙江省25个市、县,750户粮食种植农户进行4种主要粮食作物生产成本效益调查,2006年黑龙江省农户水稻、小麦、玉米、大豆4大作物平均生产成本效益呈两升两降。 其中,玉米亩均生产成本为235.46元,比上年增加51.06元,增长27.7%。增长原因是物质费用和人工费用比上年增加。玉米亩主产值435.91元,比上年增加76.46元,增长21.3%。玉米亩利润为218.65元,比上年增加24.49元,增长12.6%。 大豆平均每亩生产成本145.29元,比上年增加13.09元,增长9.9%。增长原因是用工较上年有所增加。大豆亩人工费用为34.18元,比上年增加12.96元,增长61.1%。大豆亩主产值262.46元,比上年减少46.22元,下降15%;大豆亩利润为125.31元,比上年减少61.76元,下降33%。 6.当月玉米出口量下降 中国继续宽进严出进出口政策 海关总署近日公布2007 年2 月中国玉米出口量为77万吨,比上月出口量94万吨下降18%,今年1-2 月份出口玉米171 万吨,同比增长20.4%。2 月中国进口玉米2243吨,高于上月的611吨,同比提高28倍,1-2 月份进口玉米2854 吨,同比提高13.7%。为满足国内日益增长的需求,国家自去年开始对玉米出口开始采取宽进严出的调控措施。 图11.中国玉米总产量与出口量对比 单位:吨

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||