|

��֧��Flash

|

|

|

�����г����������� �ڼۼ������뽺��״̬(2)http://www.sina.com.cn 2007��03��29�� 00:17 �д��ڻ�

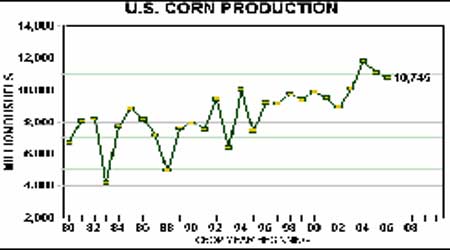

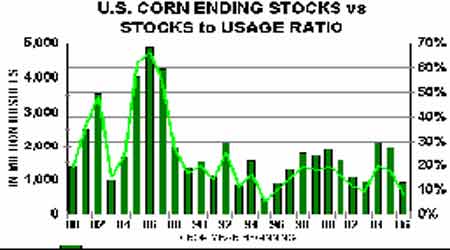

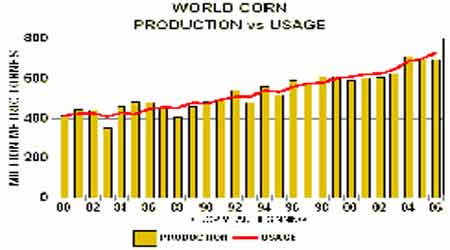

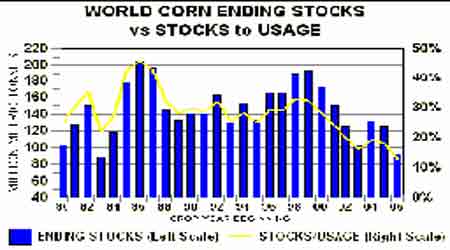

����2. USDA���¹��豨��С���ϵ��������� ����9 ��USDA ���������µ����¹���Ԥ�ⱨ�档�����б�������������������ά�ֲ��䡣���������ļ۸�Ԥ��ֵά����ÿ��ʽ��3.00 ��Ԫ��3.40��Ԫ�����´ӷֱ�Ӳ������������Լ���ĩ�������ñ��档 ���������D�D2006/07 ���ȫ������������ݱ����µ���50 ��֣�ԭ�����������ײ��������ϵ�����һ����Ҫ�����ϷǺ��Ĵ������Ĵ��������Ľ���������͢���ײ��������ϵ���50 ��֣�Ϊ2150 ��֣��������ײ��������ϵ���200 ��֣�Ϊ4800 ��֡������������룬�����Ͱ���͢�������������ﵽ��ʷ���ˮƽ�� ���������������ײ������ҲԤ����ߣ���Ϊ���۸����ʹũ����������ײ���������Ϸ����ײ��������µ���250��֣�Ϊ700 ��֣�ԭ����2 �·ݵĸ��¸ɺ���������˵���DZ���� �����й�2006/07 ������ײ���Ԥ��Ϊ1.43�ڶ֣���2��Ԥ��һ�£��й�2005/06 ������ײ���Ԥ��ά��1.3936 �ڶֲ��䡣 ����ͼ5.����������ʷ�������� ������ ���� ͼ6.����������ĩ�������ʹ���ʱȽ� ������ ���� �������D�D���£�ȫ�������������С���ϵ���ŷ��25 ����ī���硢ӡ�Ⱥͷ��ɱ����������������ϵ�����Ϊ��Ӧ��ߣ�֧�������������� ����ȫ������������ݱ����ϵ���180 ��֣��������Ĺ����ǰ�����ŷ��25 �����ڿ������������׳��������ϵ���150��֣���Ϊ����Ԥ�ƴﵽ����¼ˮƽ��������˳��ڹ�Ӧ��ī�����ŷ��25 �������������ݷֱ��ϵ���50��֣�ԭ������������ǿ�����Ϸ������������ϵ���100 ��֣�ԭ���Dz������衣 ����ͼ7.ȫ�����ײ�����ʹ���ʱȽ� ���� ����ͼ8.ȫ��������ĩ�������ʹ���ʱȽ� ���� ������ĩ���D�Dȫ��2006/07���������ĩ���Ԥ��Ϊ8779��֣�2��Ԥ��Ϊ8795��֣�ȫ��2005/06 ���������ĩ���Ԥ��Ϊ1.2440�ڶ֣�2 �±���Ϊ1.2451�ڶ֡� ��������2006/07 ���������ĩ���Ԥ��Ϊ7.52 ����ʽ������2��Ԥ��һ�¡�����2005/06���������ĩ���Ԥ��Ϊ19.67����ʽ����2004/05���������ĩ���Ϊ21.14 �ڡ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||