|

|

|

ЭбчжЕФЖЙХЃИпДІВЛЪЄКЎ взеЧФбЕјаЮЪЦШдНЋЮЌГж(3)http://www.sina.com.cn 2007Фъ03дТ09Ше 01:07 жаДѓЦкЛѕ

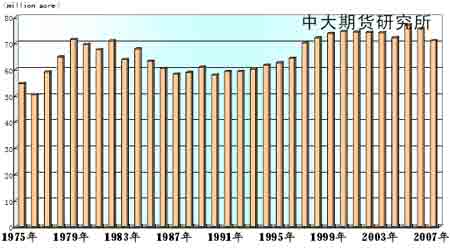

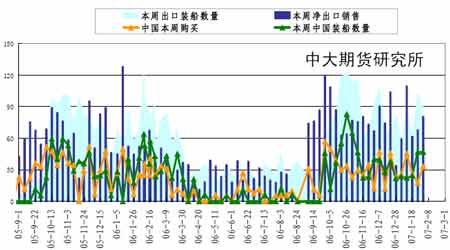

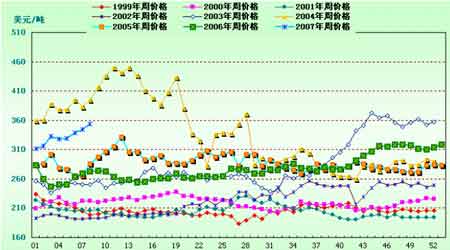

ЁЁЁЁBЁЂББАыЧђжжжВУцЛ§ГДзї ЁЁЁЁУРЙњЃК ЁЁЁЁДѓЖЙ/гёУзЕЭБШМлЕФГЄЦкДцдкОљЕМжТСЫЖдДѓЖЙжжжВУцЛ§МѕЗљЕФдЄЦкдкж№НЅРЉДѓЁЃДгзюГѕЕФ400 ЭђгЂФЖЕНЯждк800 ЭђЃЌЩѕжСИќИпЁЃФПЧАЃЌPro Farmer вбОдЄВт2007/08 ФъЖШДѓЖЙжжжВУцЛ§ЯТНЕ860-940ЭђгЂФЖЃЌВЂЧвгЩгкЦфЕїВщВЂВЛДњБэЕБЕиЕФЦНОљЫЎЦНЃЌДѓЖЙжжжВУцЛ§ЯТНЕЗљЖШЛЙгаПЩФмдіДѓЁЃ ЁЁЁЁУРЙњХЉвЕВПгк3 дТ1ШеПЊЪМСЫЮЊЦкСНЬьЕФ2007ФъХЉвЕеЙЭћТлЬГЃЌдкТлЬГЛсвщЩЯЃЌУРХЉвЕВПЪзЯЏОМУбЇМвПЦСжЫЙдЄМЦЃЌУРЙњ2007-08 ФъЖШДѓЖЙВЅжжУцЛ§НЋДя7050 ЭђгЂФЖЃЌТдЕЭгкДЫЧАУРХЉвЕВПдк2дТ14ШеЕФГЄЦкЛљзМдЄВтЛсвщЩЯЙЋВМЕФ7100ЭђгЂФЖЫЎЦНЃЌНЯЩЯФъЖШЕФ7560ЭђгЂФЖМѕЩй510 ЭђФЖЁЃБШЦ№ЦфЫћХЉвЕЛњЙЙЕФдЄЙРЃЌУРЙњХЉвЕВПдкжжжВУцЛ§дЄВтЩЯВЂУЛгаИјЪаГЁДјРДРћЖрЕФДЬМЄЃЌЕЙв§ЗЂСЫЛёРћСЫНсЕФХзХЬЁЃ3 дТГѕЖЙЪаЫцжЎНјШыЕїећЁЃ ЁЁЁЁФПЧАРДПДЃЌБОФъЖШУРЖЙВЅжжУцЛ§НЯЩЯФъЖШМѕЩйвбГЩЪТЪЕЃЌНгЯТРДЧЃЖЏааЧщЕФШддкгкЯїМѕЕФЗљЖШЁЃУРЙњХЉвЕВПНЋгк3 дТ31 ШеЙЋВМЧЃЖЏЪаГЁЕФзїЮяУцЛ§жжжВвтЯђБЈИцЃЌНьЪБНЋНјвЛВНУїШЗУРЖЙжжжВУцЛ§ЁЃ ЁЁЁЁЭМ6 1975Фъ-2007ФъУРЖЙжжжВУцЛ§(2007ФъАДUSDAдЄЙР-710ЭђгЂФЖ) ЁЁЁЁ ЁЁЁЁ ЁЁЁЁжаЙњЃК ЁЁЁЁЗЂИФЮЏГЩБОЕїВщЛњЙЙЖд30 ИіЪЁ881 ИіЯи16870 ЛЇХЉЕїЛЇЕФжжжВвтЯђЕїВщЯдЪОЃЌдЄМЦ2007 ФъШЋЙњЛЇОљВЅжжгёУз2.7 ФЖЃЌБШЩЯФъдіМг3.6%ЃЛЛЇОљВЅжжДѓЖЙ1.15 ФЖЃЌБШЩЯФъМѕЩй5.2%ЁЃИУБЈИцГЦЃЌХЉУёМѕЩйВЅжжДѓЖЙжївЊдвђЪЧНќМИФъНјПкДѓЖЙЕФдіЖрЕМжТЙњФкДѓЖЙМлИёЦЃШэЃЌМгЩЯЕЅВњНЯЕЭЃЌЩњВњГЩБОдіМгЃЌ2004ФъвдРДДѓЖЙЪевцГжајМѕЩйЁЃ2006ФъУПФЖДѓЖЙЯжН№ЪевцНі184.6 дЊЃЌБШЩЯФъМѕЩй14.8%ЃЌбЯжиДьЩЫСЫХЉУёжжжВДѓЖЙЕФЛ§МЋадЁЃЦфжаЃЌдЄМЦКкСњНЁЂКгФЯЁЂФкУЩЙХЁЂАВЛеЛЇОљДѓЖЙВЅжжУцЛ§ЗжБ№МѕЩй4.4%ЁЂ4.8%ЁЂ7.3%ЁЂ7.5%ЁЃ ЁЁЁЁЙњФкЯжЛѕЪаГЁЗНУцЃЌДг2дТ26 ШеПЊЪМЃЌ КкСњНЕиЧјИїГЇвбПЊЪМЪеЖЙЃЌЕЋЖрЪ§ГЇМвШдЮДПЊЙЄЃЌДѓЖЙМлИёБШНкЧАгжгаЩЯеЧЃЌЧвЗљЖШНЯДѓЃЌУПЖжеЧ80 дЊзѓгвЁЃЫцзХЪБМфЕФЭЦвЦЃЌЙњВњДѓЖЙЕФЪГЦЗЖЙИХФюЃЌвдМАЖдгкНёФъДѓЖЙжжжВУцЛ§МѕЩйЃЌЩњГЄЬѕМўЖёЛЏЕФдЄЦкЃЌгњЗЂЖдДѓЖЙМлИёВњЩњГЄЦкЕФЧПгаСІжЇГХЁЃ ЁЁЁЁ3ЁЂБОФъЖШУРЙњДѓЖЙГіПкМИКЮ ЁЁЁЁОнУРЙњХЉвЕВП(USDA)3дТ1ШеЕФГіПкЯњЪлБЈИцЃЌНижЙ2 дТ22 ШеЃЌУРЙњ2006-07 ФъЖШ(9дТ-8дТ)ДѓЖЙРлМЦГіПкЯњЪлСПЮЊ2510.26 ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ1960.19 ЭђЖжЫЎЦНЃЛжаЙњРлМЦЙКТђУРЙњДѓЖЙ1050.56ЭђЖжЃЌШЅФъЭЌЦкЮЊ833.87 ЭђЖжЁЃБОЪаГЁФъЖШЦљНёУРЙњДѓЖЙРлМЦГіПкзАДЌСПЮЊ1988.55 ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ1619.58ЭђЖжЫЎЦНЃЌУРЙњХЉвЕВПЕБЧАдЄВтЕФБОФъЖШДѓЖЙзмГіПкФПБъЮЊ2994ЭђЖжЁЃжаЙњдкБОЪаГЁФъЖШвбРлМЦзАдЫУРЙњДѓЖЙ853.44ЭђЖжЃЌШЅФъЭЌЦкЮЊ747.37 ЭђЖжЁЃ ЁЁЁЁЭМ7 УРЙњДѓЖЙУПжмГіПкЯњЪл ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЕуЦРЃК ЁЁЁЁAЁЂ УРЖЙГіПкЯњЪлЭњЪЂЃЌЫЕУїУРЖЙашЧѓСМКУЃЌЖд06 Фъ10 дТвдРДЖЙЪаЕФХЃЪадкашЧѓЩЯЬсЙЉСЫжЇГжЃЛ ЁЁЁЁBЁЂ ЕЋДгУРЖЙГіПкЭГМЦЪ§ОнРДПДЃЌФПЧАУРЖЙМДНЋЭъГЩБОФъЖШГіПкЯњЪлЃЌЙњМЪДѓЖЙЕФЙЉИјж№НЅзЊЯђФЯУРДѓЖЙЁЃЖјФЯУРДѓЖЙБОФъЖШВњСПНЯЮЊГфдЃЃЌдЄЙР3-5дТЗнЙњМЪЖЙЪаПЩФмвђФЯУРДѓЖЙЕФЙЉИјЖјГабЙЁЃ ЁЁЁЁ4ЁЂНќЦкЙњФкНјПкДѓЖЙЙЉИјКЭГЩБО ЁЁЁЁAЁЂНјПкДѓЖЙИлПкПтДц ЁЁЁЁДгЖдНјПкДѓЖЙИлПкПтДцЕФЭГМЦЪ§ОнРДПДЃЌ06 Фъ7 дТЗнвдКѓИлПкПтДцж№дТЯТНЕЁЃ06 Фъ8дТЗнЦНОљПтДцдк300-340 ЭђЖжжЎМфВЈЖЏЃЛ06Фъ9 дТЗнШеПтДцдк270-310ЭђЖжжЎМфВЈЖЏЃЛ06Фъ10дТЗнШеПтДцдк210-300ЭђЖжжЎМфВЈЖЏЃЛ06Фъ11дТЗнШеПтДцдк210-260ЭђЖжжЎМфВЈЖЏЃЛ06 Фъ12 дТЗнШеПтДцдк200-250 ЭђЖжжЎМфВЈЖЏЁЃНјПкДѓЖЙИлПкПтДц06 ФъЯТАыФъЕФЯТНЕЧїЪЦЮЊ06 Фъ10дТвдКѓЙњФкЖЙЪаХЃамзЊЪЦЬсЙЉСЫвЛИігааЇЕФТлОнЃЌвВж№НЅдьОЭСЫ06/07ФъЖШдкУРХЬСьеЧжЎЯТЙњФкЖЙЪаЕФХЃЪаЁЃ ЁЁЁЁ07 Фъ1 дТ9 ШежС23 ШеШеПтДцТдЮЊЩЯЩ§ЃЌдк230-260 ЭђЖжжЎМфВЈЖЏЃЌЖј1 дТ24 ШежС2дТ15 ШеЦкМфШеПтДцЛљБОдк160-200 ЭђЖжжЎМфВЈЖЏЁЃЖјДКНкжЎКѓЃЌЫцзХНјПкДѓЖЙДѓСПЕНИлЃЌИлПкПтДцжБЯпЩЯЩ§ЃЌ2 дТ28 ШеНјПкДѓЖЙИлПкПтДцДя2,556,349ЖжЁЃ ЁЁЁЁЭМ8 2006Фъ7дТжС2007Фъ2дТНјПкДѓЖЙЕНИлПтДц ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЕуЦРЃК ЁЁЁЁНјПкДѓЖЙИлПкПтДцЬсЩ§ЃЌПЩФмЛсКѓЦкDCEЖЙЪаГхИпЛиТфЁЂНјШыЕїећЖјТёЯТЗќБЪЁЃ ЁЁЁЁBЁЂНјПкЖЙЭъЫАГЩБОИпЦѓ ЁЁЁЁНќдТвдРДНјПкДѓЖЙГЩБОЮШВНХЪЩ§ЃЌдкУРХЬзпЪЦГжајЧПОЂЕФЧщПіЯТЃЌдЄМЦ3дТЕНИлУРЖЙНјПкГЩБОЛљБОдк3100дЊ/ЖжвдЩЯЁЃ ЁЁЁЁБэ5 3дТ1ШеУРЖЙНјПкЭъЫАГЩБОЙРЫуБэ ЁЁЁЁ(зЂЃКУРЭхжСжаЙњАЭФУТэДЌаЭдЫЗбМлИёЮЊ59дЊ/ЖжЃЌЛуТЪЮЊ7.76) ЁЁЁЁ ЁЁЁЁБэ6 3дТ1ШеАЭЮїДѓЖЙНјПкЭъЫАГЩБОЙРЫуБэ ЁЁЁЁ(зЂЃКАЭЮїжСжаЙњАЭФУТэДЌаЭдЫЗбМлИёЮЊ62дЊ/ЖжЃЌЛуТЪЮЊ7.76) ЁЁЁЁ ЁЁЁЁБэ7 3дТ1ШеАЂИљЭЂДѓЖЙНјПкЭъЫАГЩБОЙРЫуБэ ЁЁЁЁ(зЂЃКАЂИљЭЂжСжаЙњАЭФУТэДЌаЭдЫЗбМлИёЮЊ63дЊ/ЖжЃЌЛуТЪЮЊ7.76) ЁЁЁЁ ЁЁЁЁЭМ9 1999-2007 жаЙњНјПкДѓЖЙCNFМлИёжмЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЕуЦРЃК ЁЁЁЁНјПкДѓЖЙГЩБОЕФИпЦѓЮЊФПЧАЙњВњДѓЖЙМлИёЁЂЖЙЦЩМлИёЬсЙЉСЫгаСІЕФжЇГХЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||