|

|

|

脱缰的豆牛高处不胜寒 易涨难跌形势仍将维持(2)http://www.sina.com.cn 2007年03月09日 01:07 中大期货

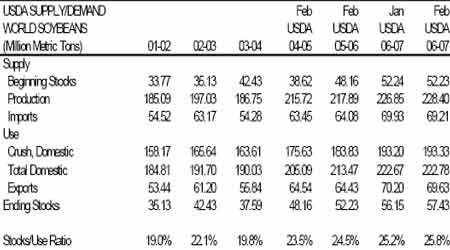

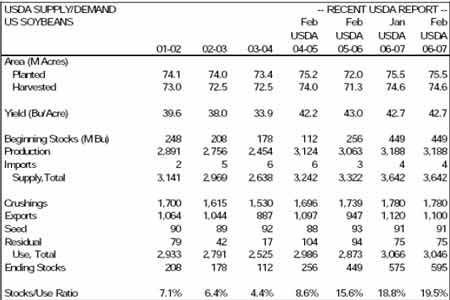

二、 USDA供需数据解读 在USDA二月大豆供需报告中,美农业部将全球大豆结转库存预估由上月的5615 万吨提升至5740 万吨;预估2006-07 年度美豆结转库存为5.95 亿蒲,较上月调增2000 万蒲,也高于分析师平均预测的5.69 亿蒲水平;在南美产量预估方面,美农业部将巴西大豆产量预估数据仍维持了上月的5600万吨水准,而阿根廷大豆产量预估则由上月的4250 万吨调高至4400 万吨。 表1 世界大豆二月供需数据预估 表2 美国大豆二月供需数据预估

表3 06/07年度全球各国大豆产量预估(单位:万吨) 解读: 从2月9日美国农业部(USDA)出台的2月份供需报告数据来看,数据偏空,具体要点如下: 1、美国新豆产量(31.88亿蒲式)、新豆单产(42.7蒲式耳/英亩)、新豆的播种面积(7550万英亩)和收获面积7460万英亩)与上月公布的数据保持一致,但是美国大豆06 年期初库存调整至5.95亿蒲,高于1 月份公布的5.75亿蒲,也高于11 月份预估的5.55 亿蒲的历史水平。陈豆的压榨量保持17.8 亿蒲式耳,出口量有所减少为1.1 亿蒲,略低于1 月公布的数据为1.12 亿蒲式耳。从这方面来看,尽管该报告都在市场前期的预测范围内,但期末库存指标还是处于预测的上限,主要是由于出口的数量减少了0.2亿蒲的原因,对市场的影响为利空。USDA 二月大豆供需报告中美豆结转库存上调主要是因为年度出口预估被削减,美农业部对此解释为南美大豆出口竞争增强、中国进口表现弱于预期。 2、南美大豆产量方面,阿根廷大豆平衡表调整的数据较多,除产量外其他项目调整的幅度都不大。产量预估由上月的4250 万吨调高至4400万吨,国内需求增加了10 万吨,压榨增加了14 万吨的新豆消费,阿根廷的大豆出口量735 万吨,没有变化。巴西的出口量与上月预测数量相比2575 万吨保持不变,期末库存也与上月公布的1537万吨没有改变;其余的数据都没有变化。 超出市场预期的报告数据是一个利空因素,但是在报告出台当天,芝加哥商品交易所(CBOT)大豆期价仅仅以低开的方式做出了反应,之后一路上涨。市场对谷物争地的担忧在2月份大豆的盘面中依然能体现出来。 从目前来看,豆市处于牛市氛围中,期价对于利空因素的反应相对比较麻木,一旦价格因利空消息出现调整,会有更多的投资者参与进来逢低买入,从而推动价格进一步上涨。2007年北美大豆,尤其是美国大豆的种植面积、产量将成为2007 年豆市的重大炒作题材。近几个月以来,国际豆市围绕着大豆与玉米的比价引发的种植面积的猜测推升着期价一路攀升。 07 年夏季的天气也将成为一个重点话题。从2006~2007 年冬天的气候来看,不管是中国还是美国、欧洲,气温均高于历史平均水平,2007 年夏季北半球“厄尔尼诺”现象就可能比较显著,届时北半球可能容易出现干旱天气,从而影响大豆的产量。大豆市场的天气炒作可能会异常猛烈。 三、 当前豆市焦点探析 1、供需转换? 为了其2008 年财政预算提案做准备,美国农业部于2 月6 日公布了对07/08年度美国大豆的产量和需求预测。以下是美国农业部06/07 年度、07/08 年度预测情况,并与国会预算部门CBO 的预测情况做以对比: 表4 美豆供需报告比较

一侧是2006/2007 年度的大豆供需平衡表,另一侧是2007/2008年度的大豆供需平衡表。 空头喜欢把玩的是2006/07 年度供需,在上面可以感知过去两年中由于大豆丰产给大豆市场带来的供应压力;而对于多头来讲,更喜欢看2007/08 年度预估,因为如果在下一个产季,在全世界范围内主要的大豆产区把大豆种植面积向玉米部分转移的话,那么大豆的本身的供需平衡就会被完全扭转,这对盘面无疑是超强冲击波。 目前市场普遍认为2007/08 年度美国大豆期末库存会大幅下降,但是,只要库存能够稳定在2.5 亿蒲式耳左右,大豆的供求关系就不会紧张。从这样的基本面来说,大豆价格不会得到自身供求的太大支持。在上表中我们可以看到虽然明年大豆种植面积大幅下降,期末库存还是能够实现2.5亿蒲式耳水平。此外,供需平衡表中的“亩产”当引起我们的注意,历史上,美国大豆单产超过40 蒲式耳/英亩至今也只不过出现4 次,要达到此水平并非是轻而易举的事。 我们在整个供需表中不难发现,大豆需求面较为刚性,07 年供需面炒作主要集中在供给,即产量之上。而影响产量的,一是面积、二是亩产。当前市场焦点集中在“面积之争”之上,经过一番炒作,盘面风起云涌之后,势必审视当前处境,回归理性。因此,我们在当前由北美豆种植面积争论炒作中需保持清醒头脑:一旦当CBOT 大豆期价炒过头,阶段性回调将随之而来。而待时间的推移,“亩产效应”再度掀起,天气将不时牵动市场的神经,加上今年天气异常的预期,炒作可能较为剧烈。 2、导火线:种植面积之争? A. 大豆、玉米比价效应 由于2006/07 年度全球谷物库存降低到数十年来的最低水平,而全球大豆库存创下有史以来的新高,因此下一年度就需要谷物播种面积大幅增长,以便补充库存,这导致过去几个月来谷物和大豆期货的价差不断缩小,目前大豆玉米价格之比已经位于历史低位,这也体现出了期货市场的“价格发现”功能。玉米价格的上涨将可能吸引农民下难度种植更多的玉米。在CBOT 场内,07 年12 月玉米与07 年11 月大豆合约之间的价格关系通常被交易商、生产商表现为一种比值关系,从而帮助判断作物的选择。由于近期玉米生产成本的增加、包括燃料、化肥等费用,当前两者间的比值参照率定在2.1:1 将可能更为实际,如果07 年12 月玉米合约与07年11 月大豆合约之间的比值低于这个水平,美国农民在2007年将会优先考虑种植玉米。 3 月2 日,CBOT11 月大豆期价与12 月玉米期价之间比值约1.94,当前的大豆价格仍然是相对偏低的。有研究机构指出,按照现在的价格关系,今年美国农户种植玉米的理论收入要比大豆高出100到200美元/英亩,因此美国农户很可能将玉米播种面积提高700到1200万英亩,而大豆播种面积将会相应减少500到900 万英亩。在目前的比价之下,今年美豆面积减少、玉米面积增加已是不争事实。 图5 07年CBOT11月大豆与12月玉米的比价

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||