|

|

06年大豆期价先抑后扬 07年调整后有望重新启动(4)

2、 出口状况

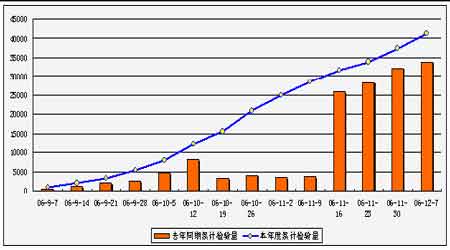

图13:美国06/07年度大豆出口检验

进入到新的市场年度以来(每年9月-次年8月),美国的出口检验量整体高于去年同期水平,截止到12月7日,本年度累计出口检验量4.12亿蒲式耳,较去年同期的3.38亿蒲式耳增加21.89%,整体出口需求的良好为价格的上涨提供了较强的后盾。同时作为日后潜在的利多因素,如果出口数量能够保持刚性增加,那么就能较大程度上缓解全球大豆丰产的压力,这其中也是主要关注中国这个最大买家的动态,截至12月7日,累计发往中国的数量为1.55亿蒲式耳,较去年同期水平增长了8个百分点,在全部美国大豆出口检验中,占到37.49%。

二、国内市场

表5:2006/07年度中国大豆供需平衡表

| 项目 1/ | 2002/03 | 2003/04 | 2004/05 | 2005/06 | 2006/2007 2/ | 2006/073/ |

| 11月预估 | 11月预计 | USDA预测 | ||||

| 播种面积 | 8,720 | 9,313 | 9,589 | 9,591 | 9,100 | 9,300 |

| 单位产量 | 1.893 | 1.609 | 1.815 | 1.705 | 1.703 | - |

| 生产量 | 16,507 | 15,394 | 17,404 | 16,350 | 15,500 | 16,700 |

| 进口量 | 21,416 | 16,933 | 25,806 | 28,317 | 31,000 | 31,500 |

| 年度供给量 | 37,923 | 32,327 | 43,210 | 44,667 | 46,500 | 48,200 |

| 种用量 | 699 | 1,015 | 950 | 910 | 890 | - |

| 食用及工业消费量 | 6,962 | 7,272 | 7,673 | 8,065 | 8,479 | 8,950 |

| 榨油消费量 | 27,354 | 25,245 | 33,500 | 34,700 | 36,800 | 37,750 |

| 其中:国产大豆 | 8,879 | 7,800 | 7,700 | 7,400 | 6,500 | - |

| : 进口大豆 | 18,475 | 17,445 | 25,800 | 27,800 | 30,800 | - |

| 年度国内消费量 | 35,015 | 33,532 | 42,123 | 43,675 | 46,169 | 48,550 |

| 出口量 | 265 | 319 | 390 | 354 | 400 | 350 |

| 年度需求总量 | 35,280 | 33,851 | 42,513 | 44,030 | 46,569 | 48,900 |

| 年度节余量 4/ | 2,643 | -1,524 | 697 | 638 | -69 | -700 |

| 国产大豆年均价 5/ | 2,430 | 3,160 | 2,592 | 2,450-2,650 | 2350-2550 | |

| 进口大豆年均价 6/ | 2,630 | 3,610 | 2,797 | 2,400-2,700 | 2600-2900 | |

单位:千公顷,吨/公顷,千吨

资料来源:国家粮油信息中心

(一) 进口大豆港口库存

表6:中国大豆进口数量

|

年度 |

2005 |

2006 | ||||||||||||

|

月份 |

10月 |

10月 |

12月 |

1月 |

2月 |

3月 |

4月 |

5 月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

|

进口量 |

190 |

190 |

261 |

169 |

112 |

260 |

257 |

241 |

367 |

239 |

302 |

179 |

225 |

235 |

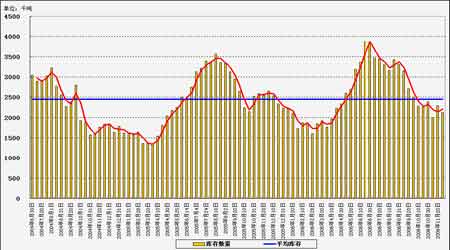

图14:国内进口大豆港口库存

按年度统计,05/06年度国内累计进口大豆2832万吨,较上年度同期的2582万吨增加250万吨,增长了近10个百分点。其中6月份单月进口367万吨,创下历史单月进口数量的最高值,同期国内进口大豆的港口库存也超过了历史最高点,接近400万吨。后面几个月进口量相应有所减少,但按照国内每月220万吨左右的消耗量来看,基本能达到供需平衡。而从图14中来看,国内港口库存在9月底的时候出现明显减少,主要由于豆油、豆粕价格在前期疯狂走高,油厂压榨利润大幅增加,致使开工率明显加快,油厂收购力度也大大增强,令国内库存出现明显减少。但近期国内装船进度依然没有出现大幅减少,在12月份,从美湾地区装运并运达国内港口的进口大豆数量预计为150万吨左右,从西北口岸装运并运达国内港口的进口大豆数量预计为50万吨。另外,还会有50-60万吨左右南美大豆,12月份运达的进口大豆总量可能会达到240-250万吨的水平。1月份,我国运达的美国大豆数量预计将出现降低,总量为180-200万吨左右,加上20-30万吨南美大豆,1月份的进口大豆到港数量为200-230万吨。整体看,后面供应基本充裕。

(二) 进口成本

图15:美国2号黄大豆到港成本

尽管进入到2006年以来,美盘豆价持续低迷,但由于多种因素影响,从10月份开始,国内进口大豆成本不断提高,在5月中旬,大豆每吨运费为38美元,而在10月初时,运费价格达到了52美元,同时大豆基差也基本处于上涨态势,5月底美国大豆基差保持在30美分/蒲式耳的水平,而10月初基差已经上升至72美分/蒲式耳,涨幅高达140%。由此导致国内进口大豆的成本出现了大幅度的增加,从4月初的2497元/吨上涨到6月底的2724元/吨,再到11月底的年内最高3051元/吨,不断拉大和国内现货价格之间的距离,从而导致前期大豆进口数量出现减少,油厂和贸易商转而增加对国产大豆的收购热情,促成了收购价格的一轮上涨行情。由于在过去几个月里,国内大豆进口数量比较庞大,因此,大豆进口成本的上升暂时不会对国内大豆价格形成很强的支撑,但如果后面饲料需求能够出现大幅回暖,那么进口成本的提高也将成为豆粕、豆油价格上涨的一个潜在推动因素。

(三) 现货行情

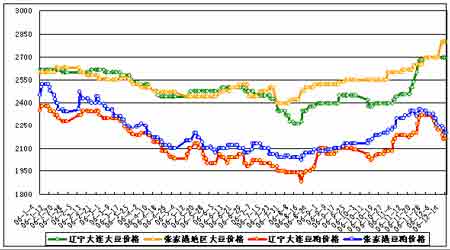

图16:辽宁及张家港地区大豆、豆粕现货价格

受禽流感的严重影响,国内养殖企业今年呈现持续低迷状态,各种家禽牲畜的养殖存栏率持续偏低,而饲料企业大都观望心理较浓重,多采取随用随买的措施,致使现货价格一跌再跌。另外,由于进口大豆到港数量的持续高位,油厂的开工率也整体保持在较高的水平,豆粕产出量不断增加,库存压力的不断增大也迫使油厂降价出售。目前,由于前期压榨利润的大幅升高导致压榨企业开工率提高,豆粕的库存逐渐加大,而需求方面未能良好的消耗高库存,再加上韩国近期又传出禽流感疫情,国内猪瘟较为严重,豆粕价格自前期高点回落。预计后面,到港成本的持续高位会是价格的一个有力支撑因素,另外目前国内畜禽产品价格持续上涨,令养殖形势趋于乐观,但由于周期性影响,补栏积极性相对有限。后面需求主要关注节前备货情况,这将较大程度上影响豆粕库存的消化速度。

(四) 压榨利润

图17:国内大豆压榨利润

今年前半年,由于豆粕、豆油现货价格的持续低迷,同时大豆成本的不断提高,国内压榨企业一直处在亏损状态,尤其是国产大豆,最高亏损达到了100多元/吨,一些中小型压榨企业均采取了减产或者停产的措施。到了10月份,随着豆粕、豆油现货价格的大幅飙升,国内大豆压榨利润无论是国产大豆还是进口大豆均出现了飞速的增加,达到了近几年的最高点,部分地区甚至达到了500多元/吨,一时间各地油厂纷纷大量收购大豆开工,甚至一些南方油厂到黑龙江收购大豆再运回压榨后,依然有较大利润可图,也造成了黑龙江铁路运力一度紧张。但是,高开工率就意味着豆粕、豆油产出量的增加,库存的积压令产出品的价格不断下滑,也令油厂的压榨利润快速下降。预计后面在豆粕需求未出现明显好转,价格未能回转之前,油厂利润很可能进一步回归。但同时,油厂的压榨利润也是支撑豆粕、豆油价格的一个潜在因素,油厂为了维持住现有利润,大都会努力维持豆粕、豆油的价格,通常主动降价销售的意愿不会太强。

第三部分 小结篇

通过对2006年大豆市场的回顾,以及对07年影响市场因素的分析,目前市场比较关注的一个问题就是,06年最后出现的这次上涨行情在07年里能否继续?那么笔者认为,纵观整个基本面状况,庞大的供应压力是一个不可否认的事实,也是横亘在价格上涨途中的一个大绊脚石,即使本次美盘大豆上涨幅度达到了近30%,很一大部分也是受到了整体农产品的带动,并且我们看到在整个农产品此次上涨行情启动以来,大豆是启动时间最晚,上涨幅度最小的,因此后面如果大豆的供需格局没有发生实质性的转变,单靠现有基本面影响,大豆前半年大幅上涨的可能性不大,当然这其中也隐含着几个不确定的因素:1、基金。通过观察此次上涨行情,我们实在是不能忽略基金强大的推动力。并且即使是在现阶段,美盘大豆持续弱势震荡,交投越发清淡的年底,基金在大豆上的持仓仍保持净多状态,同时总持仓也是仍处于历史最高水平,因此如果明年基金重振旗鼓,在农产品上再掀热浪,那么大豆价格在庞大资金的推动下,也是能自走出一波大行情的。2、南美产区天气。目前巴西和阿根廷的大豆播种已经基本完成,随后即将进入越来越关键的生长阶段,当然市场的目光也将集中到产区天气中来,如果出现较大变故,直接影响到大豆的生长,继而直接影响最后产量,那么多头也是会在抓住“难得”的机会大举抬高价格。下半年中,市场整体目光将集中在美国大豆的生长及南美大豆的出口销售上,不确定因素依旧充斥整个市场,而多头在基本面偏弱的格局中是很“善于利用”这种不确定因素来拉升价格的。整体来看价格在1、2月份基本会维持在高位的震荡走势,后面可能会由于南美大豆大量上市而出现小幅滑落,6、7月份左右进入到传统的美国炒天气的行情中,价格起伏会有些不稳定,但同时价格在这一阶段也是比较容易出现上涨。目前看,以美豆1月合约为准,短期650美分是一个较强的支撑位,如果价格回调,支撑依次在620美分、600美分、550美分一带,而价格上行最大的阻力在700美分,如果突破则第一目标位在750-760美分。

国内目前面临的是春节的备货,预计在各压榨企业、贸易商备货结束之前,价格能受现货需求支撑而出现一定好转,尤其是豆粕,在市场对家禽牲畜的需求扩大价格提升后,一定程度上会刺激养殖户的补栏兴趣。节后市场需求可能会出现一定回落,价格也会展开整理,到了5、6月份左右,疫情相继沉寂下去,如果养殖企业能逐步的恢复信心,带动饲料企业需求,那么价格很可能会出现上涨行情。预计在明年,笔者认为,国内大豆还是具备冲击3000元/吨的能力。

在经过了05、06年的漫长等待后,我们期待07年的大豆市场能给我们带来新的生机。

首创期货 赵娜娜