|

|

06年大豆期价先抑后扬 07年调整后有望重启

要点提示:

06年1月到4月中旬,价格在南美大豆丰产以及全球受禽流感而导致需求大幅减少的重压下低迷徘徊

4月中旬到7月初,美国大豆开始播种,不确定性因素浮出水面,支撑价格底部区域

7月中到9月中旬,美豆生长天气持续良好,丰产压力充分显现,重挫之下价格跳水

10月初到12月,基金转战农产品市场,价格全面启动上行

展望07年,创纪录的结转库存以及持续增加的产量令上半年整体供应压力犹存,南美产区目前天气状况良好,有利于作物生长

出口需求预期良好,成为日后潜在的利多因素

国内大豆进口基本保持较高水平,整体供应保持充裕

国内大豆进口成本较年初大幅增加,如果后面饲料需求能够出现大幅回暖,那么进口成本的提高也将成为豆粕、豆油价格上涨的一个潜在推动因素

受禽流感的严重影响,国内养殖企业今年呈现持续低迷状态,短期需求主要关注节前备货情况,这将较大程度上影响豆粕库存的消化速度

第一部分 回顾篇

2006年的大豆市场年初承接了2005年末的整理走势,并且随后在禽流感、全球丰产等众多压力下,沉寂了相当长的一段时间,尽管中间受到几次美国天气炒作等因素的影响出现过小幅拔高,但其出现时间有如昙花一现,并没有实质性改善大豆整体的供需环境。虽然在本年最后一个季度中价格爆发了一段上涨行情,但无论从背后的支撑因素以及形态高度上来看,都没有达到足够理想的水平,价格也并没有像03/04年度那样走出中长期的单边上涨行情。整体来看,06年的大豆市场波澜不惊,那么在即将到来的2007年,大豆能以怎样的姿态展现在我们眼前,年末的这一轮上涨能否继续,我们又能寻求什么亮点来点缀本以平凡的市场呢?

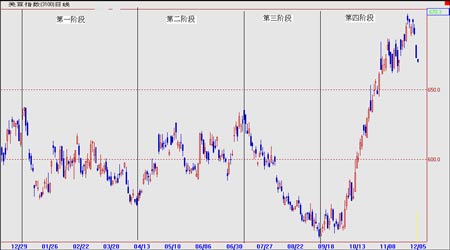

图1:芝加哥大豆指数日线图

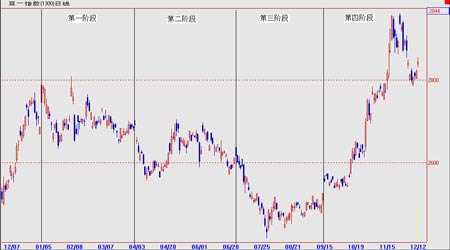

图2:大连商品交易所大豆指数日线图

根据芝加哥大豆价格在本年度中的走势形态,我们大体分了四个阶段:

第一阶段:(1月初―4月中旬)重压之下,徘徊低迷

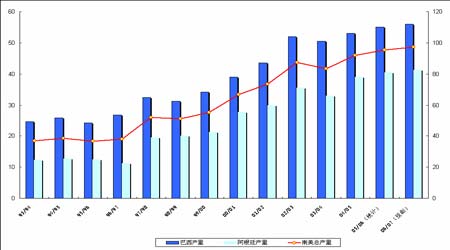

1、 南美大豆丰产逐步定局

图3:南美大豆产量 单位:

从今年2月份开始,南美产区天气逐步好转,处于生长关键期的大豆得到了较为充足的雨水滋润,整体长势良好,美国农业部也借此逐步调高巴西和阿根廷的产量,2月份公布的南美大豆产量的预测数据达到了9850万吨,已经达到了历史新高,这令世界大豆供过于求的供需局面进一步加剧。随着后面距离收割期的接近,南美大豆丰产的预测已经基本成定局,天气的炒作也已经不足以带动价格大起大落,在接近一亿吨的南美大豆庞大产量压力之下,市场最终没能出现如同去年年初的连续上涨行情。

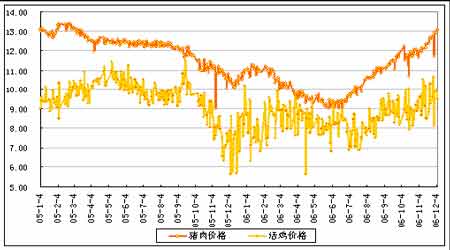

2、禽流感严重威胁现货需求

图4:国内猪肉、活鸡价格 单位:元/公斤

在2006年第一季度,已有近20个国家出现了H5N1型禽流感,除大洋洲以外,亚洲、美洲、欧洲、非洲无一幸免。联合国食品农业组织预测,06年世界禽肉的消费数量将会大

幅减少,世界肉类市场消费将至5年以来的低点,肉牛存栏降到6个月以来最低,生猪存栏为15个月来的最低,同步造成了饲料企业进入低迷状态。作为豆粕消费主体的禽类饲料消费数量的下降直接拖累了豆粕的需求,豆粕市场价格因此而不断下滑。而其原料大豆自然也受豆粕的需求影响而导致压榨企业收购力度明显趋弱,面对低迷的销售市场,采购欲望愈发谨慎。

与此同时,国内活鸡的价格在05年9月中旬达到一个季节性高位后持续滑落,尤其在10月中旬部分地区出现连续爆发禽流感疫情的时候,价格下滑速度加快,到12月中旬,活鸡的价格已经较10月中旬跌去了4元/公斤左右。黑龙江哈尔滨地区的大豆收购价格基本较10月份的价格下跌了200元/吨。这次疫情的爆发,加重了市场的谨慎心理,挥之不去的阴霾气氛持续笼罩市场,直至今年第一季度养殖企业的恢复速度仍然较慢,除了在春节前后市场需求略有扩大而导致价格出现小幅反弹,其余时间里存栏率始终没有恢复到较好水平,需求的低水平也成为第一季度价格难以爆发上涨行情的一个压制因素。