|

|

|

燃油存在供应过剩局面 后期走势仍面临较大压力(3)http://www.sina.com.cn 2006年12月15日 00:20 中大期货

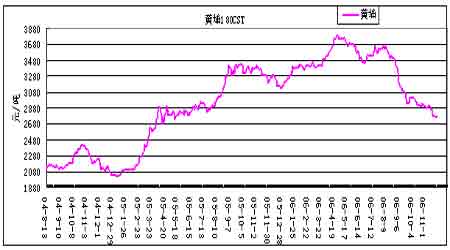

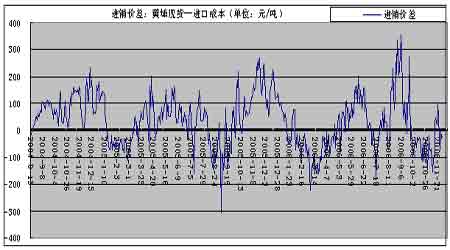

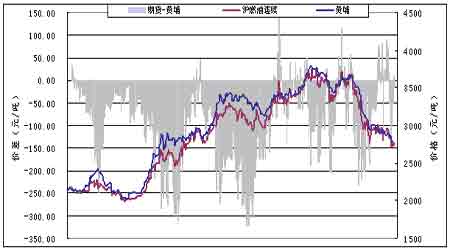

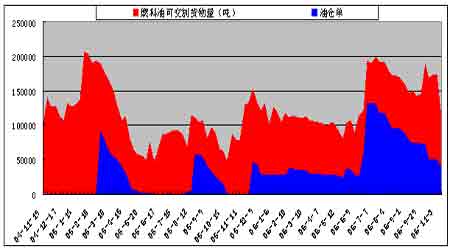

2、黄埔燃料油 图九:黄埔进口180CST价格走势 黄埔现货下跌势头减缓,本月继续低位运行。十一月黄埔进口180CST混调燃料油即期库提月均报价2845元/吨,较上月低100元,月末报价在2770元/吨左右。新加坡市场压力传递到黄埔市场。 以美元兑人民币中间价7.9及新加坡进口关税5%计,新加坡MOPS价以266美圆/吨计,进口完税价大致在2779―2828元/吨。目前进口已无利润,仍然“倒挂”。实际上从十月开始进口已无利可图,黄埔市场重新进入“倒挂”状态。一般若后市新加坡市场下跌,而黄埔现货滞后,容易出现倒挂幅度缩小甚至顺价状态。若顺差较大,后期燃料油进口量将会增加,并促使黄埔将来补跌。 现货市场,10月黄埔进口量仅90万吨,较上月减少18.4%。其中新加坡油仅23万吨,而直馏油比例较大。直馏油取代新加坡180CST燃料油成为主要进口品种。随着国际原油价格下跌,国内成品油调价滞后,小炼厂加工有利可图,对直馏油的需求上升。商品结构的变化是由于市场需求结构发生变化。印染、陶瓷行业基本退出,电力消费下降,船舶运输业需求平稳增长,燃料油加工业成为燃料油消费主体。 06年国内燃料油总体需求量仍将继续下降。据海关统计,06年前10个月燃料油进口量为2503.8万吨,较上年同期增15.50%;而前10个月国内燃料油产量下降9.6%至1863.8万吨。06年前10个月表观需求量粗略估计达到4157.6万吨。因燃料油价格上涨、电力供应紧张状况缓解以及替代能源增加,使燃料油消费量逐渐下降。 图十:黄埔市场倒挂状态 3、沪燃料油 图十一:期货与现货价格走势对比 本月沪燃料油一度呈现突破下跌走势,跌幅达200余点。但相对于原油震荡走高,沪油反应较平淡,二者强弱之势分明。新加坡及黄埔燃料油现货市场弱势下跌,与其疲软的基本面有关。截止12月1日燃料油可交割货物量达88976吨,减23758吨;仓单36100吨,减0吨。二项均低于去年同期。 近期市场特点: 国内燃料油期货与现货对新加坡弱势反应较敏感,国内外燃料油市场整体价格颓势没有发生大的改变。 与现货相比,沪燃料油期货价格前期高估的局面扭转。周四FU0701低于现货价格15点,正常状态是贴水-50点左右。从10月中旬开始,期货价格开始持续高于现货。 原油显强,沪燃料油偏弱,二者势差扩大。这是因为二者基本面供求状况差别较大。从沪燃油与原油的比价线看,比价线值下降至45.2前期低点附近。 对沪燃料油后市的看法: 基本面看,燃料油供应沉重,总体偏空。本年度最后一个月燃料油走势仍面临较大压力。 原油与燃料油的强弱特征会更加明显。如果原油上涨确立,则有可能拉动燃料油上涨。短期二者势差会有一个拉大的过程。 图十二:沪燃料油货物量及仓单

【发表评论】

|

||||||||||||||||||