|

不支持Flash

|

|

|

经济研究:美元面临贬值风险 商品价格波动放大(4)http://www.sina.com.cn 2006年12月13日 00:32 中大期货

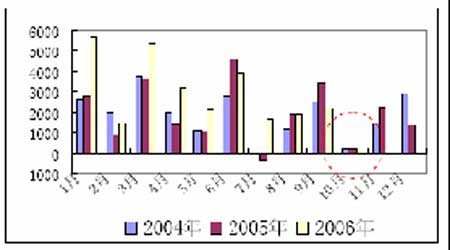

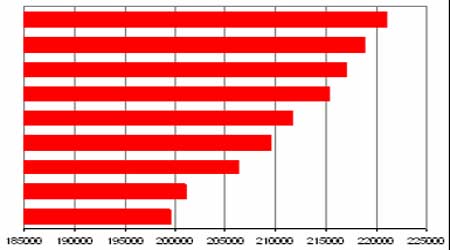

我们认为,货币增幅的变动更多地是受到了企业活期存款增加的推动;而企业活期存款增长不仅仅是定期存款“活期化”的结果,很可能还有企业非银行资金的加入。 2006 年1-10 月份,人民币新增贷款为2.78 万亿元,已经超过了央行全年新增贷款目标2.5 万亿元,预计整个全年的新增贷款规模将达到3.2 万亿左右。具体数据参见下图: 图12月度新增人民币贷款对比图 图13 2006年月度金融机构贷款余额 10 月份货币态势总体保持平稳。人民币贷款小幅回升,其中贷款的增长一部分是由新增中长期贷款贡献,剔除短期贷款及票据融资减少705 亿元的因素,我们认为,应该重视本月新增大量的中长期贷款的现象,未来的宏观微调有可能从这个角度需找下一步方向,因此,我们关注新增的中长期贷款。 在目前企业自有资金相对充裕,利润依然高速增长的情况下,即使信贷仍然受控,企业活期存款仍可能继续增加,这意味着,至少在11 月份,M1和M2同比增长继续上行仍有可能。 七、 万亿外汇储备凸显宏观调控困境 10096 亿美元――中国外汇储备在今年10 月跨过了万亿美元关口。而巨额外汇储备背后隐藏的宏观金融难题,很可能已经成为中国宏观经济在未来若干年中将面临的最大挑战。 如何“瓜分”这些外汇储备,眼下正成为热议的焦点。 实际上,外汇储备之所以在我国成为一个问题,关键不是规模问题,而是速度问题。正是因为国际收支持续较大顺差的不平衡问题比较突出,外汇储备持续较快增长,才给宏观调控形成了巨大挑战。另外,外汇储备增加反映了国际收支顺差,是宏观经济运行的结果,而不是可以事前设定的目标。 我国现有外汇储备规模已基本能够应付流动性的需要。而增加国家财富正是外汇储备的一个重要功能,所以借鉴其他国家的经验,对外汇储备进行更为积极的管理是必要的、可行的。 一旦中国真正调整储备配置,将不可避免产生巨大的国际影响。事实上,我认为中国现在处在一个进退两难的境地,因为任何调整都会引起国际社会的强烈反弹,这些反弹对中国经济产生的负面影响将远远超过保持现状的负面影响。 外汇储备的币种和资产结构调整是看市场的长期趋势,而不是追逐短期波动,博取市场差价。所以,不需要在短期内做上千亿甚至数千亿美元的大幅度调整。而且,币种和资产的多元化本身是外汇储备经营管理的一项重要原则,是早已开始并一直在进行着的。只是在市场敏感时期,这一操作才成为敏感话题。同时,在多元化过程中,需要作为价格接受者而非价格制定者逐步进行,以减少对市场的震荡。这样做,不仅是维护国际金融稳定的需要,也是维护自身利益的需要。 八、结 语 实际经济运行当中我们发现:我国的经济运行目前依然是处在一个内外失衡的境地。10月份,我国连续第30 个月实现贸易顺差。1-10 月份的贸易顺差累积已达到1336 亿美元。 中国外汇储备也在10 月份超过了1 万亿美元。而2006 年2月份以来的投资力度也是一浪高过一浪,M2 增幅显著,M1 也一路上扬。从2006年初以来针对失衡的宏观调控虽然取得了一定的成效,但效果并不像人们预期的那么理想。真正深层次的根本矛盾还没有得到解决。 从开放视角下宏观经济运行来看,我国加入WTO 之后,同时面对国际、国内两个市场。 通过进出口贸易,国内与国际的商品市场迅速并轨。从国际市场的变化带来的冲击更为直接地影响国内经济发展。国际因素已经成为影响我国宏观经济运行的关键因素之一,通过出口的拉动国内投资,也间接影响我国的货币信贷。国内的投资过热,更为本质的驱动力量来自于国际资本的流动和出口相关行业的需求拉动。 预期2006年全年的GDP增长速度仍然会在10%以上,全年的物价水平基本平稳,贸易差额进一步扩大,紧缩性宏观调控政策效逐步显现,货币流动性将会得到一定的收缩,人民币汇率升值进一步加大,面临中长期贷款的增速,央行可能会进一步提高利率收缩流动性。 面临全球经济增长的减速,美元面临不断贬值的风险,资源性商品的价格波动进一步放大。 中大期货 高辉

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||