|

不支持Flash

|

|

|

供应偏少限制下跌空间 铜价区间震荡阶段延长(4)http://www.sina.com.cn 2006年12月07日 00:39 金瑞期货

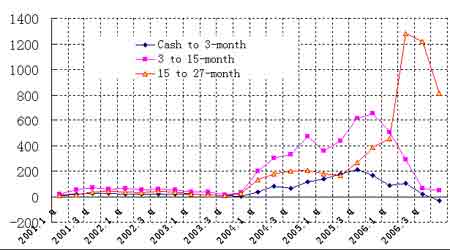

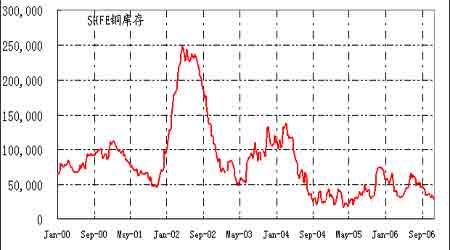

三、如何看待目前的市场结构? 1、对LME 贴水格局的理解 近期的担心体现在LME 的升水上,对升水的担心不仅体现在近期也体现在远期:现货升水在牛市以来首次出现贴水的状况,3 月―15 月之间的升水也在大幅缩小。本次升水缩小与今年2 月份升水缩小明显不同。2 月份时候,LME 的现货升水虽然出现大幅缩小,但是远期升水却仍然维持在高位,这导致了现货升水只是短时间的缩小之后就马上放大。而本轮的现货升水与远期升水却出现了同步大幅缩小的情况,因此笔者认为本轮市场的升水要恢复是需要较长时间的积累的。但是笔者并不赞同升水就“一去不复返”的看法,未来如果欧美的消费恢复,现货升水有可能再度放大。 远期升水在继续回落 2、国内市场 现货商的惜售导致了国内现货升水出现了久违的放大的局面,另外也反应了底部承接的消费买盘的放大。但是现货升水仍然是“昙花一现”的,显示消费商对于目前的价格还有一定的抵触心态。应该说目前上海的现货升水状况已经是中国贸易商、消费商集中的心理反应结果了。未来我们应该密切关注升水的变化。而上海方面的库存量还是非常少的(如图所示),供应量的偏少使得沪铜价格更加具有弹性,未来我们认为沪伦的比价将会进一步恢复并吸引部分的进口铜到港以弥补供应不足的状况。目前已经有部分的进口铜陆续到港,我们认为未来LME 的库存格局将会再次发生转化以弥补国内的供应不足。 四、总结: 1、目前的宏观面仍未见起色,近期美国公布的数据仍然低于预期值得我们担心。就最近的情况来看,OECD 领先指标六个月平均增长率并没有自回落以来出现明显的反转迹象,宏观面的好转仍需要时间的沉淀; 2、近期美元在大幅贬值,CRB 指数创下历史的新高。显示基金对于商品市场的投资兴趣不减,但是铜市场目前基本面不是很乐观,基金更多投资其他的金属品种如库存更低的镍、锌等,但至少对于铜市场有一定的心理支撑。 3、总体供应的偏少,限制了铜价大幅下跌的空间,而相应得延长了铜价区间震荡阶段。另外通过对中国消费的判断,我们认为铜价走出箱体震荡的可能性越来越大了,只是震荡平台在总体宏观面偏差的情况下会下移。预期未来一个月铜价的震荡平台将从前期7000-8000美元/吨的震荡区间下调至6500―7500 美元/吨之间。 金瑞期货 黄守锋

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||